Авансований промисловий капітал вкладається у засоби виробництва і робочу силу.

Робоча сила (особистий фактор виробництва)-це здатність людини до найманої праці, сукупність її фізичних та розумових здібностей.

Рівень розвитку робочої сили за сучасних умов зазнає докорінних змін під впливом науково-технічної революції. Зростає значення розумових здібностей, творчих і духовних зусиль працівників в організації та управлінні виробництвом, підвищуються вимоги до рівня їхньої освітньої та кваліфікаційної підготовки. Якість і рівень розвитку робочої сили визначається величиною інвестицій у людський капітал.

Засоби виробництва (речові фактори виробництва) включають:

- предмети праці - об'єкти цілеспрямованої діяльності людини, що є матеріальною основою створюваного продукту (природні речовини у первісному або частково обробленому стані);

- засоби праці - річ або комплекс речей, якими людина діє на предмети праці (машини, інструменти, обладнання, транспортні засоби тощо).

Засоби та предмети праці становлять матеріально-речову основу промислового капіталу, яка безперервно вдосконалюється з розвитком науково-технічного прогресу. Сучасний етап еволюції засобів виробництва пов'язаний з широкою автоматизацією виробництва, комп'ютеризацією праці, застосуванням принципово нових предметів праці з наперед заданими властивостями (полімерів, кераміки, напівпровідникових та надчистих матеріалів), інформаційних технологій та біотехнологій, принципово нових видів енергії тощо.

Витрати виробництва є формою руху авансованого промислового капіталу.

Витрати виробництва - вартісна оцінка затрат економічних ресурсів, здійснених підприємцями задля виробництва продукції"

Поняття витрат в економічній науці базується на загальній ідеї обмеженості ресурсів і можливості їх альтернативного використання, оскільки вибір певного варіанта виробництва зумовлює втрату вигід від використання відповідних ресурсів найкращим з інших можливих способів.

У зв'язку з цим дійсні витрати поділяються на зовнішні та внутрішні.

Зовнішні (явні, або експліцитні) витрати - витрати на оплату економічних ресурсів, постачальники яких не є власниками фірми (грошові витрати на придбання сировини, палива, обладнання, трудових і транспортних послуг тощо).

Внутрішні (неявні, або імпліцитні) витрати - витрати фірми на використання власних (неоплачуваних) ресурсів. Неявні витрати включають недоотримані підприємцем доходи при найвигіднішому альтернативному застосуванні власних ресурсів. Сучасна економічна наука зараховує до внутрішніх витрат нормальний прибуток - мінімальну плату, необхідну для продовження діяльності підприємця в певній сфері бізнесу.

Виокремлення явних та неявних витрат відображає два підходи до розуміння природи затрат фірми.

І. Бухгалтерський підхід передбачає врахування зовнішніх (явних) витрат, які оплачуються безпосередньо після отримання рахунка чи накладної. Ці витрати відображаються у бухгалтерському балансі фірми і є бухгалтерськими витратами.

П. Економічний підхід до витрат виробництва передбачає врахування не тільки зовнішніх, а й внутрішніх витрат, пов'язаних з можливістю альтернативного використання ресурсів. Таким чином, економічні витрати відрізняються від бухгалтерських на величину альтернативної вартості власних ресурсів.

Альтернативна вартість (вартість втрачених можливостей, втрачена вигода) - вартість найкращої (найвище оплачуваної) альтернативної можливості виробництва чи поведінки фірми при порівняльному ступені ризику.

Таким чином, економічні (вмінені) витрати - це витрати, які належить здійснити підприємцю, щоб відволікти ресурси від їхнього альтернативного використання. Це дійсні витрати на виробництво товару, які відображають вартість ресурсів при найкращому з можливих варіантів їхнього застосування.

Залежно від строку, впродовж якого можлива зміна економічних ресурсів, залучених фірмою до виробництва певного виду продукції, розрізняють:

- витрати фірми в довгостроковому періоді (часовому інтервалі, достатньому для зміни всіх зайнятих ресурсів);

- витрати фірми в короткостроковому періоді (часовому інтервалі, протягом якого хоча б один вид ресурсів залишається незмінним).

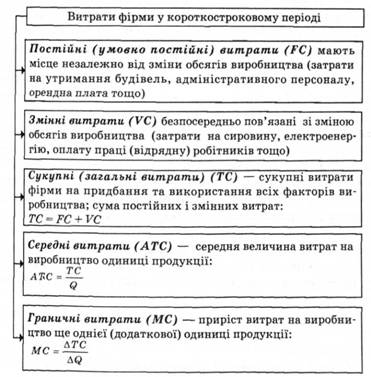

Витрати фірми в короткостроковому періоді поділяються на постійні, змінні, сукупні, середні та граничні (рис. 11.2).

Рис. 11.2. Структура витрат фірми в короткостроковому періоді

У деяких випадках фірми несуть незворотні витрати, які не можуть бути відшкодовані і характеризують:

- втрачені можливості, пов'язані з помилковими управлінськими рішеннями (збитки, які відшкодовуються за рахунок прибутку);

- втрати, які здійснюються раз і назавжди й не компенсуються у разі припинення діяльності фірми (витрати на рекламу та ін.).

§ 4. Кругооборот і оборот промислового капіталу. Амортизація і відтворення основного капіталу

НАВЧАЛЬНИЙ ТРЕНІНГ

Глава 12. РИНКОВІ ВІДНОСИНИ В АГРАРНОМУ СЕКТОРІ ЕКОНОМІКИ

§ 1. Аграрні відносини, їхній зміст і особливості

§ 2. Земельна рента, її сутність, види і механізм утворення

Диференційна рента

Абсолютна земельна рента

Монопольна рента

Рента та орендна плата