Система фінансових відносин різних рівнів та інститутів, що забезпечують їхнє функціонування, утворюють фінансову систему країни (рис. 17.2).

Найважливішою ланкою фінансової системи держави є державний бюджет (рис. 17.3).

Функції державного бюджету

Фіскальна функція бюджету полягає у вилученні за допомогою податків та інших джерел, які мають допоміжний харак

Рис 17.3. Визначення державного бюджету

тер, частини доходів громадян, підприємств, установ, організацій для утримання державного апарату, виробництва суспільних благ, тобто забезпечення тих видів діяльності, які не мають власних джерел доходів (природоохоронні заходи, архіви, бібліотеки тощо), або ж мають недостатні для забезпечення належного рівня розвитку джерела фінансування (фундаментальні наукові дослідження, оперні театри, музеї тощо).

Розподільча функція бюджету полягає в тому, що акумульовані в державному бюджеті грошові засоби уряд використовує для перерозподілу, спрямовуючи їх на розвиток виробничої та соціальної інфраструктури, інвестування в капіталомісткі галузі з тривалим строком окупності витрат, на структурну перебудову, прискорення НТП, зростання життєвого рівня населення, вирішення соціальних проблем.

Стимулююча функція бюджету проявляється в тому, що, змінюючи базу та ставки оподаткування, використовуючи пільги, тарифи тощо, уряд здійснює стимулюючу (обмежувальну) політику, впливаючи на циклічні коливання економіки, зміну її структури тощо.

Контрольна функція бюджету виконується завдяки тому, що він у грошовому вираженні віддзеркалює відтворювальний суспільний процес, виявляє економічні пропорції, відхилення від рівноваги тощо.

Головні джерела формування надходжень до державного бюджету:

- податки;

- відрахування на соцстрах та інші види відрахувань;

- державна позика (внутрішня та зовнішня);

- емісія грошей;

- продаж державного майна.

Форми виплат із державного бюджету:

- асигнування - видатки на утримання підприємств та установ;

- субсидії - державна допомога організаціям, установам, громадянам;

- субвенції - державна грошова допомога місцевим органам влади або окремим галузевим господарським органам для розвитку;

- дотації - допомога підприємствам, організаціям, установам для покриття збитків з метою підтримки.

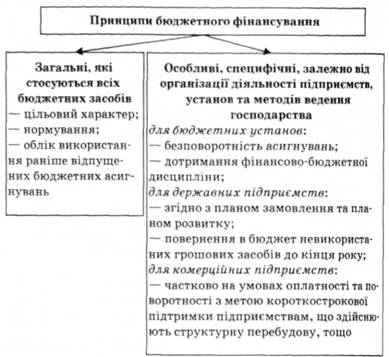

Надання бюджетних засобів підприємствам, установам та організаціям для повного або часткового покриття їхніх витрат на заходи, передбачені бюджетом, називають бюджетним фінансуванням.

Система бюджетного фінансування містить:

- механізм надання бюджетних засобів розпорядникам асигнувань;

- засоби фінансового контролю за цільовим та ефективним використанням грошових ресурсів.

Рис. 17.4. Принципи бюджетного фінансування

Однією із форм бюджетного фінансування є бюджетний кредит - надання бюджетних засобів суб'єктам господарювання й органам влади на засадах поворотності та платності.

Важливою формою використання бюджетних ресурсів є бюджетні резерви. Це відособлена у спеціальних фондах частина бюджетних надходжень, призначених для забезпечення безперебійного функціонування передбачених бюджетом витрат, а також покриття непередбачуваних затрат держави (стихійні лиха, серйозні технологічні авари, епідемії тощо), які зненацька можуть виникнути.

Державний бюджет є головною ланкою бюджетної системи держави.

Бюджетна система України - це сукупність бюджетів різних рівнів:

- державного;

- бюджету Автономної Республіки Крим;

- обласних;

- бюджетів міст Києва та Севастополя;

- міських бюджетів;

- районних;

- районних бюджетів у містах;

- сільських та селищних.

Консолідований бюджет - це об'єднаний бюджет центрального уряду і бюджети місцевих органів влади.

Державне казначейство - орган, на який покладено функції:

- використання державного бюджету;

- обліку його касового виконання;

- управління державним внутрішнім та зовнішнім боргом. За станом розрізняють державний бюджет:

- нормальний (збалансований), коли надходження і видатки бюджету врівноважені;

- дефіцитний, коли видатки перевищують доходи;

- профіцитний, коли доходи перевищують видатки.

Чи може держава витрачати більше, ніж вона має? Так за цих умов держава вдається до проведення додаткової грошової емісії, що є суто інфляційним чинником, або застосовує інше джерело фінансування бюджетного дефіциту - позику.

Вважають, що з часів Дж.М. Кейнса обов'язкова збалансованість бюджету стала анахронізмом, а концепція "здорових фінансів" (збалансованого бюджету) виявилася недостатньо ефективною.

Насправді не всякий дефіцит державного бюджету є небезпечним. Якщо він не перевищує 2-3 %, він не є небезпечним; якщо ж він перевищує 3 %, існує загроза інфляційних явищ в економіці (абсолютно неінфляційних чинників фінансування державного бюджету немає).

В Україні виникло явище прихованого бюджетного дефіциту, яке проявилося у невчасному та (або) неповному фінансуванні бюджетної сфери економіки. Таким чином, уряд скорочував видатки, зменшуючи відкритий дефіцит бюджету. Причини бюджетного дефіциту:

- спад виробництва внаслідок циклічних коливань, який призводить до зниження рівня доходів (а відтак і податків), що надходять до державного бюджету;

- збільшення державних витрат на розвиток військово-промислового комплексу (ВПК), реалізацію соціальних програм, фінансування збиткових підприємств тощо;

- значний сектор "тіньової економіки", що уникає сплати податків;

- зростання витрат на утримання управлінського апарату;

- непомірні втрати, приписки, розкрадання державних ресурсів тощо.

Заходи щодо обмеження бюджетного дефіциту:

- перехід від фінансування до кредитування;

- ліквідація дотацій збитковим підприємствам;

- зменшення видатків на фінансування ВПК, соціальних програм, державне управління;

- зміна системи оподаткування.

Дефіцитний бюджет, зазвичай, має місце у період спаду обсягів національного виробництва, коли податкові надходження зменшуються, а потреба у видатках зростає.

Профіцитний бюджет характерний для періоду економічного зростання і застосовується як засіб для упередження економічного буму, за яким неминуче наступає економічний спад.

Балансування бюджету, таким чином, здійснюється не щорічно, а залежно від фази ділового циклу.

Є ще один досить важливий аспект бюджетного дефіциту. Розрізняють бюджетний дефіцит:

- фактичний - відображає реальні надходження і видатки за певний період часу;

- структурний - показує, якими мають бути надходження, урядові витрати і дефіцит при потенційному обсязі національного виробництва;

- циклічний - відбиває вплив циклічних коливань на надходження, видатки та дефіцит і визначається як різниця між фактичним і структурним дефіцитом.

Нагромаджена сума позичених урядом коштів для фінансування дефіциту державного бюджету утворюсдер-жавний борг.

Державний борг існує у двох формах:

- внутрішнього боргу перед юридичними та фізичними

особами країни;

- зовнішнього боргу перед іноземними країнами (міжнародними фінансовими організаціями, урядами іноземних країн та іноземними приватними особами й організаціями).

Існує безпосередній зв'язок між бюджетним дефіцитом і державним боргом:

з одного боку, державний борг є різницею між нагромадженою сумою всіх позитивних сальдо бюджетів і сумою всіх від'ємних сальдо (дефіцитів), отже, бюджетний дефіцит формує державний борг;

з другого боку, зростання боргу потребує додаткових витрат бюджету на його обслуговування, що зумовлює зростання бюджетного дефіциту.

Вплив державного боргу на економіку:

- позитивний - у фазі економічного спаду використання державних запозичень стимулює споживчий попит, збільшує рівень зайнятості населення, сприяє зростанню рівня доходів у суспільстві, стимулює економічне зростання;

- негативний - витіснення приватного капіталу, що обмежує економічне зростання, спричиняє до перерозподілу доходів на користь власників державних облігацій, зменшення обсягу споживчого попиту, збільшення податків для обслуговування державного боргу, перекладання відповідальності за погашення боргових зобов'язань на майбутні покоління тощо.

Не всяке зростання боргу держави перетворюється на "борговий тягар". Для оцінки безпеки подальшого зростання державного боргу важливе значення має порівняння приросту обсягу реального ВВП та реальної ставки відсотка на обслуговування боргу.

Якщо реальна ставка відсотка за борг перевищує темп приросту реального ВВП у то державним боргом неможливо управляти, зрос-Борг

тає співвідношення _ргт , тобто борговий тягар посилюється.

Якщо відсоткова ставка (И^ і приріст ВВП урівноважені (Й ■ = АВВП), то весь приріст ВВП використовується для виплати процентів на обслуговування боргу, що теж є небезпечним.

Якщо ж і?г < АВВП, то таке зростання боргу не створює небезпеки і є бажаним для суспільства.

Держава, що вдається до запозичень, мусить управляти державним боргом.

Управління державним боргом - це система заходів держави, пов'язана з:

- вивченням кон'юнктури на ринку позичкового капіталу;

- випуском та розміщенням нових боргових зобов'язань;

- погашенням нових боргових зобов'язань;

- виплатою відсотків на позики;

- зміною строків позик;

- зміною відсоткових ставок на позики (конверсія);

- анулюванням боргу (у випадку фінансової неспроможності держави).

Держава можерефінансувати свій борг, тобто випустити нові боргові зобов'язання для розрахунку за старі борги.

Класифікація податків

Навчальний Тренінг

Глава 18. КРЕДИТНА СИСТЕМА

§ 1. Необхідність, зміст і принципи функціонування кредиту

Принципи функціонування кредиту

§ 2. Форми і функції кредиту

Особливості державного кредиту

Функції кредиту

§ 3. Кредитна система та її структура