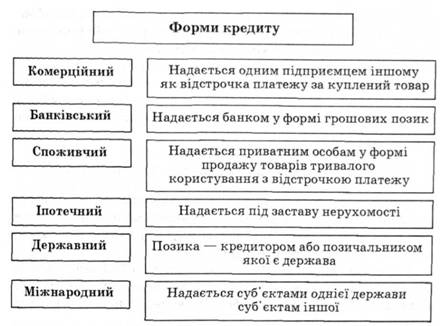

Розрізняють такі форми кредиту: комерційний, банківський, споживчий, іпотечний державний і міжнародний (рис. 2.18).

Комерційний кредит має товарну форму і надається одним підприємцем іншому у формі продажу товарів з відстроченням платежу. Він надається під вексель. Вексель — це боргове зобов'язання, за яким боржник зобов'язується сплатити борг і процент у певний термін. Метою комерційного кредиту є прискорення реалізації товарів. Його сфера обмежена, тобто він може надаватися тільки тим суб'єктам, які можуть використати куплений товар.

Банківський кредит надається банками у формі грошових позик. Позичальником може бути фізична або юридична особа. Сфера використання банківського кредиту необмежена. Це значить, що позичені гроші можуть вкладатись у будь-яку галузь.

Споживчий кредит — це така позика, яка надається приватним особам переважно у формі продажу товарів довгострокового користування з відстрочкою платежу.

Рис. 2.18. Основні форми кредиту

Іпотечний кредит — надається переважно іпотечними банками під заставу нерухомого майна — землі, будинків, споруд тощо. У випадку несвоєчасної сплати боргу майно переходить у власність кредитора або продається на торгах. Отже, позичальник втрачає заставлене нерухоме майно.

Державний кредит — це така позика, коли кредитором або позичальником виступає держава або місцеві органи влади. Держава позичає кошти шляхом випуску позик через фінансово-кредитні установи. Державний кредит може виступати в різних формах. Наприклад, у вигляді продажу цінних паперів, облігацій внутрішньої позики, казначейських зобов'язань та інших кредитних документів.

Міжнародний кредит — це позика, яка надається суб'єктами однієї держави суб'єктам іншої.

За термінами розрізняють короткостроковий (до 1 року), середньостроковий ( 1—5 років) і довгостроковий (понад 5 років) кредити.

Система банків та інших кредитних установ, які здійснюють мобілізацію кредитно-грошових ресурсів і надають їх у позику, становить кредитну систему.

Заощадження населення, що зберігаються в державному ощадному банку, суми коштів, що залучені в населення за допомогою позик, кошти, мобілізовані страховою системою, та нагромаджений бюджетний дефіцит становлять внутрішній державний борг.

2.5.3. Банки. Види банків. Банківська система України

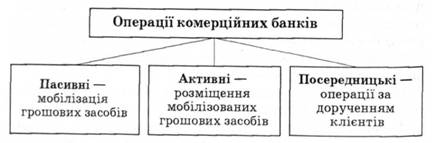

Банки — це кредитні установи, які здійснюють посередництво в платежах, мобілізують вільні грошові кошти підприємств і населення та надають кредити. Діяльність банків пов'язана з виконанням таких операцій (рис. 2.19):

1. Пасивні операції. Вони полягають у мобілізації банками вільних грошових коштів підприємств і населення, за рахунок яких поповнюються ресурси банків. За цими операціями банки сплачують проценти.

2. Активні операції. Вони полягають у розміщенні грошових ресурсів банку, тобто наданні їх у позику за певний процент. При цьому кредит може надаватися у формі грошових позик і в формі зобов'язань сплатити борг клієнта.

3. Комісійні операції. Комісійними називаються посередницькі операції банків. До них належать операції з платежами, операції з валютою, інкасування векселів і чеків, прийняття на збереження цінних паперів, надання сейфів для користування, управління майном та інші.

Рис. 2.19. Види операцій комерційних банків

Існують різні види банків. За своєю функціональною діяльністю вони можуть бути об'єднані у дві групи: центральні банки і комерційні банки. В сукупності вони становлять банківську систему. її очолює центральний банк. Він є емісійним, касовим та резервним центром країни. Більшість країн світу мають один центральний банк. У США їх дванадцять і вони утворюють центральну федеральну систему, але головним серед них є Федеральний резервний банк Нью-Йорка.

Сучасна банківська система України е дворівневою. її вищий рівень становить Національний банк України з відповідною мережею установ. Другий, нижчий, рівень становлять комерційні банки. Вони поділяються на універсальні й спеціалізовані. Універсальні банки акумулюють грошові кошти населення, підприємств, організацій, ведуть грошові розрахунки, розміщують кредитні ресурси, надають традиційні банківські послуги.

Основним джерелом банківського прибутку є маржа — різниця між процентом, що одержують банки за надані кредити, і процентом, що сплачується банком вкладникам, та надходження за надання послуг.

До спеціалізованих банків відносять кооперативні, селянські, експортно-імпортні, іпотечні та інші не універсальні банки. Вони здійснюють грошово-кредитні операції у вузькоспеціалізованих сферах. Зокрема, інвестиційні банки фінансують капітальне будівництво, оновлення основного капіталу промислових підприємств, житлове будівництво, селянські — кредитують сільськогосподарські підприємства і таке інше.

Визначальна роль у здійсненні всього комплексу заходів держави з регулювання грошового обігу та кредитних відносин належить Національному банку України. Він є центральним банком держави, її емісійним центром, який здійснює єдину державну політику у сфері грошового обігу і кредиту, спрямовану на зміцнення грошової одиниці і кредитної системи. Основні функції Національного банку визначаються законом України про банки і банківську діяльність.

Головними функціями Національного банку є;

1) регулювання кредитно-грошового обігу. Воно забезпечується здійсненням банком емісії грошей та національних грошових знаків, організацією міжбанківських розрахунків, визначенням резервних фондів комерційних банків, регулюванням процентних ставок, курсу валют, проведенням операцій на ринку цінних паперів та іншими заходами;

2) кредитно-розрахункове обслуговування уряду (держави). Національний банк фінансує операції держави, проводить обслуговування державного боргу країни;

3) здійснення контролю за діяльністю комерційних установ, надання комерційним банкам ліцензій на проведення банківських операцій та операцій із зарубіжною валютою, реєстрація комерційних банків, установлення процентних ставок та ін.;

4) формування і зберігання золотовалютних резервів держави, резервних фондів грошових знаків, розміщення їх, у тому числі в іноземних банках.

Крім банків, кредитні операції здійснюють також інші установи. Однією з могутніх кредитних структур є страхові компаній Це акціонерні приватні й державні організації, які страхують населення, майно і практично все, що пов'язано з людською діяльністю. Також вони надають кредити і ведуть підприємницьку діяльність, вкладають гроші безпосередньо у великі і найбільш прибуткові компанії, володіють великими пакетами високодохідних заставних паперів, купують облігації державних позик.

Позабанківське фінансування довгострокових капіталовкладень у народне господарство здійснюється також інвестиційними фондами. Джерелом утворення інвестиційних фондів залежно від форми власності можуть бути податки й грошові збори,субсидії, позики, пожертви різних підприємств, організацій і населення. Отже, суть інвестиційних фондів зводиться до акумуляції коштів і використання їх для інвестицій.

Утворюються й інші фонди, які акумулюють грошові кошти та інвестують їх у ті чи інші галузі народного господарства. У світі відомий Міжнародний валютний фонд. В Україні — це пенсійний фонд, фонди соціального страхування, зайнятості, чорнобильський, державний валютний та інші фонди.

2.6.1. Акціонерне товариство. Види акціонерних товариств

2.6.2. Акції, їх соціально-економічна суть і значення

2.6.3. Курс акцій. Дивіденди і їх значення

Розділ 3. ОСНОВИ МАКРОЕКОНОМІКИ

3.1. Суть ринку. Ринковий механізм регулювання економічних відносин

3.1.1. Суть ринку. Ринкові відносини, їх суб'єкти й об'єкти

3.1.2. Основні умови формування ринку і принципи його функціонування

3.1.3. Ринковий попит, ринкова пропозиція і фактори, що на них впливають

3.1.4. Взаємозв'язок попиту, пропозиції і ціни. Ринковий механізм регулювання економічних відносин