Державне регулювання економіки за допомогою використання податкових важелів в умовах України в першу чергу повинно спрямовуватися на забезпечення і підтримку збалансованого зростання, ефективне використання ресурсів, стимулювання інвестиційної і підприємницької активності. Ефективною може вважатися тільки та податкова політика, яка стимулює нагромадження та інвестиції. Формування прибуткової частини бюджету за рахунок податкових надходжень не можна вважати повністю самостійним завданням. Значною мірою це залежить від успішного розв'язання перелічених вище проблем.

У теорії і практиці податкового регулювання розвинутих країн Заходу податкова політика до 80-х років XX ст. будувалася відповідно до кейнсіанської концепції функціональних фінансів. Згідно з цією концепцією величина видатків і норма оподаткування підпорядковані потребам регулювання сукупного суспільного попиту, який повинен утримуватися на рівні, що забезпечує повне використання робочої сили і капіталу за умови збереження стабільних цін (при цьому бюджетна рівновага приноситься в жертву рівновазі економічній).

Починаючи з 80-х років XX ст., у зв'язку із зниженням частки державного сектора в економіці розвинутих країн і зменшенням економічної ролі держави (скороченням її прямого втручання в економіку здебільшого через зниження державних видатків) податкова політика, крім засобу регулювання,

стала ще й засобом забезпечення бездефіцитності бюджету. В умовах розвинутої економіки ця мета досягається не через посилення податкового тягаря, що лягає на виробників і фізичних осіб, а через розширення податкової бази і скорочення державних видатків на тлі широкомасштабного і цілеспрямованого зниження податків.

Перехід української економіки на ринкові засади передбачає формування принципово іншої, ніж це було в умовах адміністративно-командної системи, податкової політики. Це, однак, зовсім не означає необхідності механічного запозичення її західних моделей, ефективних тільки в умовах розвинутого ринку. Теоретична база і значний практичний досвід країн Заходу в галузі побудови і використання податкових систем повинні бути переосмислені й адаптовані до наших умов. Причому 3 урахуванням як нинішнього рівня розвитку, так і тих завдань, які належить вирішувати саме з допомогою податкової політики.

Важливо також усвідомити, що встановлення високого рівня оподаткування з метою розв'язання насамперед фіскальних завдань і поповнення бюджету не може бути основою податкової стратегії на порівняно тривалий період. Використання принципу формування податків від прибуткової частини бюджету з метою досягнення його бездефіцитності неминуче веде до встановлення завищених норм оподаткування.

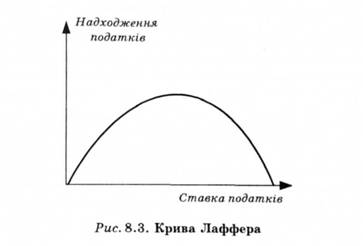

При цьому забувають про об'єктивну залежність між величиною податкової ставки і зростанням надходжень до бюджету, що зображено на рис. 8.3.

Ця крива показує, що із підвищенням ставки податку доходи держави за рахунок податків спочатку збільшуються. Та коли податкова ставка перевищує певну межу, доходи від податкових надходжень починають зменшуватися. Причина полягає в тому, що зависокі податки знижують у людей бажання працювати в легальній економіці. Чим вища визначена ставка податку, тим менше вони будуть працювати легально і, відповідно, тим меншими будуть доходи держави. Коли ж ставка податку і далі зростатиме, то рано чи пізно вона досягне такого податків, скасування економічно невиправданих податкових пільг, посилення відповідальності за порушення податкової дисципліни, закріплення за регіонами самодостатніх джерел податкових надходжень, забезпечення стабільності податкового законодавства. Важливе значення для реалізації цих заходів матиме прийняття Податкового кодексу.

Розділ 9. ЕКОНОМІЧНЕ ЗРОСТАННЯ ТА СПОЖИВАННЯ

9.1. Суть та основні чинники економічного зростання

Поняття економічного зростання.

Основні чинники економічного зростання.

Два способи збільшення обсягу продукції.

Науково-технічний прогрес і обсяг капіталу.

Якість робочої сили, масштаби виробництва і розподіл ресурсів.

Чинники, що важко піддаються кількісній оцінці.

Наслідки економічного зростання.