Конкурентне підприємство в короткостроковому періоді володіє незмінним устаткуванням і намагається максимізувати свої прибутки або мінімізувати свої втрати, пристосовуючи свій обсяг виробництва через зміни величини змінних ресурсів, які воно використовує. Економічні прибутки, яких прагне підприємство, визначаються як різниця між валовим доходом і валовими витратами.

Визначення рівня виробництва, за якого конкурентне підприємство отримуватиме максимальні прибутки або матиме мінімальні збитки, здійснюється двома способами. Перший — шляхом зіставлення валового доходу з валовими витратами; другий — зіставленням граничного доходу з граничними витратами. Обидва підходи придатні не тільки для чисто конкурентного підприємства, але також і для підприємств, що функціонують в умовах будь-якої із основних ринкових структур. Для полегшення розуміння визначення обсягу виробництва в умовах чистої конкуренції використовуються обидва підходи.

Перед конкурентним виробником за фіксованої ринкової ціни стоять такі три взаємопов'язані питання: Чи потрібно виробляти? Якщо потрібно, то яку кількість продукції? Який прибуток (або збиток) буде отриманий? Кожне підприємство виробляє продукцію тоді, коли це йому приносить прибуток. Тобто підприємство здійснює виробництво в короткостроковому періоді, якщо воно може отримати економічний прибуток або його збитки менші за його постійні витрати.

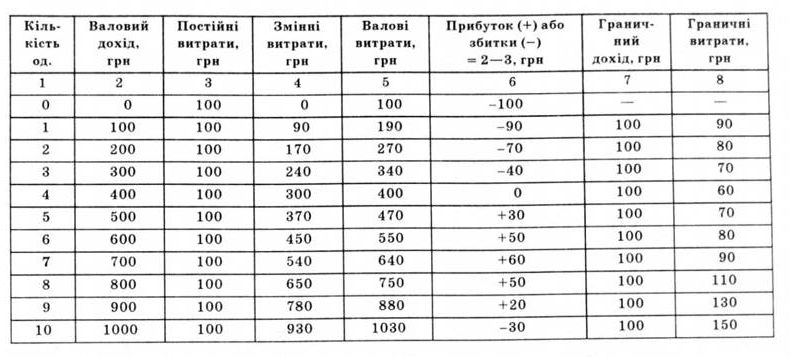

Що стосується кількості виготовленої продукції, то в короткостроковому періоді підприємство виготовлятиме такий обсяг продукції, за якого воно максимізує прибутки або мінімізує збитки. Що ж до розрахунків прибутків і збитків, то кожне підприємство максимізуватиме свої прибутки через виробництво і мінімізуватиме свої збитки (якщо за будь-якого обсягу виробництва ці збитки перевищуватимуть постійні витрати — випадок закриття) (табл. 15.2).

Припустимо, що ринкова ціна складає 100 грн, тоді, користуючись цією таблицею, можна вирахувати валовий дохід для кожного рівня виробництва, перемноживши кількість на ціну.

Ці дані подані у стовпчику 2. У стовпчику 6 знаходимо прибуток або збитки, з якими підприємство стикатиметься за певного обсягу виробництва, шляхом вирахування валових витрат (стовпчик 5) із валового доходу (стовпчик 2). Тепер маємо всі дані, необхідні для відповіді на поставлені вище три питання.

По-перше, підприємству треба виробляти, оскільки це дасть йому можливість отримувати прибуток. По-друге, найвигідніше виготовляти сім одиниць, бо стовпчик 6 показує, що це саме той обсяг виробництва, за якого сукупний економічний прибуток, буде максимальним і становитиме 60 грн.

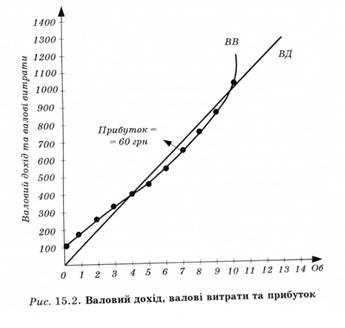

Рис. 15.2 графічно порівнює валовий дохід і валові витрати. Валовий дохід позначений прямою лінією, тому що за чистої конкуренції кожна додаткова одиниця продукції збільшує валовий дохід на одну і ту ж величину — її ціну (див. табл. 15.2). Валові витрати зростають із збільшенням виробництва; нарощування обсягу продукції вимагає більшої кількості ресурсів. Але ступінь зростання валових витрат міняється залежно від ефективності підприємства.

Дані про витрати відображають дію закону спадної віддачі, згідно з яким з часом темп зростання валових витрат уповільнюється, оскільки підприємство ефективніше використовує всі свої наявні ресурси. Та поступово валові витрати починають знов зростати внаслідок неефективності через надмірне використання устаткування підприємства.

Порівнюючи валові витрати з валовим доходом на рис. 15.2, помічаємо, що точки критичного обсягу виробництва розташовані десь на рівні чотирьох та 9,8 одиниць продукції, тобто там, де валові витрати зрівнялись би з валовим доходом. Будь-яке виробництво за межами цих точок буде збитковим, а в межах цих точок критичного обсягу виробництво принесе економічний прибуток. Максимальний прибуток буває тоді, коли різниця по вертикалі між графіками валового доходу і валових витрат найбільша. На нашому графіку — це сім одиниць випуску за відповідного максимального прибутку 60 грн.

Припустимо, що витрати залишаються незмінними, в такому разі фірма не отримає економічного прибутку за умови, що ринкова ціна значно нижча 100 грн. Якщо ж валовий дохід перевищує сукупні змінні витрати, фірма здійснюватиме виробництво, бо ці витрати, так само як і певна частина сукупних постійних витрат, можуть бути оплачені з доходу.

Коли підприємство змушене закриватися, то всі сукупні постійні витрати мають бути оплачені підприємством. Якщо при виробництві будь-якого обсягу продукції загальна сума збитків підприємства буде перевищувати або дорівнювати сукупним постійним витратам, тоді підприємство змушене закриватися.

Визначити оптимальні розміри підприємства можна іншим способом, а саме, порівнюючи граничний дохід (стовпчик 7) і граничні витрати (стовпчик 8). Поки зі збільшенням виробництва граничний дохід зростає швидше, ніж граничні витрати, прибуток збільшується, і виробництво можна розширювати далі. Однак, як тільки граничні витрати перевищують граничний дохід, виробництво потрібно скорочувати. Точка оптимального розміру підприємства знаходиться там, де граничні витрати виробництва і граничний дохід рівні між собою. Другий підхід отримання оптимальної точки з допомогою порівняння граничних витрат з граничним доходом, по суті, не відрізняється від першого підходу — аналізу прибутку.

Максимізація прибутку у довгостроковому періоді.

У довгостроковому періоді умови беззбитковості формуються за наявності критичної ринкової ціни, коли ідентичні підприємства тільки покривають свої повні конкурентні витрати. Якщо ринкова ціна нижча за цю критичну довгострокову ціну, то підприємства полишатимуть галузь доти, доки ринкова ціна не стане знову рівноважною. За ціни, яка перевищує довгострокову ціну, у галузі утворюватимуться нові підприємства, що спонукає вже існуючі підприємства знижувати ринкову ціну до рівня довгострокової рівноважної, яка покриває конкурентні витрати. Таким чином, коли в галузі збільшується кількість підприємств з ідентичними витратами (за умови вільного входження і виходу з неї), довгострокова рівноважна умова така: ринкова ціна має дорівнювати граничним витратам, тобто мінімумові середніх витрат. Говорячи про конкурентний ринок у довгостроковому періоді, зауважимо, що окремі фірми і цілі галузі просуваються до стану довгострокового нульового прибутку.

У реальному житті за умов досконалої конкуренції в основному розвивається сільське господарство. Для багатьох обробних галузей промисловості характерне поступове зменшення середніх витрат. За таких умов одне або декілька підприємств розширюватимуть випуск продукції, допоки стануть суттєвою частиною ринку продукції галузі. Тут можливі три варіанти: по-перше, фірма — монополіст, що домінує в галузі; по-друге, декілька великих фірм-продавців — "олігополістів п — спільно домінують у галузі; по-третє, використання певного виду конкуренції, що являє собою відхилення від економічної моделі досконалої конкуренції.

У чисто конкурентній економіці дії виробників, що прагнуть прибутку, призведуть до такого розподілу ресурсів, який максимізує задоволення потреб споживачів. Якщо у довгостроковому періоді ціна і мінімум середніх витрат однакові, це означає, що конкурентні фірми використовують найефективнішу із відомих технологій і призначають найнижчу ціну з урахуванням своїх витрат виробництва. Рівність ціни і граничних витрат показують, що ресурси розподіляються відповідно до споживчих смаків. Отже, на ринках з чистою конкуренцією у довгостроковому періоді досягається і виробнича ефективність, і розподільна ефективність.

15.2. Чиста монополія

Визначення ціни та обсягу виробництва.

15.3. Антимонопольна діяльність

Типи монополій.

Світове антитрестівське законодавство.

Антимонопольне законодавство України.

15.4. Монополістична конкуренція та олігополія

Монополістична конкуренція.

Моделі олігополії.