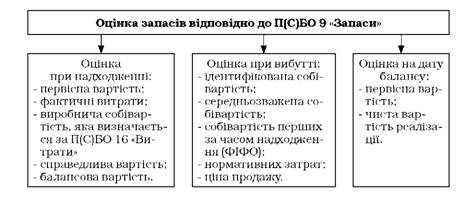

Виробничі запаси в бухгалтерському обліку оцінюють за кожним етапом їх надходження, використання чи зберігання. За основу використовують принципи оцінки, передбачені П(С)БО 9 "Запаси" (рис. 7.2).

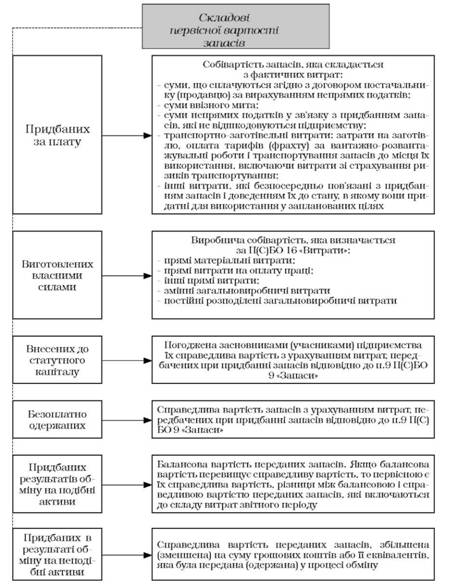

Вартість придбаних запасів включає такі фактичні витрати: суми, що сплачується згідно з договором постачальнику за вирахуванням непрямих податків; суми ввізного мита; суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству; транспортно-заготівельні витрати; інші витрати, які безпосередньо пов'язані з придбанням запасів і доведення їх до стану, в якому вони придатні до використання в запланованих цілях.

Рис. 7.2. Оцінка запасів відповідно до П(С)БО "Запаси"

Виготовлені власними силами виробничі запаси підприємства оцінюються за собівартістю їх виробництва (ПСБО 16 "Витрати").

Запаси, внесені до статутного капіталу підприємства, оцінюються за погодженою засновниками підприємства справедливою вартістю.

Запаси, отримані підприємством без відповідної оплати, оцінюються за їх справедливою вартістю.

Запаси, що надійшли в результаті обміну на відповідні подібні запаси, оцінюються за балансовою вартістю переданих запасів.

Запаси, які придбані в обмін на неподібні запаси, оцінюються за справедливою вартістю переданих запасів, збільшених (зменшених) на суму грошей чи їх еквівалентів, що була передана (оплачена) в процесі обміну.

Залежно від шляхів надходження запасів первісна вартість їх визначатиметься за різними методиками (рис.7.3).

Якщо на момент оприбуткування запасів неможливо визначити первісну вартість, запаси можуть оцінюватися та відображатися за справедливою вартістю з наступним коригуванням до первісної вартості.

Найбільш розповсюдженим методом надходження виробничих запасів на підприємство є запаси, що придбані за плату. В такому випадку їхньою первісною вартістю буде вважатися собівартість, яка складається з таких фактичних витрат:

o суми, що сплачуються згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків;

o суми ввізного мита;

o суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємством;

o транспортно-заготівельні витрати;

o інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

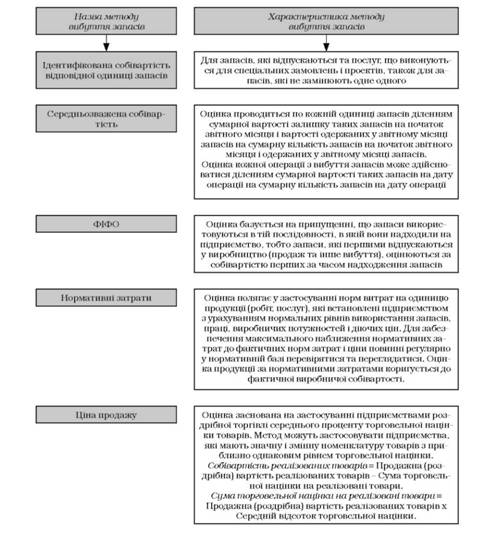

Кожного разу при відпуску запасів у виробництво, продажу або іншому вибутті виникають труднощі визначення ціни їх відпуску. Це відбувається тому, що запаси одного й того ж виду можуть надходити на підприємство за різними цінами. П(С)БО 9 "Запаси" пропонує п'ять можливих методів оцінки запасів при їх вибутті: ідентифікованої собівартості відповідної одиниці запасів; середньозваженої собівартості; собівартості перших за часом надходжень запасів (ФІФО); нормативних витрат; ціни продажу (рис. 7.4).

Puc. 7.3. Складові першої вартості запасів

Рис. 7.4. Методи оцінки вибуття запасів

Одиницею бухгалтерського обліку запасів є їх найменування або однорідна група (вид). Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із методів вибуття запасів.

Доцільність вибору того чи іншого методу оцінки запасів при їх вибутті залежить від технології їх використання, умов діяльності та облікової політики підприємства.

Приклад

На початок звітного періоду у підприємства "Весна" в залишку значилося 80 кг борошна для випічки вартістю 0,6 грн за 1 кг. Підприємство протягом звітного періоду придбало борошно для випічки у такій кількості та за такими цінами в такому порядку: 1) 30 кг по 0,6 грн; 2) 60 кг по 0,8 грн; 3) 40 кг по 0,75 грн.

У цьому ж періоді 150 кг борошна було відпущено на виробництво. Визначимо собівартість відпущеного у виробництво борошна методом ФІФО. Розрахунок подано в таблиці 7.3.

Таблиця 7.3. Розрахунок собівартості відпущених матеріалів методом ФІФО

№ з/п | Залишок | Надійшло | Вибуло | ||||||

К-ть | Ціна | Сума | К-ть | Ціна | Сума | К-ть | Ціна | Сума | |

1 | 80 | 0,6 | 48 | 30 | 0,6 | 18 | |||

2 | 80 | 0,6 | 48 | 60 | 0,8 | 48 | |||

30 | 0,6 | 18 | |||||||

3 | 80 | 0,6 | 48 | 40 | 0,75 | 30 | |||

30 | 0,6 | 18 | |||||||

60 | 0,8 | 48 | |||||||

4 | 80 | 0,6 | 48 | 80 | 0,6 | 48 | |||

30 | 0,6 | 18 | 30 | 0,6 | 18 | ||||

60 | 0,8 | 48 | 40 | 0,8 | 32 | ||||

40 | 0,75 | 30 | |||||||

5 | 20 | 0,8 | 16 | ||||||

40 | 0,75 | 30 | |||||||

Собівартість відпущених у виробництво запасів: Дт23 - Кт 20 = 98 грн (48+18+32)

Собівартість залишку запасів: 16+30=46 грн

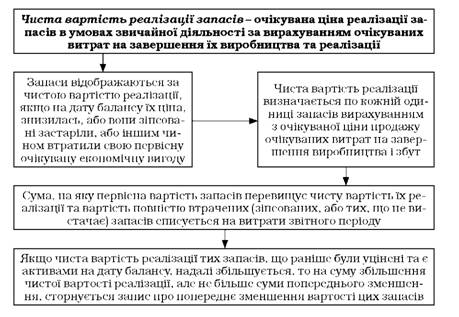

Запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації (рис. 7.5).

Рис. 7.5. Визначення чистої вартості реалізації запасів

Запаси відображаються за чистою вартістю реалізації, якщо на дату балансу їх реалізаційна ціна знизилась або вони втратили первинно очікувану від їх використання економічну вигоду.

Як правило, запаси надходять на підприємство у вигляді сировини, матеріалів і комплектуючих виробів, призначених для виробництва, а також товарів, придбаних для перепродажу. Потрапляючи у виробничий процес, вони переходять до категорії незавершеного виробництва, після чого стають готовою продукцією. Крім того, для забезпечення виробництва підприємство утворює запаси малоцінних і швидкозношуваних предметів.

Для забезпечення надходження товарно-матеріальних цінностей до споживача, тобто постачання певного товару необхідної якості у необхідній кількості в певне місце своєчасно та з мінімальними витратами, бухгалтер повинен володіти логістикою. Логістичне управління - це процес формування стратегії, планування, керування та контролю за переміщенням і складуванням сировини, матеріалів, виробничих запасів, готової продукції та формування даних від пункту виникнення до пункту споживання для найбільш ефективного задоволення потреб клієнта.

7.3. Документування господарських операцій з руху запасів

7.4. Аналітичний та синтетичний облік запасів

Синтетичний облік виробничих запасів

Аналітичний облік виробничих запасів

7.5. Складський облік запасів

7.6. Інвентаризація запасів

ТЕМА 8. ОБЛІК НЕОБОРОТНИХ АКТИВІВ

8.1.Облік основних засобів

8.1.1. Облік основних засобів. Економічна суть. Класифікація. Оцінка