19.1. Вітчизняні методи обліку і калькулювання за повними витратами

Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на кожну окрему операцію або кожний вид продукції. Завдання обліку витрат на виробництво полягає в накопиченні даних для розрахунку собівартості продукції. В процесі зведення та узагальнення витрат вирішуються дві основні задачі: встановити величину витрат за видами продукції (для оцінки запасів); обчислити суму витрат за центрами відповідальності (для контролю рівня витрат і оцінки діяльності центрів витрат).

Сутність системи обліку повних витрат полягає в тому, що в собівартість продукції включаються усі витрати на її виробництво і реалізацію.

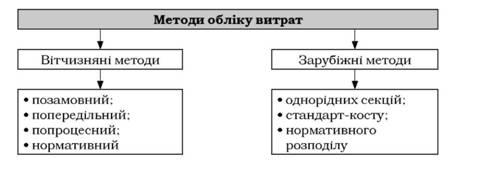

В управлінському обліку застосовують різні методи обліку витрат і калькулювання собівартості продукції. Однак, розвиток та інтеграція України вимагають вивчення та застосування в практиці зарубіжного досвіду обліку витрат і калькулювання. Наочний перелік методів відображено на рис. 19.1.

У вітчизняній практиці застосовуються позамовний, попередільний і попроцесний (простий) методи. При використанні нормативного вони набувають характеру позамовно-нормативного, попередільно-нормативного, попроцесно-нормативного методів.

Puc. 19.1. Методи обліку витрат і калькулювання cобiвapmоcmi продукції

19.1.1. Позамовний метод

На підприємствах, де сировину й оплату праці, інші витрати порівняно легко можна віднести до виробництва конкретного виду продукції (робіт, послуг), застосовують позамовний метод.

Сутність позамовного методу полягає в тому, що всі прямі основні витрати обліковують у розрізі встановлених статей за окремими виробничими замовленнями, які видають на заздалегідь визначену кількість даного виду продукції.

Цей метод використовується в машинобудуванні, будівництві, при виконанні ремонтних робіт в процесі виготовлення складної продукції (автомобілів, кораблів тощо).

Кожному замовленню присвоюють окремий номер, який вказують в усіх документах про витрати на це замовлення.

В бухгалтерії на кожне замовлення відкривається карточка, в якій враховуються витрати щодо даного замовлення протягом всього терміну його виготовлення. Окреме виробниче замовлення видається на заздалегідь визначену кількість продукції.

У разі застосування позамовного методу витрати цехів враховуються за окремими замовленнями і статтями калькуляції, а витрати сировини, матеріалів, палива та енергії за окремими групами.

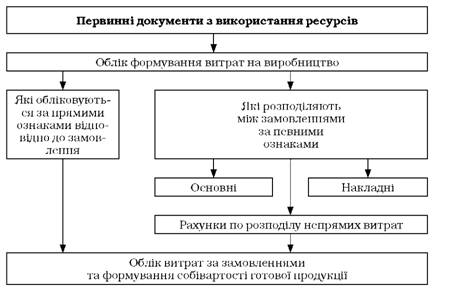

Фактична собівартість окремих замовлень визначається або після передачі на склад, або після здачі замовнику шляхом ділення суми витрат на кількість виготовленої за замовленням продукції і оцінюється за плановою або фактичною собівартістю однорідних виробів (рис.19.2).

Частковий випуск на замовлення оцінюється шляхом ділення виробничих витрат на кількість виробів, як вироблених, так і тих, що перебувають у незавершеному виробництві, і множенням одержаної величини на кількість випущеної продукції.

Отже, суть позамовного методу полягає в тому, що всі прямі затрати враховуються в розрізі статей за окремими виробничими замовленнями, які видаються на раніше визначену кількість даного виду продукції. Інші затрати враховуються за місцями їх виникнення і їх призначення в розрізі статей витрат та відносяться на собівартість окремих замовлень відповідно до встановленої бази їх розподілу

Рис. 19.2. Побудова обліку витрат на виробництво за позамовним методом

19.1.2. Попередільний метод

Попередільний метод обліку застосовується на підприємствах з однорідною за вихідною сировиною та матеріалами і характером обробки масовою продукцією, під час виробництва якої переважають фізико-хімічні і термічні виробничі процеси. Найбільше цей метод застосовується у хімічній, лісовій, металургійній, текстильній, шкіряній, легкій, харчовій галузях промисловості.

Сутність попередільного методу полягає в тому, що всі або деякі прямі витрати відображають в поточному обліку не за видами продукції, що виготовляється, а за переділами виробництва.

При використанні цього методу обліку витрат на виробництво, починаючи з підготовки видобування корисних копалин або обробки вихідної сировини і до випуску кінцевого продукту, витрати враховуються в кожному цеху, включаючи собівартість напівфабрикатів, виготовлених у попередньому цеху.

У разі застосування обліку і калькулювання допоміжних виробництв, що випускають однорідну продукцію або послуги (пар, стиснене повітря, воду) і не мають незавершеного виробництва застосовують однопередільний метод або так званий простий.

Однопередільний метод - це різновид попередільного методу, при якому фактичні витрати обліковують за встановленими статтями витрат на весь випуск продукції.

При застосуванні однопередільного методу технологічний процес не поділяється, а від першої операції до останньої становить єдине ціле, наприклад, хлібопечення.

Середню собівартість одиниці продукції визначають діленням усіх виробничих витрат (витрат за кожною статтею) на кількість готової продукції. Такий порядок обліку витрат і визначення собівартості одиниці продукції можливий у масових виробництвах, які випускають просту однорідну продукцію, що не має складових або напівфабрикатів, а залишки незавершеного виробництва вкрай незначні або стабільні чи їх взагалі немає.

Крім однопередільного методу, використовують багато-передільний метод. Він застосовується тоді, коли технологічний процес поділяється на декілька технологічних фаз (стадій, переділів) і в кінці кожного переділу одержують напівфабрикат, який визначається за кількістю і вартістю, тобто калькулюють собівартість напівфабрикатів.

Готовий продукт одержують у кінці останнього переділу.

У попередільних виробництвах виготовляють різні види продукції. Це вимагає роздільного обліку витрат не лише за переділами, а й за окремими продуктами. Тому важливим завданням бухгалтерського обліку витрат на виробництво є облік прямих витрат за продуктами у межах кожного переділу технологічного процесу.

19.1.3. Попроцесний метод

Досить часто цей метод застосовують у таких галузях, як вугленафтодобувна. Особливістю підприємств цих галузей є те, що витрати на виробництво узагальнюються в регістрі бухгалтерського обліку в цілому по процесу і діляться на кількість продукції, а також характерна відсутність незавершеного виробництва. При цьому не доцільно ділити загальну суму витрат між готовою продукцією та незавершеним виробництвом.

У попроцесних виробництвах облік ведуть за кожним процесом. Також при цьому методі прямі затрати відображаються в поточному обліку не за видами виготовленої продукції, а за переділами або стадіями виробництва.

19.1.4. Нормативний метод

Нормативний метод - це основний метод виробничого обліку, який сприяє впровадженню прогресивних

норм витрат, дієвого контролю за рівнем витрат виробництва, що дає змогу використовувати дані обліку для виявлення резервів, зниження собівартості продукції та оперативного керівництва виробництвом.

Нормативний метод - це основний метод виробничого обліку, який сприяє впровадженню прогресивних норм витрат, дієвого контролю за рівнем витрат виробництва,, що дає змогу використовувати дані обліку для виявлення резервів, зниження собівартості продукції та оперативного керівництва виробництвом.

Цей метод є найбільш сучасним, значно підвищує можливість здійснення контролю виявлених у виробництві відхилень від діючих норм, що зумовлені організацією виробництва.

Основним елементом методу є облік відхилень від норм і облік зміни норм. Кожен з цих елементів повинен бути документально оформлений. Оформлення відхилень або змін здійснюється відповідно до характеру технології, форм оплати праці, виду продукції.

Нормативний метод обліку витрат включає:

а) поточний облік витрат за діючими нормами окремо і з урахуванням відхилень від них, виявлення місць, причин і винуватців відхилень;

б) системний облік зміни самих норм;

в) складання і періодичне коригування нормативної калькуляції, що базується на діючих нормах витрат;

г) визначення фактичної собівартості випущеної продукції як алгебраїчної суми нормативної її вартості, відхилень від норм і зміни норм. Облік фактичних витрат за нормативним методом на всіх підприємствах здійснюється окремо в частині витрат за нормами і в частині витрат, які являють собою відхилення від норм.

19.1.4. Нормативний метод

19.2. Зведений облік витрат

19.3. Зарубіжні методи обліку і калькулювання повних витрат

19.3.1. Метод однорідних секцій

19.3.2. Метод "стандарт-косту"

19.3.3. Метод нормативного розподілу витрат

19.4. Облік і розподіл непрямих витрат

ТЕМА 20. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА ЗМІННИМИ ВИТРАТАМИ

20.1. Система обліку і калькулювання за змінними витратами