20.1. Система обліку і калькулювання за змінними витратами

20.1.1. Сутність системи змінних витрат

Система обліку і калькулювання за змінними витратами ґрунтується на розподілі всіх затрат на змінні та постійні і передбачає, що собівартість продукції визначається - тільки за змінними витратами.

Калькулювання змінних витрат - метод калькулювання, що передбачає включення до собівартості продукції лише змінних виробничих витрат.

У системі калькулювання змінних витрат не тільки операційні витрати (на управління, збут та ін.), а й постійні виробничі витрати розглядають як витрати періоду і списують за рахунок прибутку. До собівартості незавершеного виробництва і готової продукції включають лише змінні виробничі витрати.

Із системою обліку і калькулювання змінних витрат пов'язаний показник маржинального доходу, широко застосовуваний для аналізу прибутковості і прийняття управлінських рішень.

Маржинальний дохід - це різниця між доходом від реалізації і ) продукції і сумою змінних затрат. Він є проміжним фінансовим результатом, який повинен забезпечити покриття постійних витрат і отримання прибутку.

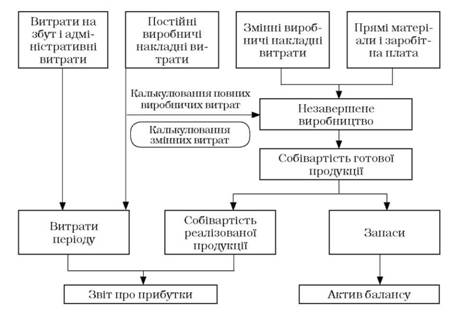

Принципова відмінність системи калькулювання змінних витрат від системи калькулювання повних витрат полягає у підході до постійних виробничих накладних витрат (рис. 20.1).

Рис. 20.1. Калькулювання постійних і змінних витрат

В системі калькулювання повних витрат до собівартості продукції включають усі виробничі витрати. Відповідно, всі виробничі накладні витрати (і змінні, і постійні) розподіляють між виробами і включають до собівартості незавершеного виробництва та готової продукції.

20.1.2. Класифікація змінних витрат

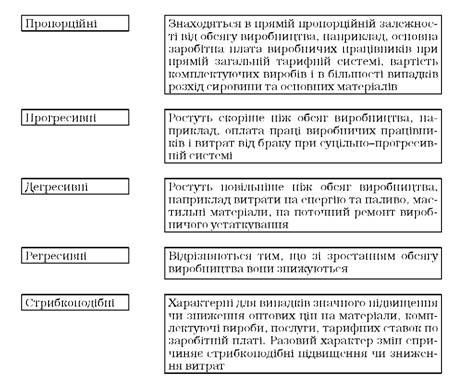

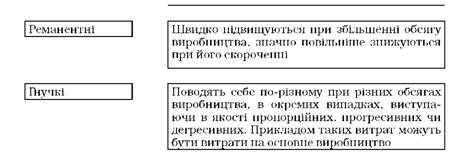

Класифікація змінних витрат передбачає їх поділ на пропорційні, прогресивні, дегресивні, регресивні, стрибкоподібні, реманентні, гнучкі. Детальний їх аналіз представлений на рис. 20.2.

Рис. 20.2. Види змінних витрат

20.2. Система "директ-костинг" - система обліку змінних витрат

20.2.1. Історичні аспекти "директ-костингу"

Інформацію про неповну виробничу собівартість (в частині прямих, змінних або виробничих витрат) і маржинальний доход (суму покриття) - різниці між ціною продажу (виручкою від реалізації) і неповною собівартістю виробів або реалізованої продукції в цілому - дає система "директ-костинг".

Директ-костинг (система обліку змінних витрат) - це система обчислення собівартості тільки на основі прямих (змінних) виробничих витрат.

Історично маржинальний підхід (система обліку "директ-костинг") став використовуватися в західних країнах тоді, коли вичерпала себе модель екстенсивного розвитку виробництва і на її зміну прийшла нова модель - модель інтенсивного розвитку. Використання цієї моделі потребувало вирішення стратегічних завдань управління на основі чіткого поділу витрат на прямі і непрямі, основні та накладні, постійні та змінні, виробничі і періодичні.

Т.Є. Кліпштейн у своїй книзі "Вчення про альтернативи в обліку" (Лейпціг, 1781р.) показав на прикладі металургійного виробництва, як прямі витрати потрібно відносити на окремі його фази, а накладні витрати - прямо на рахунок результатів за період.

Ж. Курсель-Сенель у праці "Теорія і практика підприємництва в землеробстві, ремеслі і торгівлі" (Штуттгарт, 1869) запропонував розділити витрати на "особливі" і "загальні".

Вперше на користь обліку граничних витрат висловився відомий німецький учений О. Шмпаленбах в 1899 році. На початку ХХ століття Г. Гесс провів чітке розмежування між постійними і змінними витратами.

Найменування "директ-костинг", введене в 1936 році американцем Д. Харісоном в його роботі, означає облік прямих витрат.

У 30-ті роки ХХ століття дослідження в області системи "директ-костинг" також провели Вальтер Раутенштраух, Джон Х. Вільямс, Чарльз М. Кноппель. Ними були розроблені графіки проміжного бюджету та критичного обсягу виробництва. За допомогою цього графіка можна було простежити зв'язок між показниками обсягу, собівартості і прибутку.

В даний час "директ-костинг" широко поширений в усіх економічно розвинутих країнах. У Німеччині та Австрії такий метод отримав найменування "облік часткових витрат", або "облік суми покриття", у Великобританії його називають "облік маржинальних витрат", у Франції - "маржинальна бухгалтерія", або "маржинальний облік".

Під час опису цієї системи у вітчизняній літературі з бухгалтерського обліку часто зустрічається термін "облік обмеженої, неповної або скороченої собівартості". Прийнятною назвою для озвучування цієї системи в Україні є термін "маржинальний метод бухгалтерського обліку". Це пов'язуємо з тим, що основним показником при системі "директ-костинг" є маржинальний прибуток. З його допомогою визначається поріг рентабельності виробництва, встановлюється ціна беззбиткової реалізації продукції, будується асортиментна політика підприємства і т.д. У цих умовах термін "маржинальний метод" для вітчизняних фахівців стає більш зрозумілим і значущим, ніж "директ-костинг" . Крім того, у Великобританії та Франції для характеристики даної системи також основний акцент робиться саме на маржинальну спрямованість.

Незважаючи на те, що бухгалтерські стандарти не дозволяють у повному обсязі використовувати систему "директ-костинг" для складання зовнішньої звітності і розрахунку податків, цей метод в даний час знаходить все більше застосування у вітчизняній бухгалтерській практиці. Він застосовується у внутрішньому обліку для проведення техніко-економічного аналізу та обґрунтування для прийняття як перспективних, так і оперативних управлінських рішень в галузі беззбитковості виробництва, ціноутворення.

20.2.1. Історичні аспекти "директ-костингу"

20.2.2. Простий "директ-костинг"

20.2.3. Розвинутий "директ-костинг"

20.2.4. Розвинутий "директ-костинг"

20.3. Калькулювання змінних витрат: звітність за сегментами та оцінка діяльності

20.3.1. Звітність за сегментами

20.3.2. Планування та контроль

ТЕМА 21. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА НОРМАТИВНИМИ ВИТРАТАМИ

21.1. Сутність та завдання нормативного обліку витрат