У колишньому СРСР тривалий час діяла монобанківська система, заснована на функціонуванні лише одного банку - Державного банку СРСР з широкими функціями - головний державний, кредитний, розрахунковий і касовий інститут країни, її емісійний центр. Він виступав як орган державного управління, здійснюючи централізоване планове управління грошово-кредитною системою, і одночасно - як орган державного контролю.

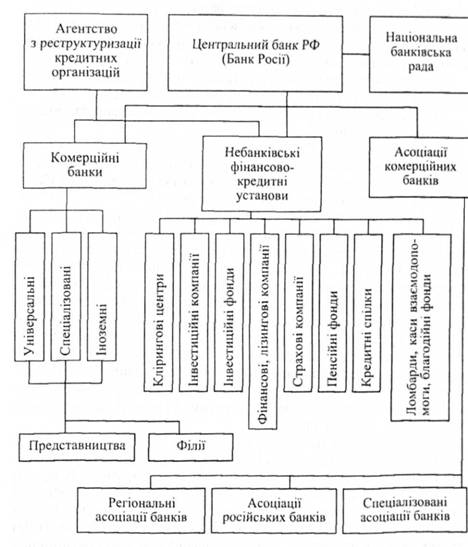

Сучасна банківська система Російської Федерації склалась у результаті проведення різних перетворень, які почались з 1987 р. у зв'язку з переходом країни до ринку. Законодавча основа функціонування банківської системи Росії ринкового типу була створена у зв'язку з прийняттям Законів "Про Центральний банк РСФСР" і "Про банки і банківську діяльність в РСФСР" в 1990 році. Відповідно до них в Росії склалась дворівнева банківська система: перший рівень - Центральний банк Російської Федерації, другий - кредитні організації: комерційні банки та інші небанківські фінансово-кредитні установи, а також філії та представництва іноземних банків (див. рис. 8 на с. 345).

Банківська система Росії є ключовою частиною фінансової системи країни, що концентрує основний спектр кредитних і фінансових операцій. З кожним роком банківська система Росії вдосконалюється, розширюється мережа філій, представництв як в середині країни, так і за кордоном, збільшується мережа небанківських кредитних установ. Однією з її особливостей є наявність регіональних банківських асоціацій, що зумовлено федеральними принципами державного устрою Росії. У дворівневій банківській системі Росії унікальне становище займає ощадний банк, який має розгалужену мережу закладів та державні гарантії цілісності вкладів клієнтів.

У фінансовій системі Росії Центральний банк РФ є головним банком держави, перебуває в її власності, а для комерційних банків - "банком банків". Відповідно до Федерального Закону "Про Центральний банк Російської Федерації (Банк Росії)" (2002 р.). Центральний банк РФ очолює кредитну систему країни, має монопольне право емісії банкнот, здійснює кредитно-грошову політику в інтересах національної економіки.

Головною функцією Центрального банку РФ є нагляд за комерційними банками і підтримання стабільності та надійності банківської системи в цілому. Правовий статус банку Росії має такі особливості: з одного боку, Центральний банк РФ є органом державного управління спеціальної компетенції і здійснює управління грошово-кредитною системою держави, а в рамках резервної системи виконує такі функції:

- здійснює емісію грошей і організовує їх обіг, провадить розрахунки між банками, концентрує кредитні ресурси і передає комерційним банкам;

- обслуговує державний борг країни, проводить операції на РЦП;

- здійснює ліцензування банківської діяльності та ін.

Рис. 8. Структура банківської системи Російської Федерації

Водночас він є юридичною особою і може здійснювати цивільно-правові угоди з російськими та іноземними кредитними організаціями, з державою в особі Уряду Російської Федерації.

Центральний банк РФ володіє рядом ознак господарського суб'єкта, а саме:

а) надає російським та іноземним кредитним організаціям, Уряду РФ кредити на строк не більше ніж один рік під забезпечення цінними паперами та іншими активами;

б) здійснює широке коло банківських операцій (купівлю і продаж цінних паперів та іноземної валюти, провадить розрахункові, касові та депозитні операції, видає гарантії і поруки та ін.);

в) подає до арбітражного суду позови про ліквідацію юридичних осіб, які здійснюють без ліцензії банківські операції;

г) здійснює контроль за законністю та доцільністю створення кредитних організацій.

Центральний банк РФ організований на базі державної власності, є економічно самостійною установою, здійснює витрати за рахунок власних прибутків. Статутний капітал та інше майно Центрального банку РФ с федеральною власністю.

Центральний банк РФ підзвітний тільки Державній Думі Федеральних зборів РФ і не залежить від виконавчо-розпорядчих органів влади у розв'язанні питань, що стосуються компетенції Центрального банку РФ. Державна Дума за поданням Президента РФ призначає строком на 4 роки та звільняє з посади Голову Центрального банку РФ і членів вищого органу Центрального банку РФ - Ради директорів за поданням Голови Центрального банку РФ, а також призначає аудитора, затверджує його щорічний звіт та аудиторський висновок. Центральний банк РФ утворює централізовану систему з вертикальною структурою управління. Національні банки республік є територіальними установами Центрального банку РФ, здійснюють частину його функцій на певній території, підпорядковані та підзвітні йому.

Вищим органом Центрального банку РФ є Рада директорів, в яку входять Голова Правління Центрального банку РФ та 12 членів, що обираються Державною Думою Росії за узгодженням із Президентом Росії за поданням Голови Банку, і працюють на постійній основі. Цей колективний орган розробляє спільно з урядом проект основних напрямів єдиної державної грошово-кредитної політики та забезпечує її виконання, приймає рішення про зміну відсоткових ставок, економічних нормативів, визначає ліміти операцій на відкритому ринку, умови допуску іноземного капіталу в банківську систему Росії, обсяги випуску та вилучення готівки з обігу.

Поряд з Радою директорів Центрального банку РФ функціонує Національна банківська рада, в яку входять представники Президента РФ, вищих органів законодавчої та виконавчої влади, Голова Банку Росії. Національна банківська рада регулярно розглядає концепцію розвитку банківської системи, питання основних напрямів єдиної державної грошово-кредитної політики, політики валютного регулювання, здійснює експертизу проектів нормативних актів у сфері банківської справи. Рекомендації банківської ради враховуються при розгляді Федеральними зборами законодавчих актів з питань банківської діяльності, а також беруться до уваги у підготовці рішень Радою директорів Центрального банку РФ.

8 липня 1999 р. Державна Дума Росії прийняла Федеральний закон "Про реструктуризацію кредитних організацій", який передбачив створення Агентства з реструктуризації кредитних організацій (АРКО) з метою здійснення заходів з реструктуризації кредитних організацій, забезпечення їх стабільного функціонування і відновлення довіри кредиторів, в тому числі вкладників до кредитних організацій. З метою реалізації поставлених завдань АРКО отримало право здійснювати такі види діяльності:

- набуття контрольних пакетів, часток у статутному капіталі банків, які втратили капітал, і здійснення управління цими банками;

- прийняття в заставу та управління пакетів, часток у статутному капіталі банків, здійснення управління цими пакетами;

- участь у капіталі банків, що підлягають реструктуризації, представлення інтересів держави в цих банках, надання їм економічної підтримки;

- участь в розробці і реалізації планів фінансового оздоровлення банків, що підлягають реструктуризації;

- управління активами, набуття, реалізація і посередництво у реалізації активів банків, що ліквідуються;

- відсторонення від керівництва кредитною організацією осіб, що допустили втрату кредитною організацією капіталу або перешкоджали її оздоровленню;

- залучення необхідних фінансових ресурсів від російських та іноземних інвесторів, у тому числі шляхом випуску цінних паперів як для реалізації заходів щодо реструктуризації банків, так і організації всієї діяльності.

Отже, АРКО є адміністративно незалежною від державних органів і Центрального банку РФ організацією, що займається здійсненням заходів щодо реструктуризації банківської системи.

Другим рівнем кредитної системи РФ є кредитні організації, банки різних форм власності, спеціалізації та сфер діяльності, а також спеціалізовані фінансово-кредитні установи: страхові компанії, пенсійні фонди, інвестиційні та фінансові компанії, товариства з кредитування житлового будівництва, філії та представництва іноземних банків та ін.

Кредитні організації можуть утворювати спілки, асоціації та інші об'єднання для координації своєї діяльності, захисту інтересів своїх вкладників і здійснення спільних програм, якщо їх створення не суперечить вимогам антимонопольного законодавства РФ.

Кредитні організації Росії не залежать від органів державної влади та управління у прийнятті рішень, пов'язаних із здійсненням банківських операцій, не відповідають за зобов'язаннями держави, а держава не відповідає за зобов'язаннями кредитних організацій.

Кредитним організаціям забороняється укладати угоди і здійснювати узгоджені дії, спрямовані на монополізацію ринку банківських послуг, а також на обмеження конкуренцій у банківській справі. Додержання антимонопольних правил у сфері банківських послуг контролюється Державним комітетом Російської Федерації з антимонопольної політики і підтримки нових економічних структур спільно з Центральним банком Російської Федерації.

Кредитні організації не можуть займатися виробничою, торговельною і страховою діяльністю.

Кредитні організації Росії функціонують як універсальні кредитні установи, виконуючи такі функції на фінансовому ринку:

- акумуляція тимчасово вільних коштів, заощаджень і накопичень;

- здійснення та організація платіжного обігу в народному господарстві;

- кредитування окремих господарських суб'єктів, кредитно-фінансове обслуговування внутрішнього і зовнішнього господарського обігу;

- облік векселів та операцій з ними;

- зберігання фінансових і матеріальних цінностей;

- довірче управління майном клієнтів.

Кредитні організації надалі активніше здійснюватимуть нетрадиційні операції: лізинг, факторинг та інші види кредитно-фінансового обслуговування.

Банківська система Росії, як становий хребет всієї кредитної системи, незважаючи на певні труднощі, розвивається вражаючими темпами і виконує класичну функцію трансформації заощаджень в інвестиції. Про розвиток банківської системи Росії СВІДЧИТЬ кількість комерційних банків: у 1989 р. їх налічувалось 43, у 1990 р.- 205, у 1994 р.- 2020, у 1996 р.- 2150, у 1998 р.- 1675, 2002 р.- 1335, а в 2009 р - 1370. Фінансові кризи завдали потужного удару російській банківській системі і призвели до скорочення значної кількості комерційних банків Росії. Сьогодні Центральний банк РФ активно займається реструктуризацією банківської системи з метою її відновлення та подальшого розвитку для підвищення надійності та ефективного обслуговування економіки.

Характеризуючи банківську систему Росії, слід виходити з того, що у розрахунку на 100 тис. осіб загальна кількість банків в країні явно недостатня. Особливо мало їх в сільській місцевості та у віддалених регіонах країни. Крім того, іпотечні та муніципальні банки тільки що зароджуються. Практично не існує інвестиційних, кооперативних та клірингових банків, позикових кооперативів. Мляві темпи розвитку ринкових відносин та самого ринку капіталу в Росії стримують також створення належної системи спеціалізованих кредитно-фінансових установ.

Сучасна практика розвитку банківської системи Росії зумовлює необхідність подальшого вдосконалення її побудови та функціонування, створення наукової концепції стратегії розвитку банківської системи з використанням світової практики та поліпшення співробітництва Центрального банку РФ з банківським співтовариством з метою інтеграції Росії в міжнародні та європейські структури.