Релевантна інформація важлива для прийняття управлінських рішень тому, що вона містить дані, які слід використовувати для розрахунків при підготовці інформації для менеджерів. Нерелевантна інформація - це несуттєві, надлишкові дані про витрати та доходи. Використання нерелевантної інформації може призвести до таких наслідків:

1) прийняття помилкового рішення в результаті викривлення інформації, яка описує проблемну ситуацію, щодо якої слід прийняти рішення;

2) зниження оперативності та підвищення трудомісткості процесу прийняття рішення, тобто відсутнє викривлення інформації, хоча керівник отримує зайву інформацію, яка збільшує час прийняття рішення.

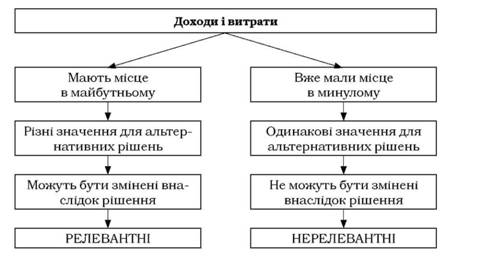

Залежно від реагування витрат та доходів на прийняття управлінських рішень їх поділяють на релевантні та нерелевантні. (рис. 9.2).

Релевантні витрати і доходи - це очікувані в майбутньому витрати та доходи, які відрізняються відповідно до альтернативних варіантів.

Отже, фактичні дані не є релевантними і не є корисними при прийнятті рішення. Така інформація не потребує розгляду при обговоренні альтернативних варіантів. Проте дані минулих періодів щодо витрат необхідні як основна база для планування величини та поведінки майбутніх витрат.

Релевантний підхід - зосередження уваги лише на релевантній інформації в процесі прийняття управлінського рішення, що при значному обсязі інформації дозволяє полегшити та прискорити процес прийняття найкращого рішення.

Рис. 23.2. Критерії релевантності

23.2.1. Перше правило релевантності

Інформація для керівництва повинна забезпечувати правильне рішення. Це є головною ознакою якості інформації для керівництва.

Приклад.

Підприємство з виробництва хлібобулочних виробів реалізує продукцію через розвинену сітку торговельних точок. Після підвищення цін на деякі складові керівник, спираючись на інтуїцію, передбачає, що частина продукції стала збитковою. Він просить проаналізувати витрати та виручку від реалізації.

Бухгалтер, який отримав це завдання, представив дані про виручку від реалізації продукції за період та всі витрати. Він відніс всі виробничі та адміністративні витрати до витрат на виробництво продукції, для того щоб обчислити дохід за кожним видом продукції. Результати розрахунків показали, що продукт "Рогалики з маком" були реалізовані у збиток. Керівник приймає рішення про припинення виробництва цього виду продукції.

Однак після цього прибуток фірми знизився, так як зменшення виручки від реалізації не потягло за собою пропорційного зменшення витрат. Частина постійних виробничих та адміністративних витрат залишились на попередньому рівні. В даному випадку була прийнята до уваги така нерелевантна інформація, як витрати на оренду торгових приміщень, витрати на утримання автотранспорту та заробітної плати адмінперсоналу. Релевантними в даному випадку є загальні показники: змінні витрати, обсяг продажу (виручка від реалізації), маржинальний дохід. Релевантними також можуть бути питомі витрати та доходи: ціна одиниці продукції, питома вага змінних витрат на одиницю продукції, маржинальний дохід на одиницю продукції. Релевантність витрат добре прослідковується при аналізі "витрат минулого періоду", що виникли в результаті раніше прийнятих рішень.

23.2.2. Друге правило релевантності

Інформація для керівництва повинна бути представлена у зручному для сприйняття форматі та не повинна містити зайвої інформації. Підвищити релевантність інформації для прийняття управлінських рішень можна за допомогою використання альтернативних (умовних) витрат. Наприклад, на підприємстві "Олдем" на початок періоду залишки сировини становили 1 100 одиниць за 120 грн за одиницю. Підприємство може реалізувати залишки за 210 грн за одиницю або за 100 грн за одиницю, утилізувати або виготовляти 2 види продукції.

Проводиться обговорення альтернативних варіантів, як найбільш вигідно використати складські запаси сировини: організувати виробництво продукції, реалізувати, утилізувати.

Переважно інформація подається керівництву у такому вигляді (табл. 23.1).

Таблиця 23.1. Дані для прийняття рішення (традиційна форма)

Показники | Виготовлення продукції | Реалізація сировини | Утилізація | ||

А | Б | 1 | 2 | ||

1 | 2 | 3 | 4 | 5 | 6 |

Обсяг реалізації | 530 | 430 | 210 | 220 | - |

Витрати | 210 | 230 | - | - | - |

Прибуток | 320 | 200 | 210 | 220 | - |

Альтернативні витрати видозмінять звітність так, що відразу буде видно, наскільки вигіднішим є виробництво тієї чи іншої продукції, ніж реалізація за кращим із альтернативних варіантів, або навпаки (табл. 23.2).

Таблиця 23.2. Дані для прийняття рішення (із використанням альтернативних витрат)

Показники | Виготовлення продукції | Реалізація на сторону | Утилізація | ||

А | Б | 1 | 2 | ||

Обсяг реалізації | 430 | 430 | 210 | 220 | - |

Витрати | 210 | 230 | - | - | - |

Альтернативні витрати | 210 | 210 | - | - | - |

Всього витрат | 420 | 440 | - | - | - |

Прибуток | 10 | -10 | - | - | - |

23.3. Оптимальне використання ресурсів в умовах обмеження

Для оптимізації виробничої програми підприємства необхідно аналізувати не лише інформацію про витрати та їх поділ на постійні і змінні, а й зважати на інші фактори, що впливають на розмір прибутку.

Кожне підприємство у своїй діяльності постійно відчуває якийсь дефіцит, що обмежує його можливості. Це може бути недостатнє забезпечення матеріальними ресурсами (сировиною), виробничими потужностями, попитом на продукцію, чисельністю та кваліфікацією робочої сили, наявністю обігових коштів і т. ін.

Діючи в таких умовах, підприємство повинно обирати ті види діяльності, які є найвигіднішими за наявного дефіциту ресурсів, та забезпечити їх повне і ефективне використання.

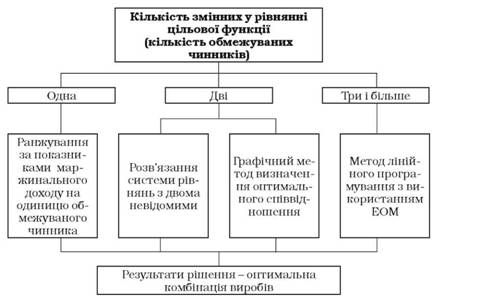

Оптимальне використання обмежених дефіцитних ресурсів - це рішення, що забезпечує максимізацію прибутку в умовах наявних обмежень. Аналіз для прийняття такого рішення залежить від кількості обмежень (рис. 23.4).

Рис. 23.4. Методи оптимізації виробництва при різній кількості обмежувальних факторів

23.3.1. Аналіз за наявності одного обмеження

Аналіз для прийняття оптимального рішення за наявності одного обмеження базується на показнику маржинального доходу на одиницю вимірювання обмежувального чинника (людино-годин, машино-годину, одиницю сировини, одиницю потужності тощо).

Формування оптимальної виробничої програми при цьому здійснюється поетапно:

1) визначення маржинального доходу на одиницю обмежувального чинника;

2) ранжування видів діяльності за рівнем дохідності, визначеним на першому етапі;

3) визначення оптимальної програми діяльності з урахуванням обмежувального чинника.

Під час аналізу використання обмеженої кількості ресурсів необхідно також враховувати потреби мінімального забезпечення попиту з усіх видів продукції або дотримання обов'язкового асортименту.

23.3.2. Аналіз при двох обмеженнях

За наявності двох обмежень аналіз можна виконати шляхом побудови та розв'язання системи лінійних рівнянь з двома невідомими або графічним методом. Графічним методом подібні задачі розв'язують таким чином. Будується система координат, по осі х якої позначають один вид продукції (наприклад, А), а по осі у - другий (Б).

Потім розраховують максимально можливий обсяг виробництва за умови, що буде вироблятися лише один вид продукції. Ці величини і будуть координатами ліній обмеження, а координати точки їх перетину будуть характеризувати оптимальні обсяги виробництва окремих видів продукції.

23.3.3. Аналіз при трьох і більше

За наявності трьох і більше обмежень аналіз здійснюють за допомогою лінійного програмування. Лінійне програмування - це метод, що використовують для оптимізації виробничої діяльності шляхом розв'язання серії лінійних рівнянь.

Процес лінійного програмування проводять у такому порядку:

- складання рівняння цільової функції та рівнянь обмежень;

- розв'язання моделі симплексним методом або на ЕОМ з використанням стандартних програм оптимізації;

- аналіз одержаного рішення.

Для складання рівняння цільової функції необхідно визначитися зі змінними величинами (обсяги виробництва окремих видів продукції) та цільовою функцією, тобто метою, якої ми хочемо досягти (певна сума прибутку або сума маржинального доходу).

Розв'язання моделі, як правило, виконують на ЕОМ. У результаті отримують рівняння, параметри якого показують, скільки одиниць продукції кожного виду доцільно виробляти (х) та яку суму доходу це забезпечить.

23.3. Оптимальне використання ресурсів в умовах обмеження

23.3.1. Аналіз за наявності одного обмеження

23.3.2. Аналіз при двох обмеженнях

23.3.3. Аналіз при трьох і більше

ТЕМА 24. БЮДЖЕТУВАННЯ І КОНТРОЛЬ ВИТРАТ, ДОХОДІВ ТА ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

24.1. Бюджетування як інструмент управлінського контролю та види бюджетів

24.2. Порядок складання та взаємоузгодження бюджетів

24.2.1. Бюджет продаж

24.2.2. Бюджет виробництва