3.1. Підприємства державної форми власності (державних комерційних і казенних підприємств)

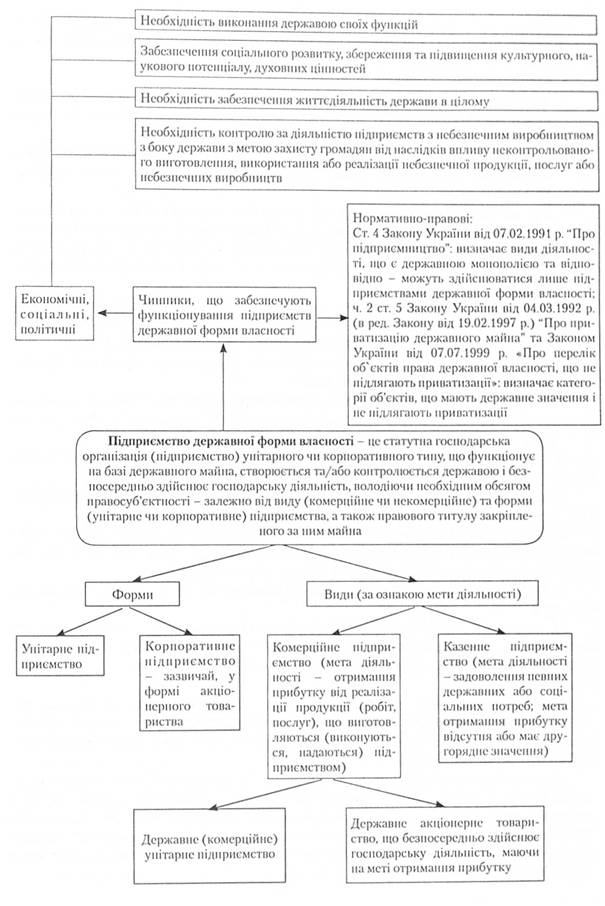

Підприємства державної форми власності були основним суб'єктом господарювання за планово-розподільчої економіки, і в ринкових умовах господарювання (з притаманною ринковим відносинам конкуренцією) їх частка серед суб'єктів господарювання залишається досить значною попри приватизаційні процеси. Це пов'язано з необхідністю залишення в державній власності об'єктів загальнодержавного значення (ч. 2 ст. 5 Закону України "Про приватизацію державного майна"), що забезпечують:

виконання держаною своїх функцій, обороноздатність та економічну самостійність української держави (підприємства з лісовідновлення, лісорозведення та охорони лісу, сортовипробувальні станції, підприємства, що забезпечують випуск і зберігання грошових знаків і цінних паперів тощо);

соціальний розвиток, збереження та підвищення культурного, наукового потенціалу, духовних цінностей (об'єкти Національного космічного агентства при Кабінеті Міністрів України; архіви; майнові комплекси установ Національної академії наук України та ін.);

життєдіяльність держави в цілому (підприємства авіаційної промисловості; підприємства залізничного транспорту; метрополітен; хлібоприймальні та хлібозаготівельні підприємства, що забезпечують розміщення та зберігання мобілізаційних запасів, та ін.);

контроль за діяльністю яких з боку держави гарантує захист громадян від наслідків впливу неконтрольованого виготовлення, використання або реалізації небезпечної продукції, послуг або небезпечних виробництв (підприємства з виготовлення усіх видів зброї, яка є на озброєнні Збройних сил України, Служби безпеки України; підприємства з випуску наркотичних, біологічних, бактеріологічних, психотропних, сильнодіючих хімічних та отруйних засобів (крім аптек), підприємства, що забезпечують діяльність у сфері обігу зброї та радіоактивних речовий, та ін.).

Види діяльності, що є державною монополією та, відповідно, можуть здійснюватися лише підприємствами державної форми власності, визначаються ст. 4 Закону України від 07.02.1991 р. "Про підприємництво", а перелік підприємств, майно яких має державне значення і не підлягає приватизації, - ч. 2 ст. 5 Закону України від 04.03.1992 р. (в ред. Закону від 19.02.1997 р.) "Про приватизацію державного майна" та Законом України від 07.07.1999 р. "Про перелік об'єктів права державної власності, що не підлягають приватизації".

Правове становище підприємств державної форми власності регулюється Господарським кодексом України (статті 73-77 - щодо державних комерційних і казенних підприємств, статті 167-172 - щодо корпоративних прав держави, яких вона набуває при створенні державних/національних акціонерних товариств і державних холдингових компаній, а також участі в так званих змішаних товариствах - за участю суб'єктів різних форм власності).

Підприємства державної форми власності можуть бути як унітарного, так і корпоративного типу. До перших (унітарного типу) належать державне комерційне підприємство і казенне підприємство, до других (корпоративного тилу) - державне (національне) акціонерне товариство (корпоратизоване підприємство).

Державне унітарне підприємство - це таке підприємство унітарного типу, яке діє на базі відокремленої частини державної власності без поділу й та частки, створюється в розпорядчому порядку компетентним органом держави і входить до сфери управління зазначеного органу. Ознаки державного унітарного підприємства закріплені в ст. 73 Господарського кодексу України.

Державному унітарному підприємству, крім загальних ознак (характерних для всіх підприємств), притаманні специфічні риси, більшість з яких зафіксована в ст. 73 Господарського кодексу України:

- господарська організація унітарного типу;

- підприємство-не власник, що зумовлює необхідність виконання вказівок власника (відповідно до його компетенції) і погодження з ним основних питань діяльності;

- функціонування на базі державного майна, яке закріплюється за державним унітарним підприємством на праві господарського відання чи оперативного управління;

- функції власника майна (органу, уповноваженого управляти державним майном) щодо державного унітарного підприємства виконує галузеве міністерство (відомство), до сфери діяльності якого входить підприємство, або державне господарське об'єднання, до складу якого включено підприємство;

- управління державним унітарним підприємством здійснюється одноособовим керівником, який призначається на посаду шляхом укладення з ним контракту органом, уповноваженим управляти державним майном;

- обов'язкове включення до найменування державного унітарного підприємства слів "державне підприємство";

- відсутність у державного унітарного підприємства обов'язку відповідальності за зобов'язаннями власника (держави) і органу влади, до сфери управління якого воно входить.

Порівняно з іншими підприємствами-не власниками державні унітарні підприємства мають додаткові обмеження в своїх повноваженнях:

- засновницьких (заборонено створювати підприємницькі структурні брати участь у таких структурах);

- щодо розпорядження закріпленим за ним на праві господарського відання чи оперативного управління майном; при цьому межі повноважень щодо розпорядження майном залежать від правового титулу майна;

- щодо розпорядження прибутком (відповідно до вимог закону і положень статуту);

- щодо укладення договорів (обов'язковість прийняття державного замовлення та укладення державного контракту; дотримання процедур закупівель, визначених Законом "Про закупівлю товарів, робіт, послуг за державні кошти");

- щодо затвердження фінансового плану підприємства компетентним органом держави (зазвичай господарським .міністерством/відомством, до сфери управління якого належить підприємство, а у передбачених законом випадках Кабінетом Міністрів України).

Державні унітарні підприємства залежно під комплексу ознак (виду господарської діяльності - комерційна чи некомерційна, правового титулу майна - право господарського відання чи право оперативного управління, можливості чи неможливості бути суб'єктом банкрутства, порядку створення та ін.) поділяються на державні комерційні підприємства і казенні підприємства (ч. 8 ст. 73 Господарського кодексу України).

Державне унітарне підприємство - це такс підприємство унітарного типу, яке діє на базі відокремленої частини державного майна (без поділу його на частки), закріпленого за підприємством на праві господарського відання чи оперативного управління, створюється в розпорядчому порядку компетентним органом держави і входить до сфери управління зазначеного органу

Загальні ознаки (для комерційного та і казенного підприємств (ст. 73 ГК України)

Господарська організація унітарного типу (один засновник і учасник; неподільність майна паї частки; одноособовий керівник та ін.)

Підприємство-невласник, що зумовлює необхідність виконання вказівок власника (відповідно до його компетенції) і погодження з ним основних питань діяльності

Функціонування на базі державного майна, яке закріплюється за державним унітарним підприємством на праві господарського відання (комерційне підприємство) або на праві оперативного управління (казенне підприємство)

Функції власника майна (органу, уповноваженого управляти державним майном) щодо державного унітарного підприємства викопує галузеве міністерство (відомство), до сфери діяльності якого входить підприємство, або державне господарське об'єднання, до складу якого включено підприємство

Управління державним унітарним підприємством здійснюється одноособовим керівником, який призначається на посаду шляхом укладення з ним контракту органом, уповноваженим управляти державним майном

Відсутність у державного унітарного підприємства обов'язку відповідальності за зобов'язаннями власника (держави) і органу влади, до сфери управління якого воно входить

Законодавчо закріплені обмеження повноважень державних унітарних підприємств (порівняно з пішими підприємствами - невласниками):

1) засновницьких (заборонено створювати підприємницькі структури і брати участь в таких структурах);

2) щодо розпорядження закріпленим за ним на праві господарського відання чи оперативного управління майном; при цьому межі повноважень щодо розпорядження майном залежать від і правового титулу майна;

3) щодо розпорядження прибутком (відповідно до вимог закону і положень статуту);

4) щодо укладення договорів (обов'язковість прийняття державного замовлення та укладення державного контракту; дотримання процедур закупівель, визначених Законом "Про закупівлю товарів, робіт, послуг за державні кошти");

5) щодо затвердження фінансового плану підприємства компетентним органом держави

Основні ознаки державного комерційного підприємства містяться в статтях 74-75 Господарського кодексу України:

наявність статусу суб'єкта підприємницької діяльності, що діє на основі статуту на принципах підприємництва, зазначених у етапі 44 Господарського кодексу;

основний правовий титул майна - право господарського відання, відповідно до якого державне комерційне підприємство володіє, користується і розпоряджається майном, закріпленим за ним уповноваженим органом з обмеженням правомочності щодо розпорядження майном, зокрема: заборонено передавати на безоплатній основі майно будь-якій особі; відчужувати майнові об'єкти, що належать до основних фондів, державне комерційне підприємство має право лише за попередньою згодою органу, до сфери управління якого воно належить, і лише та конкурентних засадах; відчужувати нерухоме майно, повітряні та морські судна - ще й за погодження з Фондом державного майна України; здавати в оренду цілісні майнові комплекси структурних одиниць і підрозділів - лише за попередньою згодою органу, до сфери управління якого воно входить, і, як правило, на конкурентних засадах; одержані від продажу зазначених об'єктів кошти використовуються відповідно до затвердженого фінансового плану підприємства;

обов'язковість формування засновником, функції якого виконує уповноважений орган держави (галузеве міністерство/відомство чи державне господарське об'єднання), статутного фонду з дотриманням вимог закону щодо його мінімального розміру до реєстрації цього підприємства як суб'єкта господарювання;

обов'язковість формування з дотриманням встановлених законом нормативів і порядку спеціальних (цільових) фондів: амортизаційного, резервного, фонду розвитку виробництва, фонду споживання (оплати праці), інших фондів, передбачених статутом підприємства;

необхідність підтримання майново-фінансового стану (розміру активів) державного комерційного підприємства не нижче встановленого мінімального розміру статутного фонду, який досі законом не передбачений;

наявність обов'язку приймати та виконувати доведені до підприємства в установленому законодавством порядку державні замовлення та державні завдання, а також враховувати їх при формуванні виробничої програми, визначенні перспектив економічного та соціального розвитку підприємства й виборі контрагентів;

затвердження фінансового плану підприємства до 1 вересня року, що передує плановому, компетентним органом держави, а саме: а) щодо підприємств, що є суб'єктами природних монополій, і підприємств, плановий розрахунковий обсяг чистого прибутку яких перевищує 50 мли грн., - Кабінетом Міністрів України; б) щодо інших підприємств - органами, до сфери управління яких вони входять;

обов'язок самостійної відповідальності за наслідки своєї діяльності усім належним на праві господарського відання майном (у тому числі у разі визнання банкрутом);

відсутність у держави та уповноваженого органу обов'язку субсидіарної відповідальності за зобов'язаннями державного комерційного підприємства, крім передбачених законом випадків (зокрема, ч. 6 ст. 74 Господарського кодексу передбачається, що збитки, завдані державному комерційному підприємству внаслідок виконання рішень органів державної влади чи органів місцевого самоврядування, які було визнано судом неконституційними або недійсними, підлягають відшкодуванню зазначеними органами добровільно або за рішенням суду);

можливість перетворення у передбачених законом випадках і порядку в корпоратизоване підприємство (державне/національне акціонерне товариство) чи казенне підприємство.

Державне комерційне унітарне підприємство - це такс підприємство унітарного типу, яке діє з метою отримання прибутку на базі відокремленої частини державної майна (без поділу його па частки), закріпленого за підприємством на праві господарського відання, створюється в розпорядчому порядку компетентним органом держави, входить до сфери управління зазначеного органу і несе відповідальність за власними зобов'язаннями усім закріпленим за ним майном

Характерні ознаки (статті 74-75 ГК України)

Наявність статусу суб'єкта підприємницької діяльності, що діє на основі статуту на принципах підприємництва, зазначених у ст. 44 Господарського кодексу

Основний правовий титул майна - право господарського відання, відповідно до якого держав-1 не комерційне підприємство володіє, користується і розпоряджається майном, закріпленим за ним уповноваженим органом з обмеженням правомочності щодо розпорядження майном, визначених законом та статутом підприємства

Найменування державного унітарного комерційного підприємства повинно містити слова "державне підприємство" та вказівку на орган влади, до сфери управління якого входить дане підприємство (господарське міністерство/відомство)

Обов'язковість формування засновником, функції якого виконує уповноважений орган держави (галузеве міністерство/відомство чи державне господарське об'єднання), статутного фонду з дотриманням вимог закону щодо його мінімального розміру до реєстрації цього підприємства як суб'єкта господарювання

Обов'язковість формування підприємством з дотриманням встановлених законом нормативів і порядку спеціальних (цільових) фондів: амортизаційного, резервного, фонду розвитку виробництва, фонду споживання (оплати праці), інших фондів, передбачених статутом підприємства

Необхідність підтримання майнового стану підприємства не нижче встановленого мінімального розміру статутного фонду

Наявність обов'язку приймати та викопувати доведені до підприємства в установленому законодавством порядку державні замовлення і державні завдання

Затвердження фінансового плану підприємства до 1 вересня року, що передує плановому, компетентним органом держави

Можливість перетворення у передбачених законом випадках і порядку в корпоратизоване підприємство (державне/національне акціонерне товариство) чи казенне підприємство

Обов'язок самостійної відповідальності за наслідки своєї діяльності усім належним па праві господарського відання майном (у т.ч. у разі визнання банкрутом)

Відсутність у держава та уповноваженого органу обов'язку субсидіарної відповідальності за зобов'язаннями державного комерційного підприємства, крім передбачених законом випадків

Казенні підприємства

Різновидом підприємств державної форми власності є казенні підприємства, які були легалізовані Законом України від 04.02.1998 р. "Про внесення змін до Закону України "Про підприємства в Україні". Особливості правового становища казенних підприємств визначаються статтями 76-77 Господарського Кодексу України, а також низкою постанов Кабінету Міністрів України, зокрема:

від 16.06.1998 p. № 914 "Про Типовий статут казенного підприємства";

від 30.06.1998 р. № 987 "Про перетворення державних підприємств у казенні" та ін.

Казенне підприємство - це державне некомерційне унітарне підприємство, яке діє на базі відокремленої частини державної власності, що не підлягає приватизації, створюється за рішенням Кабінету Міністрів України і входить до сфери управління органу, уповноваженого управляти відповідним державним майном.

Основними рисами казенного підприємства є такі:

господарська організація унітарного типу;

створюється за рішенням Кабінету Міністрів України; згідно зі ст. 37 Закону "Про підприємства в Україні" (втратив чинність після введення в дію Господарського кодексу України), створення казенних підприємств було можливим лише шляхом реорганізації (перетворення) державних унітарних підприємств, майно яких не підлягає приватизації, за наявності однієї з визначених законом умов (якщо державне підприємство здійснює діяльність, що становить монополію держави; якщо воно є природним монополістом або основним споживачем - понад 50% - продукції такого підприємства є держава); ст. 76 Господарського кодексу не пов'язує створення казенного підприємства лише з реорганізаційними процесами, а відтак таке підприємство може створюватися як шляхом заснування, так і шляхом реорганізації за наявності визначених у ч. 1 ст. 76 ГК умов (законом дозволено здійснення господарської діяльності лише державним підприємствам; основним споживачем - понад 50% - продукції, робіт, послуг підприємства є держава; за умовами господарювання неможлива вільна конкуренція товаровиробників чи споживачів; переважаючим (понад 50%) є виробництво суспільно необхідної продукції (робіт, послуг), яке за своїми умовами і характером потреб, що ним задовольняються, як правило, не може бути рентабельним; приватизацію майнових комплексів підприємства заборонено законом);

здійснення некомерційної господарської діяльності (як основної в поєднання з комерційною чи без такого поєднання);

функції власника майна (органу, уповноваженого управляти державним майном) щодо казенного підприємства виконує галузеве міністерство (відомство): затверджує статут казенного підприємства, призначає його керівника, здійснює контроль за додержанням положень статуту та ефективністю використання закріпленого за казенним підприємством державного майна; здійснює планування та фінансовий контроль за господарською діяльністю казенного підприємства; затверджує фінансовий план і план розвитку казенного підприємства; укладає з ним державні контракти та поставку продукції (виконання робіт, надання послуг) для державних потреб; визначає порядок використання чистого прибутку казенного підприємства шляхом встановлення обов'язкових нормативів розподілу такого прибутку; затверджує умови та фонд оплати праці з урахуванням умов, передбачених галузевою угодою;

Характерні ознаки (статті 76-77 ГК; постанова КМУ віл 16.06.1998 р.№914 "Про Ти повий статут казенного підприємства"

Казенне підприємство - це такс державне унітарне підприємство, яке діє на базі відокремленої частини державної власності, що не підлягає приватизації, створюється за рішенням Кабінету Міністрів України і входить до сфери управління органу, уповноваженого управляти відповідним державним майном

Підприємство унітарного типу державної форми власності

Здійснення некомерційної господарської діяльності (як основної в поєднанні з комерційною чи без такого поєднання)

Створюється за рішенням КМУ за наявності визначених в ч. 1 ст. 76 ГК умов (законом дозволено здійснення господарської діяльності лише державним підприємствам; основним - понад 50% - продукції, робіт, послуг підприємства є держава; за умовами господарювання неможлива вільна конкуренція товаровиробників чи споживачів; переважаючим (понад п'ятдесят відсотків) є виробництво суспільно необхідної продукції (робіт, послуг), яке за своїми умовами і характером потреб, що ним задовольняються, як правило, не може бути рентабельним; приватизацію майнових комплексів підприємства заборонено законом)_

Підприємство-невласників, що функціонує на базі державного майна, яке закріплюється за казенним підприємством на праві оперативного управління, що передбачає: (а) необхідність цільового (насамперед для виконання державного замовлення) використання майна із значним обмеженням повноважень щодо розпорядження майном (аналогічними до тих обмежень, що _ встановлені для державних комерційних підприємств); (б) специфіку відповідальності (згідно з ч. 7 ст. 77 Господарського кодексу України, казенне підприємство відповідає за своїми зобов'язаннями лише коштами, що є в його розпорядженні), а субсидіарну відповідальність за зобов'язаннями казенного підприємства несе держава (ця обставина виключає можливість визнання казенного підприємства банкрутом)

Діє на підставі статуту, що розробляється на підставі затвердженого постановою КМУ від 16.06.1998 р. № 914 Типового статуту казенного підприємства, і має включати, крім загальних положень, положення про обов'язкову звітність казенного підприємства за встановленою КМУ формою та відповідальність керівника підприємства за результати Його господарської діяльності

Функції власника майна (органу, уповноваженого управляти державним майном) щодо казенного підприємства виконує галузеве міністерство (відомство): затверджує статут казенного підприємства, призначає його керівника, здійснює контроль за додержанням положень статуту та ефективністю використання закріпленого за казенним підприємством державного майна; здійснює планування та фінансовий контроль за господарською діяльністю казенного підприємства; затверджує фінансовій"! план та план розвитку казенного підприємства; укладає з ним державні контракти на поставку продукції (виконання робіт, надання послуг) для державних потреб; визначає порядок використання чистого прибутку казенного підприємства шляхом встановлення обов'язкових нормативів розподілу такого прибутку; затверджує умови та фонд оплати праці з урахуванням умов, передбачених галузевою угодою

Можливість перетворення казенного підприємства в державне комерційне підприємство за рішенням КМУ

діє на підставі статуту, що розробляється відповідно до затвердженого Кабінетом Міністрів України Типового статуту казенного підприємства, і має включати, крім загальних положень, положення про обов'язкову звітність казенного підприємства за встановленою Кабінетом Міністрів формою та відповідальність керівника підприємства за результати його господарської діяльності;

належить до підприємств-невласників; функціонує на базі державного майна, що закріплюється за казенним підприємством та праві оперативного управління, яке передбачає:

а) необхідність цільового (насамперед для виконання державного замовлення) використання майна зі значним обмеженням повноважень щодо розпорядження майном (аналогічними до тих обмежень, що встановлені для державних комерційних підприємств);

б) специфіку відповідальності (згідно з ч. 7 ст. 77 Господарського кодексу України, казенне підприємство відповідає за своїми зобов'язаннями лигне коштами, що є п його розпорядженні), а субсидіарну відповідальність за зобов'язаннями казенного підприємства несе держава (ця обставина виключає можливість визнання казенного підприємства банкрутом). Державні підприємства можуть бути корпоративного типу. Це стосується так званих корпоратизованих підприємств або державних (національних) акціонерних товариств, легалізація яких пов'язана з прийняттям Президентом України Указу від 15.06.1993 р. "Про корпоратизацію підприємств" (особливості правового становища таких організацій розглядатиметься в наступних темах).

3.2. Підприємства комунальної форми власності

3.3. Підприємства колективної власності. Виробничі кооперативи

3.4. Приватні підприємства

3.5. Підприємства з іноземними інвестиціями та іноземні підприємства

3.6. Орендні підприємства

ТЕМА 8. ПРАВОВЕ СТАНОВИЩЕ ГОСПОДАРСЬКИХ ТОВАРИСТВ

1. Поняття та характерні риси господарських товариств

2. Класифікація господарських товариств

3. Форми господарських товариств