Нараховуючи окремі виплати, виходять із середньої заробітної плати, яку обчислюють згідно з Порядком обчислення середньої заробітної плати, затвердженим Постановою КМУ від 08.02.95 № 100 з подальшими змінами. Зазначені виплати застосовують у разі:

o надання працівникам щорічної відпустки та додаткових відпусток;

o виконання працівниками державних і громадських обов'язків;

o надання жінкам додаткових перерв для годування дитини;

o залучення працівників до виконання військових обов'язків;

o службових відряджень;

o інших випадків.

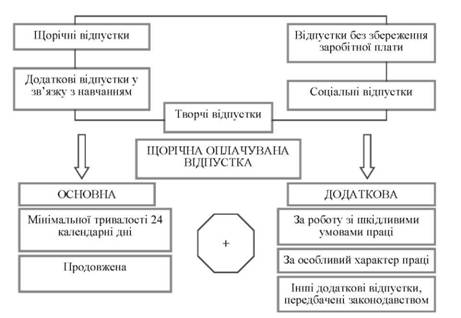

Державні гарантійні права на відпустку встановлено Конституцією України, Законом України "Про відпустки" від 15.11.1996 р. № 504/96-ВР, КЗпП України та іншими нормативно-правовими актами (рис. 18.9).

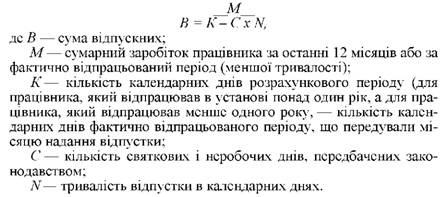

Рис. 18.9. Види відпусток працівників бюджетних установ Формула розрахунку відпускних (1.3)

У разі тимчасової непрацездатності працівника його надається допомога з тимчасової непрацездатності, яка може бути таких видів:

o допомога з тимчасової непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві;

o допомога у зв'язку з вагітністю та пологами;

o допомога з тимчасової непрацездатності внаслідок захворювання або травми, пов'язаної з нещасним випадком на виробництві.

Перші два види допомоги надають за основним місцем праці, а третій - за місцем праці, де стався нещасний випадок.

Право на забезпечення допомоги та санітарно-курортним лікуванням мають лише застраховані особи.

Нарахування допомоги з тимчасової непрацездатності поділяється на дві складові: оплата перших 5 днів допомоги (оплачуються установою) та оплата всіх інших днів допомоги (виплата проводиться за рахунок коштів ЄСВ).

Розмір допомоги залежить від загального трудового стажу працівника і надається у розмірах зазначених в табл. 18.5.

Таблиця 18.5. РОЗРАХУНОК РОЗМІРУ ДОПОМОГИ З ТИМЧАСОВОЇ НЕПРАЦЕЗДАТНОСТІ

з/п | Одержувачі допомоги | Страховий стаж | Розмір допомоги, % середньої заробітної плати (доходу) |

1 | Застраховані особи | до 5 років | 60 % |

2 | Застраховані особи | від 5 до 8 років | 80 % |

3 | Застраховані особи | понад 8 років | 100 % |

4 | Застраховані особи: | Незалежно від страхового стажу 100 % середньої заробітної плати | |

Зарахованим до 1 - 4 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи | |||

Одному з батьків або особі, що їх замінює та доглядає хвору дитину віком до 14 років, яка потерпіла від Чорнобильської катастрофи | |||

ветеранам війни та особам, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту" | |||

при отриманні допомоги у зв'язку з вагітністю та пологами | |||

Підставою для нарахування допомоги з тимчасової непрацездатності є листок непрацездатності, виданий закладом охорони здоров'я.

Листок непрацездатності - це документ, що виправдовує відсутність на роботі в період хвороби (відпустки у зв'язку з вагітністю та пологами) і на підставі якого виплачують відповідну допомогу.

Сума допомоги за один день непрацездатності визначається як добуток середньоденного заробітку та відсотка, який залежить від загального трудового стажу.

Середня заробітна плата застрахованої обчислюється на підставі нарахованої заробітної плати за видами виплат, які беруть участь у розрахунку середнього показника визначаються Постановою КМУ "Про обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням" від 26.09.2001 р. № 1266 та підлягають податком на доходи фізичних осіб.

Розрахунковим періодом для застрахованих осіб є останні шість календарних місяців, що передують місяцю, у якому настав страховий випадок.

Якщо працівник працював менше шести місяців, то розрахунковим періодом є фактично відпрацьовані календарні місяці (з першого по перше число).

Якщо працівник працював менше ніж календарний місяць, то розрахунковим періодом є фактично відпрацьований час перед настанням страхового випадку.

Під час розрахунку суми допомоги не враховується ні сума відпускних, ні дні відпустки, оскільки протягом цього періоду працівник не працював.

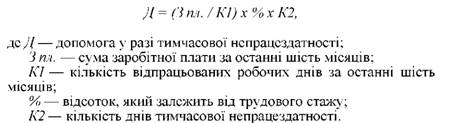

Формула розрахунку допомоги у разі тимчасової непрацездатності (1.4).

Кореспонденцію рахунків з обліку нарахування допомоги з тимчасової непрацездатності відображено в табл. 18.6.

Таблиця 18.6. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ НАРАХУВАННЯ ДОПОМОГИ З ТИМЧАСОВОЇ НЕПРАЦЕЗДАТНОСТІ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Нарахування сум допомоги | ||

за рахунок коштів установи (перші 5 днів) | 801, 802, 811 | 661 | |

за рахунок коштів Фонду | 652 | 661 | |

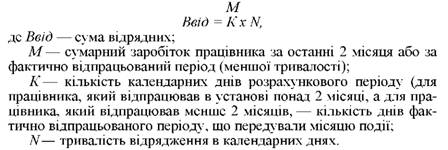

Формула розрахунку відрядних (1.5)

Індексація грошових доходів населення - встановлений законами та іншими нормативно-правовими актами України механізм підвищення грошових доходів населення, що дає можливість частково або повністю відшкодувати подорожчання споживчих товарів і послуг.

Індексація грошових доходів населення проводиться відповідно до Закону України "Про індексацію грошових доходів населення" від 03.07.1991 № 1282-ХІІ та Постанови КМУ від 17.07.2003 № 1078 "Про затвердження Порядку проведення індексації грошових доходів населення"

Кореспонденцію рахунків з обліку індексації заробітної плати відображено в табл. 18.7.

Таблиця 18.7. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ІНДЕКСАЦІЇ ЗАРОБІТНОЇ ПЛАТИ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Нарахування заробітної плати | 801, 802, 811 | 661 |

2 | Нарахування суми індексації | 801, 802, 811 | 661 |

3 | Виплачено заробітну плату з урахуванням індексації | 661 | 301 |

20. Облік виплати заробітної плати працівникам бюджетних установ

21. Облік розрахунків зі стипендіатами

Види, характеристика та розміри стипендій учням, студентам, аспірантам, докторантам

Синтетичний та аналітичний облік зі стипендіатами

22. Облік розрахунків зі страхування

Суть страхування, його види та характеристика розрахунків з органами соціального страхування

23. Визнання та класифікація необоротних активів бюджетних установ

Характеристика, склад та класифікація необоротних активів

Оцінка необоротних активів бюджетних установ