Для аналітичного обліку основних засобів в бухгалтерії установи ведуть карточки встановлених спільним наказом ГУДК та Держкомстатистики №125/70 форм:

1) ф. № ОЗ-6 (бюджет) - Інвентарна картка обліку основних засобів в бюджетних установах. Призначена для пооб'єктного обліку будинків, споруд, машин, обладнання, інвентаря та інших.

2) ф. № ОЗ-8 (бюджет) - Інвентарна картка обліку основних засобів в бюджетних установах (для тварин і багаторічних насаджень). Призначена для індивідуального обліку робочих, продуктивних і племінних тварин, багаторічних насаджень та капітальних витрат по поліпшенню земель.

3) ф. № ОЗ-9 (бюджет) - Інвентарна картка групового обліку основних засобів в бюджетних установах. Для групового обліку однотипних засобів, що мають однакове призначення і однакову характеристику: столовий та кухонний інвентар, сценічні засоби, столи, парти, бібліотечні фонди.

4) "Опис інвентарних карток" ф. ОЗ-10 (бюджет), ведуть для контролю за збереженням карток та повнотою записів до інвентарних карток, який складається в одному примірнику до кожної класифікаційної групи.

Інвентарні картки з обліку основних засобів ведуться в одному примірнику і зберігаються в бухгалтерії в картотеці, де вони розміщені за субрахунками та підгрупами з розділенням за матеріально-відповідальними особами. У централізованих бухгалтеріях інвентарні картки розділяються ще і за установами, що обслуговуються.

В карточках записується інформація, що включає повне найменування об'єкта, технічний стан об'єктів, їх технічні характеристики, нарахування зносу, дані про переміщення та інше. З часом в картці може не залишитись вільного місця для внесення інформації , тоді додатково до неї відкривають нову картку, що є продовженням основної картки.

При цьому в старій картці роблять запис про відкриття нової. Стара картка зберігається як довідковий документ і в ній робиться відмітка про відкриття нової картки.

Інвентарні картки списаних об'єктів зберігаються в архіві установи три роки.

Інвентарні картки реалізованих об'єктів передаються разом з реалізованими об'єктами.

Для контролю за правильністю бухгалтерських записів по рахунках синтетичного і аналітичного обліку в бухгалтерії складають оборотні відомості по кожному субрахунку. Підсумки оборотів та залишків звіряються з даними Головної книги.

5) "Інвентарні списки основних засобів" ф. № ОЗ-11 (бюджет). Ведуть в місцях експлуатації матеріально-відповідальні особи.

Облік отриманих в операційну оренду необоротних активів ведеться на позабалансовому рахунку 01 "Орендовані необоротні активи".

Передача власних необоротних активів в операційну оренду оформляється договором оренди та Актом приймання - передачі основних засобів, але при цьому вони обліковуються на балансі установи на відповідних рахунках.

Облікові регістри синтетичного обліку матеріальних необоротних активів

Узагальнення операцій з надходження необоротних активів відображається в меморіальних ордерах № 4, 6, 8.

Операції з вибуття та внутрішнього переміщення узагальнюються в меморіальному ордері № 9 "Накопичувальна відомість про вибуття та переміщення необоротних активів" № 438 (бюджет). В ньому записи здійснюються на підставі первинних документів за датами здійснення операцій. Дані меморіального ордера № 9 заносяться до Журнал-головної.

Синтетичний облік ведеться в Журнал-головній книзі, що узгоджується з регістрами аналітичного обліку - оборотною відомістю та інвентарними картками.

Дані обліку необоротних активів у матеріально-відповідальних осіб повинні відповідати даним обліку в бухгалтерії.

Особливістю відображення в обліку руху необоротних активів полягає в тому, що із збільшенням чи зменшенням вартості основних засобів одночасно проводяться записи по рахунку 401 "Фонд в необоротних активах", пасивний, контрактивний. Відображає вкладення коштів у створення фонду в частині необоротних активів.

Загальним правилом для обліку необоротних активів є те, що в бухгалтерському обліку надходження, переміщення та вибуття набортних активів як гуманітарної допомоги бухгалтерія та матеріально-відповідальні особи відображають в облікових регістрах за діючим порядком але окремо від матеріальних цінностей, придбаних

установою за рахунок коштів загального та спеціального фонду. Схема облікових записів з надходження матеріальних необоротних активів представлена на рис. 6.

Рис. 6. Схема облікових записів з надходження матеріальних необоротних активів

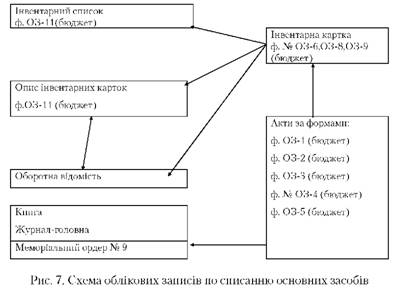

Списання необоротних активів відображається в облікових регістрах за наступною схемою:

Таблиця 53

Кореспонденції рахунків при надходженні необоротних активів

Зміст | Сума | Кореспонденція рахунків | |

Дт | Кт | ||

Придбання за рахунок коштів загального фонду: | |||

Отримані необоротні активи (на купівельну вартість без ПДВ) | 4000 | 104-122 | 364, 675 |

на суму ПДВ | 800 | 801, 802 | 364, 675 |

Одночасно відображається створення фонду в основних засобах (на купівельну вартість) | 4000 | 801, 802 | 401 |

Перерахована плата за транспортування | 240 | 364 | 311 |

Списана на витрати установи транспортні послуги | 240 | 801, 802 | 364 |

Списані копійки | 0,35 | 801, 802 | 364, 675 |

Придбання за рахунок спеціального фонду, коли установа не є платником ПДВ: | |||

Отримані необоротні активи | 2000 | 104-122 | 364, 675 |

на суму ПДВ | 400 | 811-813 | 364 |

Одночасно створюється фонд в основних засобах | 2000 | 811-813 | 401 |

Списані копійки по відповідних об'єктах | 0,39 | 811-813 | 364,675 |

Придбання за рахунок спеціального фонду, коли установа є платником ПДВ та має право на податковий кредит з ПДВ: | |||

Отримані необоротні активи | 2000 | 104-122 | 364, 675 |

Одночасно на суму ПДВ | 400 | 641 | 364, 675 |

Одночасно створюється фонд в основних засобах | 2000 | 811-813 | 401 |

Перераховано за послуги по транспортуванню | 120 | 364 | 313, 323 |

Списані послуги по транспортуванню (виконані) | 100 | 811-813 | 364 |

Списана сума ПДВ по отриманих послугах | 20 | 641 | 364 |

Списані копійки по відповідних об'єктах | 0,56 | 811-813 | 364, 675 |

Продовження табл. 53

Безоплатне отримання | |||

Отримано безоплатно нові необоротні засоби, як гуманітарна допомога, вартість 5203 грн. | 5203 | 324 | 712 |

5203 | 364 | 324 | |

5203 | 104-122 | 364 | |

Одночасно створюється фонд | 5203 | 812 | 401 |

Отримані основні засоби, що були в експлуатації, первісна вартість 3555 грн, при цьому залишкова вартість - 2305 грн, знос - 1250 грн. на залишкову вартість | 2305 | 324 | 712 |

2305 | 364 | 324 | |

2305 | 104-122 | 712 | |

Створено фонд по цих засобах | 2305 | 812 | 401 |

На суму зносу, що нарахований попереднім власником | 1250 | 812 | 131-133 |

Придбання необоротних активів за кошти, отримані як гуманітарна допомога: | |||

надійшли кошти | 8000 | 324 | 712 |

Оплачено різним організаціям | 4800,69 | 364, 675 | 324 |

Оприбутковано необоротні активи (без ПДВ) | 4000 | 104-122 | 364, 675 |

На суму ПДВ | 800 | 812 | 364, 675 |

Одночасно створюється фонд | 4000 | 812 | 401 |

Списуються копійки | 0,69 | 812 | 364, 675 |

Таблиця 54

Кореспонденції рахунків з вибуття необоротних активів

Зміст операції | Сума | Кореспонденція рахунків | |

Дт | Кт | ||

Списання в результаті ліквідації | |||

1. Списані основні засоби по причині їх 100% зносу: на суму зносу, що дорівнює їх первісній вартості | 5600 | 131-133 | 103-122 |

2. Списані об'єкти, як непридатні для подальшої експлуатації (аварія, пожежа): на залишкову вартість | 4320 | 401 | 103-122 |

на суму зносу | 1256 | 131-133 | 103-122 |

Продовження табл. 54

Оприбутковані матеріали від списання (дрова, господарські матеріали тощо) на підставі Довідки про надходження в натуральній формі | 323 | 711 | |

364 | 323 | ||

235,234 | 364 | ||

4. Реалізовано будинки та споруди: | |||

на залишкову вартість | 103260 | 401 | 103 |

на суму зносу | 102102 | 131 | 103 |

На суму доходів від реалізації | 102500 | 364, 675 | 711 |

Вся сума підлягає перерахуванню до бюджету | 102500 | 811 | 642 |

надійшли кошти | 102500 | 311, 321 | 675, 364 |

Перераховано кошти | 102500 | 642 | 311, 321 |

5. Реалізовано установою інші активи (крім будинків і споруд) | |||

на суму зносу | 1300 | 131-133 | 104-122 |

на залишкову вартість | 4200 | 401 | 104-122 |

на суму коштів одержаних від реалізації | 1800 | 364, 675 | 711 |

на суму ПДВ (якщо установа -платник ПДВ) | 300 | 811 | 641 |

3. Оприбутковані матеріальні цінності від ліквідації необоротних активів, МШП, що будуть використані для ремонтів чи поточних видатків: На підставі Акта на списання та Довідки про надходження в натуральній формі Одночасно проведені касові видатки | 520 | 323 | 711 |

520 | 364 | 323 | |

520 | 231, 234, 235, 238, 239 | 364 | |

Оприбуткування металобрухту від списання необоротних активів. На підставі Акта на списання основних засобів (ф. ОЗ-3 та ОЗ-4-бюджет) та Довідки про надходження в натуральній формі | 323 | 711 | |

364 | 323 | ||

239 | 364 | ||

Металолом здано на приймальний пункт спеціалізованого підприємства | 364 | 239 | |

Надійшли кошти в оплату металобрухту | 323 | 364 |

5. Облік орендованих необоротних активів

6. Облік нематеріальних активів

7. Облік витрат на ремонт

8. Облік витрат на капітальне будівництво, дообладнання, реконструкцію, модернізацію

9. Облік зносу необоротних активів

Основні правила нарахування зносу

10. Інвентаризація необоротних активів

ТЕМА 10. ОБЛІК ОПЕРАЦІЙ З ЦЕНТРАЛІЗОВАНОГО ПОСТАЧАННЯ МАТЕРІЛЬНИХ РЕСУРСІВ

1. Організація обліку операцій з централізованого постачання