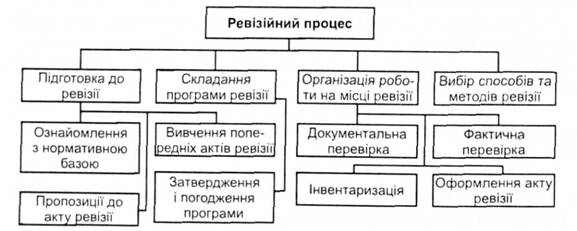

Ревізійний процес складається із низки послідовних етапів, кожний із яких мас свій зміст, функціональне призначення й відокремлений за часом (рис. 2.4):

Рис. 2.4. Операції ревізійного процесу

Отже, ревізійний процес передбачає підготовку до ревізії і складання її програми, організацію інвентаризації цінностей, коштів на підприємстві, обстеження об'єктів ревізії і документальну перевірку операцій та облікових даних.

Згідно з методикою проведення комплексної ревізії економічної та соціальної діяльності ревізійний процес складається з п'яти етапів:

1) організація підготовки до проведення комплексної ревізії;

2) проведення ревізії;

3) організація контролю за виконанням рішень за матеріалами ревізії;

4) ухвалення рішення за результатами ревізії;

5) оформлення результатів ревізії.

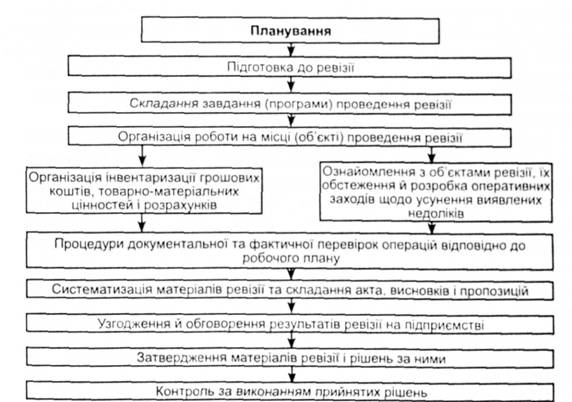

Планування ревізії - це система прийомів і методів визначення її мети та розроблення програми ЇЇ досягнення (рис. 2.5).

Рис. 2.5. Планування ревізії

Після затвердження плану ревізії починають підготовку до її проведення. Зокрема вивчають наявні в організації, яка призначила ревізію, фінансові, банківські та інші звітні та статистичні дані, матеріали попередньої ревізії і тематичних перевірок, іншу поточну інформацію, що характеризує господарську діяльність і фінансовий стан підприємства.

Підготовка до ревізії багато в чому визначає її успіх. У цей період доцільно систематизувати інструктивні матеріали у довідниках або щоденниках ревізорів, щоб не оминути увагою важливі питання, що стосується ревізії. Важливо також попередньо вивчити дані бухгалтерської (фінансової) звітності, яка може бути використана під час підготовки ревізії. Необхідно використовувати дані аналізу діяльності підприємства, ознайомитися з його службовим листуванням, вказівками та розпорядженнями відповідних органів.

У програмі ревізійних дій мають бути визначені обсяг ревізії і конкретні особливості та умови її проведення. II складають на основі відомостей про колишню фінансово-господарську діяльність підприємства з урахуванням поставлених керівником ревізійної групи (ревізором) завдань, зазначаючи перелік питань, що підлягають перевірці, період, за який має бути проведена ревізія, опис процедур її здійснення. Програму затверджує керівник контрольно-ревізійного апарату організації, яка призначила ревізію. Один примірник програми отримує керівник ревізійної групи (ревізор), а другий залишають в організації, яку перевіряли для контролю виконання.

Керівник ревізійної групи ознайомлює її членів зі змістом програми і розподіляє завдання між ними; члени групи складають робочі плани проведення ревізії, які затверджує керівник ревізійної групи (бригадир).

Робочий план проведення ревізії містить перелік робіт, які підлягають виконанню під час ревізії, строки їх виконання, спосіб перевірки (суцільний, вибірковий), термін закінчення ревізії. Прибувши на об'єкт, ревізор і керівництво підприємства організовують проведення раптових інвентаризацій каси, матеріальних цінностей. Керівник ревізійної групи (ревізор) установлює зв'язок з місцевими державною податковою адміністрацією, банком, відділенням Пенсійного фонду, Антимонопольного комітету, інспекцією у справах захисту прав споживачів, прокуратурою та ін.

Після закінчення організаційної роботи на підприємстві ревізор розпочинає документальну і фактичну перевірку. Упродовж ревізії в робочому зошиті чи журналі він систематизує матеріали ревізії, реєструє факти порушень, зловживань, групуючи їх за однорідними ознаками і відповідно до структури основного акта ревізії, тобто за його розділами.

Наслідки ревізії оформляють актом. Розрізняють основні і проміжні акти ревізії.

В основному акті ревізії узагальнено фіксуються виявлені порушення й недоліки в діяльності підприємства. Підставою для запису фактів виявлених порушень чи недоліків в основний акт ревізії є відомості порушень, довідки, проміжні акти тощо. У проміжних актах, які є разовими документами, що відображають результати перевірки окремих сфер перевірки або об'єктів. За виявленими фактами порушень посадові особи мають давати письмові пояснення.

Результати ревізії обговорюють на загальних зборах колективу підприємства, на яких ухвалюють відповідні рішення. Основна форма реалізації результатів ревізії - наказ за її результатами. Його видає підприємство, де проводилася ревізія, або організація, що призначала ревізію.

Останній етап ревізії - контроль за виконанням рішень, ухвалених за матеріалами ревізії, здійснюється за інформацією від перевіреного підприємства про усунення виявлених недоліків і порушень під час проведення планової ревізії.

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

Основна

1. Про державну контрольно-ревізійну службу в Україні: Закон України від 26.01.93. № 2939-ІІ (зі змінами і доповненнями)//Відомості Верховної Ради України. - 1993.-№ 13.-С. 110.

2. Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 16.07.99. № 996-ІУ(зі змінами і доповненнями)//Бух. облік і аудит.- 1999.-№ 6.-С. 9-13.

3. Дікань Л.В. Контроль і ревізія: Навч. посіб.- К: Центр навч. Літри, 2004.-245 с.

4. Живко З.Б., Живко М. О. Контрольно-ревізійна діяльність: Метод, реком. і завдання для проведення модулю та екзамену з курсу "Контрольно-ревізійна діяльність". - Л.: ЛЮІ МВС України, 2006.-64 с.

5. Живко 3. Б. Контрольно-ревізійна діяльність: Метод, реком. і завдання для проведення модулю та екзамену з курсу "Контрольно-ревізійна діяльність".- 2-е вид., перероб.-Л.: Край, 2006.- 156 с.

6. Живко З.Б. Судова бухгалтерія: теорія, методика, практика..-Навч. -метод, посіб.-Л.: Камула, 2006.-Ч 1.- 152 с.

7. Живко З.Б. Судова бухгалтерія: Навч.-метод. посіб. - К.: Атіка, 2007.-344 с.

8. Живко 3. Б., Франчук В. І., Живко М. О. Контрольно-ревізійна діяльність. Конспект лекцій. Модуль 1 і 2: Навч. посіб. - К.: Алерта, 2008.-355 с.

9. Муміиова-Савіна Г.Г., Кравець В. М., Мазур O.A., Гялеико О. М., Кириленко В. Б. Тим, хто не нехтує законом. Контроль, ревізія та аудит у комерційних банках України. - К.: Факт, 2001. - 448 с.

10. Мурашко В. М., Сторожук Т. М., Мурашко О. В. Контроль і ревізія фінансово-господарської діяльності: Навч. Посіб./За заг. ред. П.В. Мельника.-К: ЦНЛ, 2003.-311 с.

11. Павлюк В. В. Контроль і ревізія: Навчальний посібник. - Донецьк: Кассіопея, 2000.- 135 с.

12. Павлюк В. В., Сердюк В. М., Акаев Ш. М. Контроль і ревізія. Навч. посіб.-К.: Центр навч. Літ-ри, 2006.- 196 с.

13. Усач Б. Ф. Контроль і ревізія: Підручник.- К.: Знання-Прес, 2002.- 4-е вид., стер. - 253 с- (Вища освіта XXI століття).

Додаткова

1. Білуха Н. Т. Теорія фінансово-господарського контролю й аудиту: Підручник. - К.: ПП "Влад і Влада", 1996.- 320 с.

2. Германчук П. К, Сшефанюк І. Б., Рубан Н. І., Александров В. Т., Назарчук 0.1. Державний фінансовий контроль: ревізія та аудит. - К: НВП "АВТ", 2004.-424 с. (Інтегрований навчально-атестаційний комплекс).

3. Живко 3. Б. Контрольно-ревізійна діяльність: Метод, реком. для семінар, занять.-Л.: ЛьвДУВС, 2006.-76 с.

4. Живко З.Б. Судова бухгалтерія: теорія, методика, практика.- Навч.-метод, посібник. - Л.: Камула, 2007.- 4 2.- 255 с.

5. Живко 3. Б., Живко М. О. Судова бухгалтерія в схемах і таблицях.- Навч. посіб.- Л.: СПОЛОМ, 2007.- 300 с.

6. Живко 3. Б., Живко М. О., Живко І. Ю. Словник сучасних економічних термінів.-Л.: Край, 2007.- 384 с.

7. Камлик М. І. Економічна безпека підприємницької діяльності. Економіко-правовий аспект: Навч. посіб.- К.: Атіка, 2005.-432 с.

8. Мумінова-Савіна Г.Г. Судово-бухгалтерська експертиза: Навч.-метод. посіб. для самост. вивч. дисципліни.-К.: КНЕУ, 2004.-268 с.

9. Орехівський Г.А. Тестово-словниковий практикум з економічної теорії: Навч. посіб.-К.: Каравела, 2007.-216 с.

10. Спеціалізований словник економічних термінів: банківська справа, контроль і ревізія, судова бухгалтерія, реклама, менеджмент, захист інформації, економічна безпека, маркетинг/З. Б. Живко, М.О. Живко.-Л.:УАД, 2006.-150 с.

11. Стадник М. С. Методика економічних досліджень: Курс лекцій.-Л.: ЛьвЦНТЕІ, 2005.-88 с.

12. Термінологічний словник ринкової економіки: Глобалізація, маркетинг, статистика, страхування, фінанси/Р.І. Тринько, О.Р. Тринь-ко - Л.: НВФ "Укр.. технології", 2006.-216 с.

1. Завдання, послідовність, джерела ревізії операцій касових та на рахунках у банку

Контроль операцій за рахунками у банках

Етапи контролю операцій на рахунках в банку. Перевірка розрахунково-платіжних документів

Застосування методів зустрічної і взаємної перевірки

2. Документальна ревізія касових і банківських операцій

1. Раптова ревізія готівкових коштів в касі

2. Документальна перевірка касових операцій

3. Контроль і ревізія операцій на поточному рахунку в банку

3. Нормативна база та об'єкти контролю під час ревізії касових операцій