8.1. Загальні вимоги щодо відображення в бухгалтерському обліку лізингу (оренди).

8.2. Відображення в бухгалтерському обліку операцій з фінансового лізингу (оренди).

8.3. Відображення в бухгалтерському обліку операцій з оперативного лізингу (оренди).

8.4. Особливості обліку операцій з продажу необоротних активів зі зворотною орендою.

Вивчивши цю тему, ви зможете:

1. Дізнатися про вимоги щодо відображення в бухгалтерському обліку лізингу (оренди).

2. Дати характеристику рахунків, призначених для обліку лізингових операцій банку.

3. Відображати в бухгалтерському обліку операції з фінансового лізингу (оренди).

4. Відображати в бухгалтерському обліку операції з оперативного лізингу (оренди).

5. Дізнатися про особливості та відображати в бухгалтерському обліку операції з продажу необоротних активів зі зворотною орендою.

6. Відображати в бухгалтерському обліку доходи та витрати за лізинговими операціями банку.

7. Використати вивчене і набути професійних навичок при виконанні практичних завдань.

8.1. Загальні вимоги щодо відображення в бухгалтерському обліку лізингу (оренди)

Лізинг – це господарська операція, за якою лізингодавець передає лізингоодержувачу право користування активом за плату на певний період часу.

Об'єктом лізингу (оренди) є необоротні активи, що є власністю лізингодавця або придбані ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна.

Залежно від умов лізингу (оренди) щодо передавання всіх ризиків і вигід, пов'язаних з правом власності на актив, лізинг (оренда) розглядається як фінансовий або оперативний. Фінансовий лізинг (оренда) – це оренда, умовами якої передбачається передавання всіх ризиків і вигід, пов'язаних з правом власності на актив. Право власності може з часом передаватися або не передаватися. Лізинг (оренда), що не передбачає передавання всіх ризиків і вигід, пов'язаних з правом власності на актив, класифікується як оперативний.

Класифікація лізингу (оренди) як фінансового або оперативного залежить від суті операції, а не від форми договору.

Для визначення операції з фінансового лізингу (оренда) використовуються критерії, які окремо або в поєднанні обумовлюють класифікацію лізингу (оренди) як фінансового, а саме:

• наприкінці строку дії лізингу (оренди) право власності або інші речові права на актив переходять до лізингоодержувача;

• лізингоодержувач має право на купівлю цього активу за ціною, яка значно нижча від справедливої вартості на дату реалізації цього права, а на початку строку лізингу (оренди) є обґрунтована впевненість у тому, що це право буде реалізовано;

• строк дії лізингу (оренди) становить більшу частину строку корисного використання активу навіть за умови, що право власності не передаватиметься; на початку строку дії лізингу (оренди) теперішня вартість мінімальних лізингових (орендних) платежів має бути не меншою, ніж справедлива вартість активу, переданого в лізинг (оренду);

• активи, передані в лізинг (оренду), мають спеціалізований характер, тобто лише лізингоодержувач може користуватися ними без суттєвих модифікацій.

Підтвердженням належності операції до фінансового лізингу (оренди) можуть бути такі умови:

• у разі припинення лізингу (оренди) лізингоодержувачем пов'язані з цим збитки лізингодавця покладаються на лізингоодержувача;

• прибутки або збитки від коливань справедливої вартості ліквідаційної суми належать лізингоодержувачу (наприклад, у формі знижки на лізингову (орендну) плату, яка дорівнює більшій частині виручки від продажу наприкінці строку лізингу (оренди));

• лізингоодержувач має змогу продовжити строк дії договору про лізинг (оренду) за плату, яка нижча від ринкової.

Облік лізингових операцій ведеться згідно з Інструкцією з бухгалтерського обліку основних засобів і нематеріальних активів банків України, затвердженою постановою Правління Національного банку України від 20 грудня 2005 р. № 480.

Для обліку основних засобів і нематеріальних активів, переданих чи отриманих у лізинг, використовуються рахунки 4-го класу Плану рахунків бухгалтерського обліку банків України, затвердженого постановою Правління Національного банку України від 17 червня 2004 р. № 280:

4 Фінансові та капітальні інвестиції

43 Нематеріальні активи

44 Основні засоби

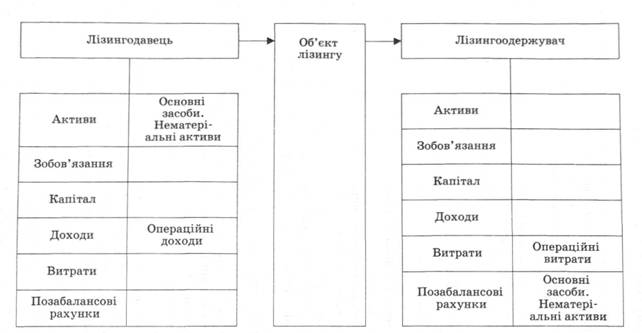

За оперативним лізингом (орендою) активи відображаються на балансі лізингодавця, а за фінансовим – на балансі лізингоодержувача (рис. 8.1, 8.2).

У договорі про фінансовий лізинг (оренду) може передбачатися розрахунок лізингових (орендних) платежів на весь строк дії лізингу (оренди), а саме:

Дата платежу | Мінімальна сума лізингових(орендних) платежів, що сплачується | Фінансові витрати (проценти) | Компенсація вартості об'єкта лізингу (оренди) | Залишок зобов'язання з лізингу (оренди) на кінець періоду |

Рис. 8.1. Вплив операцій з оперативного лізингу на фундаментальну облікову модель (Активи = Зобов'язання + - Капітал (Доходи - Витрати))

Лізингоодержувач щомісяця сплачує лізингодавцю певну суму за використання майна у вигляді лізингової плати. Лізингова плата включає частини вартості об'єкта лізингу; суму, що сплачується як проценти за залучений кредит для придбання майна за договором лізингу; винагороду; інші витрати лізингодавця, передбачені договором лізингу.

Лізингові платежі як у балансі лізингоодержувача, так і у балансі лізингодавця мають поділятися на процентні платежі за позиками та платежі за основною сумою непогашеної заборгованості.

Процентні платежі розраховуються за кожний обліковий період у розмірі процентної ставки, що застосовується при лізингу, до залишкової суми активу та зобов'язання за фінансовим лізингом.

8.2. Відображення в бухгалтерському обліку операцій з фінансового лізингу (оренди)

8.3. Відображення в бухгалтерському обліку операцій з оперативного лізингу (оренди)

8.4. Особливості обліку операцій з продажу необоротних активів зі зворотною орендою

Розділ 9. ОБЛІК ОПЕРАЦІЙ В ІНОЗЕМНІЙ ВАЛЮТІ

9.1. Особливості відображення статей в іноземній валюті у фінансовій звітності. Правила оцінки валютних статей балансу

9.2. Порядок відображення в обліку операцій в іноземній валюті та банківських металах

9.3. Відображення в бухгалтерському обліку переоцінки активів і зобов'язань в іноземній валюті

9.4. Бухгалтерський облік валютообмінних операцій банків

9.5. Бухгалтерський облік операцій з купівлі-продажу іноземної валюти та банківських металів на міжбанківському валютному ринку