2.1. Принципи і методи фінансування бюджетних установ

Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за рахунок коштів бюджету (державного чи місцевого) і здійснюють свої видатки відповідно до кошторису як головного планового і фінансового документа. Під поняттям "фінансування" розуміють забезпечення бюджетних установ грошовими коштами для здійсненім їхньої статутної діяльності. Останнім часом коло джерел фінансування бюджетних установ значно розширилося: крім коштів державного та місцевих бюджетів, бюджетні установи отримують грошові надходження у вигляді плати за надані послуги, гуманітарної допомоги, шефської (спонсорської) допомоги та ін. Джерела та адресність (призначення) фінансування мають для бюджетних установ досить важливе значення, оскільки визначають не тільки напрямки подальшого витрачання коштів, а й принципи фінансування.

Головні принципи бюджетного фінансування

— безповоротність надання коштів, тобто отримані бюджетною організацією кошти не повертаються до джерела фінансування, адже бюджетна організація не має власних доходів для компенсації витрачених сум;

— цільове призначення наданих коштів, тобто отримані з бюджету кошти повинні витрачатися суворо відповідно до передбачених у кошторисі статей економічної класифікації видатків бюджетних установ;

— систематичний суворий контроль за використанням наданих коштів за їх цільовим призначенням здійснюють органи державного казначейства, місцеві фінансові органи, вищі розпорядники коштів, контролюючі органи;

— зв'язок обсягу фінансування з виконанням плану бюджетною установою, тобто бюджетна установа отримує кошти не під план (заплановані заходи), а відповідно до фактичного виконання плану. При цьому чергова сума надходжень грошових коштів повністю залежить від якісного та раціонального використання попередньо наданих коштів і дотримання установою фінансової дисципліни.

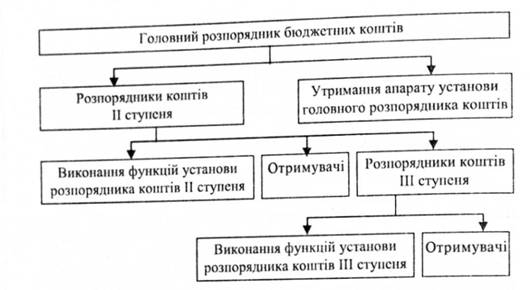

Поняття бюджетного фінансування тісно пов'язане з поняттям розпорядника коштів. Розпорядниками коштів є керівники різного рівня (від міністра до керівника установи), яким надано право розпоряджатися бюджетними асигнуваннями в межах сум, виділених на проведення відповідних заходів або здійснення відповідної діяльності. Залежно від ступеня підпорядкованості та обсягу наданих прав вони поділяються на головних та нижчих.

Головні розпорядники коштів

— міністри та керівники інших центральних органів виконавчої влади (використання асигнувань з державного бюджету)

— керівники відділів обласних, міських, районних держадміністрацій (використання асигнувань з місцевих бюджеті) відповідного рівня);

— голови сільських та селищних рад (використання кошти сільських та селищних бюджетів).

Головні розпорядники коштів мають право використовувати надані їм бюджетні кошти на утримання своїх установ відповідні централізовані заходи у межах "свого" відомства; також розподіляти їх між підвідомчими розпорядниками коштів

Нижчі розпорядники коштів поділяються на розпорядник коштів другого і третього рівня (ступеня). До розпорядники коштів другого рівня належать такі керівники, які одержу ют кошти як на утримання своєї установи, так і для переказу без посередньо їм підпорядкованим установам (розпорядника; коштів). Розпорядники коштів третього рівня отримують і використовують кошти тільки на утримання очолюваної ним установи (рис. 2.1).

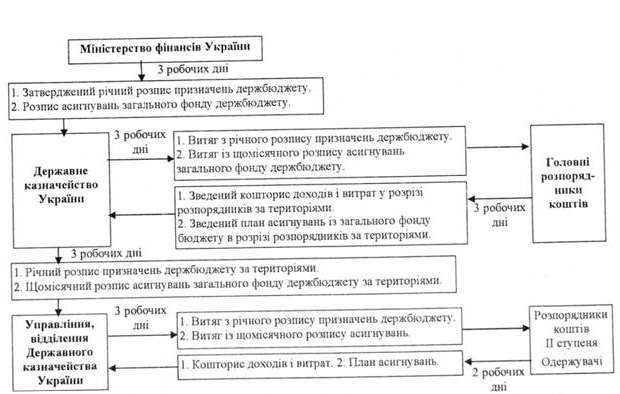

Відкриттю фінансування передує доведення обсягу асигнувань та затвердження кошторису видатків. Зазначена процедур здійснюється у такій послідовності (рис. 2.2):

1. Міністерство фінансів України через Державне казначейство доводить головним розпорядникам коштів обсяги асигнувань, що виділяються їм з бюджету.

Рис. 2.1. Організаційна структура розпорядників бюджетних коштів

2. Головні розпорядники коштів доводять нижчим розпорядникам коштів лімітні довідки про витрати з бюджету на наступний рік, які є підставою для складання єдиного кошторису доходів і видатків у частині використання бюджетних асигнувань.

3. Розпорядники коштів усіх рівнів складають кошториси доходів і видатків, подають їх на затвердження керівникам вищих органів, а потім один примірник затвердженого кошторису подають у відповідні органи Державного казначейства. При цьому головні розпорядники коштів щодо видатків державного бюджету у місячний термін після затвердження державного бюджету України на наступний рік подають зведений кошторис доходів і видатків до Головного управління Державного казначейства. Загальна сума такого кошторису повинна відповідати сумі розпису доходів та видатків державного бюджету, затвердженого міністром фінансів.

Розпорядники коштів другого рівня (ступеня) подають зведений кошторис доходів і видатків у розрізі підвідомчих установ і територій до відділу обліку лімітів видатків та контролю за використанням коштів територіальних управлінь Державного казначейства. При цьому обсяги доходів і видатків зазначеного розпорядника коштів за кошторисом звіряються з розписом видатків, одержаних від Головного управління Державного казначейства.

Розпорядники коштів третього рівня подають зведені кошториси доходи, і видатків до відповідних відділень Державного каз-

Рис. 2.2. Порядок розгляду та затвердження документів на видатки бюджету

-начейства, де ці дані звіряють з розписом видатків, що доведені вищими органами Державного казначейства.

4. При настанні відповідного бюджетного періоду та за наявності необхідних підстав органи Державного казначейства зараховують суми виділених асигнувань у передбачених кошторисом обсягах на реєстраційні рахунки установ, з яких останні можуть використовувати їх за призначенням.

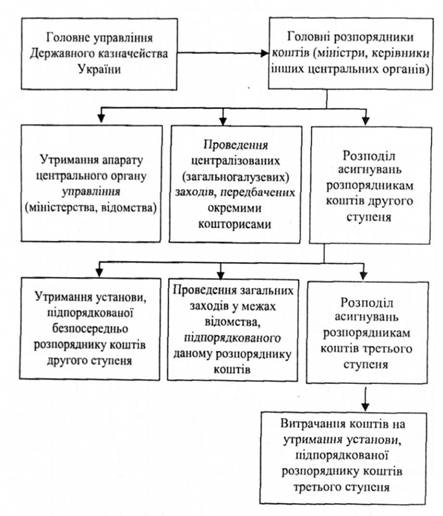

Такий порядок фінансування бюджетних установ через органи Державного казначейства України (рис. 2.3).

Рис. 2.3. Система фінансування бюджетних установ

При фінансуванні через територіальні органи Державного казначейства поточні рахунки бюджетних установ у комерційних банках закриваються, а натомість розпорядникам коштів відкриваються реєстраційні рахунки в органах Державного казначейства, з яких установам надають відповідні виписки.

Форми виписок з реєстраційних рахунків можуть бути різними залежно від застосовуваних технічних засобів, але загальними для них є такі реквізити: дата операції; номер документа, що є підставою для здійснення операції; номер кореспондуючого рахунка; вид операції; символ статистичної звітності банку. При складанні бухгалтерських проведень на підставі виписки банку слід враховувати, що суми в ній показуються у тому значенні, яке вони мають для банку, тобто надходження коштів на рахунок установи відображається за кредитом рахунка, а їх списання — за дебетом, тоді як у бухгалтерському обліку бюджетної установи — власника рахунка — навпаки.

Такі основні положення організації фінансування бюджетних установ за рахунок коштів державного та/або місцевого бюджетів. Іншим джерелом отримання грошових коштів бюджетними установами є грошові кошти, отримані від юридичних і фізичних осіб як плата за надані послуги, реалізовану продукцію, виконані роботи, як гуманітарна, спонсорська, шефська допомога і т. ін. Такі кошти є додатковим джерелом фінансування бюджетних установ, витрачаються суворо за цільовим призначенням, плануються, зберігаються і обліковуються окремо, тому їх характеристика і порядок обліку будуть розглянуті в іншій темі.

Головні розпорядники коштів

2.2. Облік фінансування через органи Державного казначейства

2.3. Облік операцій па поточних (бюджетних) рахунках у банках та реєстраційних рахунках в органах Державного казначейства

2.4. Облік касових і фактичних видатків

2.5. Облік внутрішніх розрахунків

2.6. Облік касових операцій

2.7. Облік операцій в іноземній валюті

2.8. Облік інших грошових коштів

РОЗДІЛ 3. Облік розрахунків з оплати праці, соціального страхування і стипендій