Згідно з міжнародними стандартами аудиту 400 "Оцінка ризику і внутрішній контроль" і 330 "Аудиторські процедури відповідно до оцінених ризиків" визначаються методичні рекомендації щодо оцінки властивого ризику і ризику невідповідності внутрішнього контролю, їх вплив на незалежні процедури аудиту.

Про актуальність аудиторського ризику свідчить те, що в міжнародних стандартах 400 і 330 розглядаються його складові і методика розрахунку (дод. 10; дод. 11).

Мета стандартів — визначити повне поняття ризику і тестування системи внутрішнього контролю, оцінки ризиків з метою розробки процедур аудиту.

Щоб оцінити аудиторський ризик, необхідно аудитору виконати роботу на проведення аудиту з найменшим допуском помилок і забезпечити ефективність аудиторської перевірки.

Особливо важливе вивчення аудиторського ризику при аудиті зон ризику, коли оцінюються найбільш значні позиції об'єкта перевірки з урахуванням особливостей діяльності підприємства.

Зони розраховуються з усіх напрямів аудиторської перевірки.

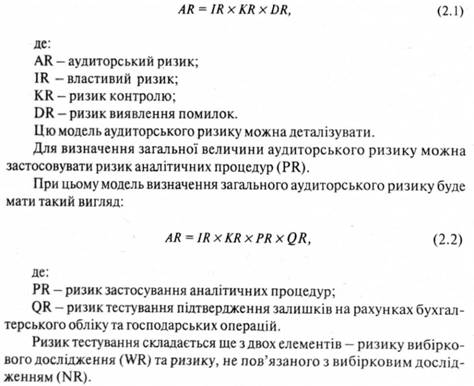

Загальний аудиторський ризик включає: властивий ризик, ризик контролю і ризик виявлення помилок.

Властивий ризик — це ризик, пов'язаний з функціонуванням підприємства та наявністю виявлених помилок при перевірці бухгалтерського обліку та фінансової звітності, що виникають під дією зовнішніх та внутрішніх факторів.

Властивий ризик оцінюється на підготовчому етапі, коли аудитор знайомиться з підприємством. Ризик контролю визначається системою бухгалтерського обліку та системою внутрішнього контролю.

Згідно з міжнародним стандартом 400ризик контролю—це ризик того, що викривленню залишку на рахунку (або класу операцій), які могли б виникнути і які могли б бути суттєвими, окремо або разом із викривленнями залишків на інших рахунках, не можна буде своєчасно запобігати за допомогою систем бухгалтерського обліку та внутрішнього контролю.

Ризик системи бухгалтерського обліку залежить від помилок, що допускаються у результаті документування господарських операцій, неправильного відображення їх у регістрах обліку при складанні фінансової звітності. Це дає змогу підтвердити, що система обліку неефективна і не надійна. Такі помилки у системі обліку виникають, коли часто змінюється законодавство чи нормативні документи. Така ситуація потребує доброзичливого ставлення, збільшує обсяг робіт, і в результаті можуть виникати помилки через нерозуміння нормативних та законодавчих актів.

Для оцінки розміру ризику системи бухгалтерського обліку аудитор повинен вивчити характер діяльності підприємства замовника; кваліфікацію робітників бухгалтерії; рівень знань працівників облікового персоналу та розподіл посадових обов'язків між ними.

Ризик системи бухгалтерського обліку також залежить від помилок, виявлених у попередній аудиторській перевірці.

Виявлення помилок означає, що на підприємстві знижується рівень довіри до системи обліку.

Під час аудиту необхідно більшу увагу зосередити на статті балансу з високим ризиком.

Ризик системи внутрішнього контролю з'ясовує, що існуюча система контролю на підприємстві не може виявити допущені помилки в системі обліку чи запобігти їм.

На підготовчому етапі аудитор вивчає:

• порядок обробки облікових даних на підприємстві;

• ведення внутрішнього контролю;

• методику здійснення внутрішнього контролю. Складові внутрішнього контролю включають:

• організаційну систему внутрішнього контролю;

• систему документування та інформації;

• матеріальні засоби захисту;

• штат;

• систему спостереження.

Складовою аудиторського ризику є ризик виявлення (невиявлення) помилок.

Відповідно до міжнародного стандарту 400ризик виявлення помилок - це ризик того, що аудиторські процедури, по суті, не виявлять викривлення залишку на рахунку (або класу операцій), які можуть бути суттєвими, окремо або разом з викривленнями залишків на інших рахунках.

У міжнародному стандарті 320 "Суттєвість в аудиті" відзначено, "що у процесі проведення аудиту аудитор повинен оцінювати суттєвість у взаємозв'язку з ризиком" (11, с.348].

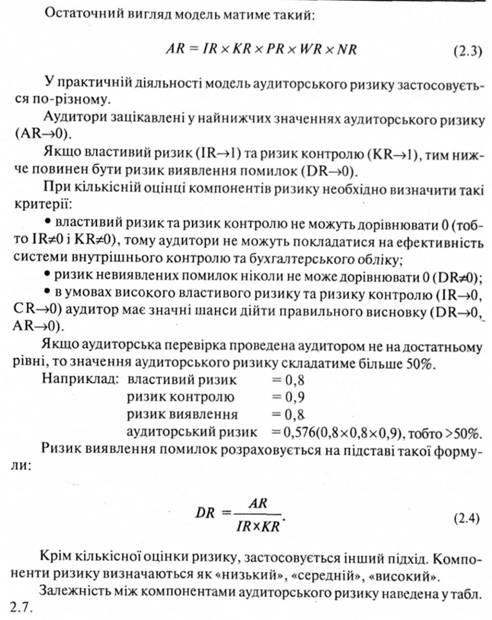

Цей ризик аудитор встановлює для себе сам. Він тісно пов'язаний з ризиком системи обліку і внутрішнього контролю. Чим вище ризик обліку і контролю, тим менший ризик виявлення помилок. Це означає, що аудитор повинен запланувати і виконати значний обсяг незалежних процедур. Якщо ризик контролю і власний ризик не залежать від аудитора, і він не може на нього вплинути, то ризик виявлення помилок є результатом аудиторської перевірки якості роботи аудитора. За цей ризик аудитор несе повну відповідальність, тому він повинен зробити все необхідне, щоб звести ризик "виявлення" помилок до мінімуму.

Для цього необхідно вибрати правильний спосіб одержання аудиторських документів і провести більшу кількість аудиторських процедур. Найбільш достовірними вважаються докази, одержані аудитором власноруч.

Досвід роботи аудиторів України незначний, тому використовується зарубіжний досвід, розраховуючи, що при надійних системах обліку і внутрішнього контролю встановлюється високий поріг виявлення помилок. Це дозволяє зберегти обсяг аудиторських процедур, тестів і зосередити увагу на ділянках, пов'язаних з найбільшим ризиком.

Ризик "виявлення" помилок поділяється на:

• ризик аналітичного огляду;

• ризик неефективності тестового контролю.

Ризик розраховується на підготовчому етапі. Він не є постійною величиною і може змінюватись впродовж аудиторської перевірки. При цьому аудитор коригує його величини.

Єдиної методики визначення величини аудиторського ризику не існує. Кожною фірмою чи аудитором проводяться самостійно розрахунки ризику.

Заданими зарубіжного досвіду допустимою величиною загального аудиторського ризику є величина, що визначається межею від 1 до 5%. Значення загального аудиторського ризику, наприклад, для Великобританії дорівнює 5%.

Вибираючи методику розрахунку аудиторського ризику, аудитор повинен визначити:

• термін перевірки;

• характер діяльності клієнта;

• попередні підсумки перевірки.

Звідси можливо визначити модель розрахунку аудиторського ризику:

Таблиця 2.7. Залежність між компонентами аудиторського ризику

Властивий ризик (ІИ) | Ризик контролю (КИ) | Ризик невиявления помилок ПЖ) | Аудиторський ризик (ЛИ) |

Низький | Низький | Високий | Високий |

Низький | Середній | Середній | Високий |

Середній | Середній | Середній | Середній |

Низький | Низький | Середній | Низький |

Високий | Високий | Низький | Низький |

Дані табл. 2.7 показують: якщо вплив зовнішніх факторів на можливість помилок у звітності незначний (Ш оцінений як низький), система внутрішнього контролю достатня і функціонує ефективно (КR оцінений як низький), то ризик невиявлення помилок буде високим (ОR високий), аудиторський ризик при цьому теж буде високий.

У результаті перевірки фінансової звітності аудитор оцінює виявлені ним помилки. Вони бувають суттєвими1 (матеріальними) і несуттєвими (нематеріальними).

Згідно з міжнародним стандартом 320 "Суттєвість в аудиті" визначено, що аудитор повинен оцінювати суттєвість, визначаючи характер, розрахунок часу та обсягу аудиторських процедур і оцінюючи наслідки викривлень (дод. 12).

Аудитор, оцінюючи рівень відповідності зовнішньої звітності реальній дійсності, використовує поняття "матеріальність".

На думку американських вчених, помилки у фінансовому обліку та внутрішньому аудиті або пропуски у звітності вважаються матеріальними (важливими), якщо у результаті цього користувачі цієї звітності будуть дезорієнтовані підчас прийняття власних рішень або зазнають збитків.

Розрізняють три основних рівня матеріальності помилок і пропусків.

До першого рівня відносять помилки і пропуски, суми яких незначні та не впливають на остаточне рішення користувача цієї інформації. Такі помилки та пропуски у звітності вважаються нематеріальними (непринциповими, несуттєвими).

Помилки та пропуски, що впливають на прийняття рішень користувачем бухгалтерською звітністю, відносять до другого рівня матеріальності. Незважаючи на це, внутрішня звітність загалом об'єктивно відображає реальну дійсність. Наприклад, аудитор при перевірці виписки банку на кінець звітного періоду встановив невідповідність суми грошових коштів на поточному рахунку їх сумі, показаній у балансі. Виявлена помилка є матеріальною.

До третього рівня матеріальності відносять такі помилки та пропуски в обліку і внутрішній звітності, через які неможливо визнати достовірність та об'єктивність усієї звітної інформації загалом. Використовуючи таку інформацію, можна прийняти неправильні рішення.

Встановивши третій рівень матеріальності помилок, аудитор у висновку відображає негативну думку стану бухгалтерського обліку та фінансової звітності.

Рівень матеріальності помилок та пропусків застосовується у міжнародній практиці аудиту.

Розрізняють такі етапи практичного використання рівня матеріальності:

1) попередній розрахунок максимально допустимої суми помилок та пропусків в обліку для об'єктів, що тестуються;

2) розподіл загальної максимально допустимої величини помилок між елементами всередині об'єкта, що тестується;

3) визначення через тестування облікових і звітних даних фактичної величини допущених помилок за окремими елементами;

4) узагальнення фактичної величини помилок і пропусків на об'єкті, що тестується;

5) порівняння попередньо розрахованої допустимої величини та пропусків (етап 1) з фактично встановленою (етап 4) та підсумковим заключенням.

На першому етапі на основі професійного досвіду та попереднього аналізу фінансової звітності аудитор визначає допустимі межі помилок і пропусків, наявність яких не дезорієнтує користувачів інформацією.

Помилки, що знаходяться нижче мінімальної межі, вважаються нематеріальними, а ті, що вище максимальної межі, вважаються матеріальними та розцінюються залежно від першого чи другого рівня матеріальності . Якщо помилка знаходиться у середині вказаних меж, то аудитору потрібне додаткове залучення інформації та більш детальний її аналіз із метою віднесення виявленої помилки до матеріальної чи нематеріальної. Чим нижче межі допустимої величини помилок, тим більша інформаційна база необхідна аудитору для тестування.

При визначенні таких меж аудитор здійснює індивідуальний підхід до кожного клієнта, визначає критерії для розрахунку меж допустимої помилки.

Слід відмітити, що неможливо встановити для всіх підприємств загальну величину максимально допустимої помилки незалежно від розмірів активів та пасивів балансу підприємства.

Аудиторські фірми самостійно розробляють основні положення щодо застосування критерію матеріальності на практиці, а також щодо визначення меж максимально допустимих помилок і пропусків.

Використовуючи інформацію фінансової звітності та результати попередніх аудиторських перевірок, аудитор розраховує вартісну величину межі фактично допустимої помилки стосовно кожного клієнта.

На другому етапі аудитор розподіляє загальну величину меж максимально допустимої помилки між елементами всередині вибраного критерію.

У цьому випадку аудитор визначає верхню та нижню межу оборотних активів, розподіляє їх між статтями всередині даного розділу. Спочатку аудитор може визначити верхні та нижні межі допустимої помилки для таких статей розділу балансу "Оборотні активи", як запаси; дебіторська заборгованість за товари, роботи, послуги; дебіторська заборгованість за розрахунками; грошові кошти та їх еквіваленти.

На третьому етапі аудитор визначає кілька основних циклів і тестує господарські операції та статті балансу у кожному із них. Наприклад, аудитор вибирає для тестування статтю балансу "Запаси". Спочатку він визначає, чи всі виробничі запаси були оприбутковані на склад та відображені в аналітичному та синтетичному обліку. Аудитор здійснює вибірку прибуткових документів по виробничим запасам та з'ясовує ступінь повноти відображення інформації в ній. На основі репрезентивних вибірок визначається значення фактичних помилок, які сумуються та переносяться за допомогою статистичних методів на всю сукупність, що вивчається.

Припустимо, що у результаті перевірки по рахунку "Виробничі запаси" аудитор виявив перевищення облікових даних на 23500 грн над їх реальною величиною. При цьому було досліджено первинних документів і регістрів бухгалтерського обліку по операціях з виробничими запасами на суму 230000 грн, а загальне значення сукупності, що тестувалася, склало 1170000 грн. У результаті розрахунків фактична помилка по рахунку "Виробничі запаси" складе 119543 грн. (23500:230000 х 1170000).

Це один із найбільш простих способів перенесення виявленої фактичної помилки на всю сукупність, що вивчається. Отримані дані відображені у табл. 2.8.

На четвертому етапі аудитор узагальнює суму помилок за всіма статтями, що підлягали тестуванню (див. табл. 2.8).

Нап'ятому етапі загальна сума фактичної помилки (139643 грн.) порівнюється з попередньою, визначеною за мінімальною (108950 грн.) та максимальною межею (217900 грн.).

Таблиця 2.8. Узагальнення фактичних результатів, отриманих після тестування (грн.)

Назва критеріїв окремих статей розділу балансу "Оборотні активи" | Сума статей балансу, грн. | Мінімальна межа | Максимальна межа | Фактична помилка, розрахована у результаті тестування | ||

% | сума | % | сума | |||

1. Запаси | 1755000 | 5 | 87750 | 10 | 175500 | 119543 |

2. Дебіторська заборгованість за товари, роботи, послуги | 30000 | 5 | 1500 | 10 | 3000 | 1200 |

3. Дебіторська заборгованість за розрахунками | 390000 | 5 | 19500 | 10 | 39000 | 18300 |

4. Грошові кошти та їх еквіваленти | 4000 | 5 | 200 | 10 | 400 | 600 |

Разом за розділом П "Оборотні активи" | 2179000 | 5 | 108950 | 10 | 217900 | 139643 |

У зв'язку з тим, що фактична помилка, розрахована у результаті тестування, більша за мінімальну межу та менша за максимальну межу, аудитору необхідно розширити інформаційну базу тестування з метою збирання допоміжних фактів про ступінь достовірності даних за розділом балансу "Оборотні активи".

Якщо загальна сума фактичної помилки перевищує максимальну межу попередньої, то достовірність та об'єктивність зовнішньої звітності клієнта ставиться аудитором під сумнів (грошові кошти та їх еквіваленти).

У випадку, коли сума фактичної помилки за рахунком (дебіторська заборгованість за розрахунками) менша за мінімальну межу максимально допустимої помилки, тоді виявлені помилки та пропуски нематеріальні і баланс за даним рахунком відображає реальну дійсність.

Професійні стандарти у більшості країн не вимагають здійснення кількісної оцінки суттєвості. Оцінку допустимої помилки матеріальності розглядають: по абсолютній або відносній величині.

Серед кількісних підходів до оцінки суттєвості найбільш поширено використовуються відносні показники.

Це означає, що помилки до 5% аудитор не бере до уваги; більше 10% вважаються суттєвими і аудитор вимагає внесення виправлень до фінансової звітності.

Якщо помилки знаходяться в інтервалі від 5 - 10%, то рішення щодо їх суттєвості приймає аудитор.

Для фондомістких підприємств використовують загальний підсумок активів, а для інших підприємств - дохід від реалізації або підсумок оборотних активів, тобто тільки один базисний показник. Наприклад: щодо відношення показників звіту ф. 2 "Фінансові результати" можуть використовувати такі показники:

1) дохід від реалізації;

2) прибуток до оподаткування (ПДВ);

3) прибуток після оподаткування.

Щодо показників бухгалтерського балансу:

1) загальна сума активів;

2) підсумок оборотних активів;

3) чистий оборотний капітал;

4) акціонерний капітал.

При розрахунку суттєвості береться до уваги коливання базисного показника.

В аудиторській практиці України перша спроба застосування концепції суттєвості була здійснена в 1995 р. АПУ запропонувала таке визначення суттєвості: суттєвість - це суперечність у показниках первинних документів, аналітичному обліку і звітності, що перевищують еквівалент 10S США у національній валюті України на день складання певних документів, а також розходження, які впливають на зміну показників первинних документів, аналітичного обліку, статей річного балансу та річної звітності і тягнуть за собою їх зменшення чи збільшення.

Цей підхід суперечить міжнародній практиці, яка розглядає суттєві помилки, визначені аудитором, від виправлення яких відмовився замовник.

Проблеми визначення і використання суттєвості в аудиторській практиці України пов'язані з відмінностями в організації обліку та аудиту. Основним споживачем звітності і результатів аудиту є податкова інспекція. Облік повністю підпорядкований системі оподаткування, тому слід вважати суттєвими всі розходження, що впливають на величину прибутку до оподаткування, а також інших показників, на підставі яких розраховуються чинні податки та обов'язкові платежі.

2.7. Практичний блок

2.8. Контрольний блок

2.8.1. Тести

2.8.2. Графічний диктант

РОЗДІЛ 3 ЕТИКА АУДИТОРА ТА ВИМОГИ ДО ЙОГО КВАЛІФІКАЦІЇ

3.1. Нормативні вимоги до діяльності аудитора

3.2. Сертифікація та ліцензування діяльності аудиторів

3.3. Питання для обговорення та самоперевірки

3.4. Практичний блок