Кредити можуть погашатися як одним платежем, так і частинами.

2.4.1. При погашенні кредиту одним єдиним платежем, як правило по закінченню строку кредитування, сума нарахованих процентів та загальна сума боргу буде визначатися за формулами, що використовуються для визначення суми процентів за депозитними операціями. А

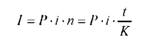

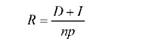

саме, сума процентів, нарахованих за кредитом (І) буде визначатися за формулою:

де: Р - сума основного боргу за кредитом (тіло кредиту); і - річна процентна ставка (береться по коефіцієнту); п - строк кредитування у роках; і - строк кредитування у днях; К - кількість днів у році.

Приклад 9.

Кредит в розмірі 500 грн. було взято 12.04. поточного року з терміном погашення 10.06. поточного року за ставкою 20% річних. Визначити суму нарахованих процентів за англійським методом.

Розв'язок:

Визначаємо термін (і), на який надано кредит за англійським методом:

і = (30 - 12 + 1) + 31 + (10 - 1) = 59 днів.

Сума нарахованих процентів за кредитом (І), визначена за формулою (2.13) складає:

І = 500 х 0,2 х 59/365 = 500 х 0,2 х 0,16 = 16,2 грн. Приклад 10.

Товариство з обмеженою відповідальністю "Трейтинг" згідно кредитного договору № 5 отримало у банку кредит в сумі 26 500 грн. на термін з 10 липня по 5 листопада поточного року під 18% річних. Борг у сумі 26500 грн. було повернено у встановлений договором термін, а залишок заборгованості через відсутність достатніх грошових коштів підприємство збирається погасити 20 грудня.

Приклад 10.

Визначити суму, яку підприємство повинно сплатити 20 грудня, якщо кредит був пролонговано на цей термін. За пролонгованими кредитами стягується процентна ставка, вказана у договорі, підвищена на 4 процентних пункти. Дайте відповідь на питання (можна використовувати Додаток 13):

1. Яким є механізм погашення кредиту?

2. Які штрафні санкції передбачає договір за прострочення погашення кредиту?

3. Яка черговість погашення заборгованості за кредитом? Нарахувати штрафні відсотки за простроченим кредитом

Розв'язок:

1. Враховуючи, що погашення заборгованості позичальника за кредитним договором здійснюється в наступній черговості:

o прострочена заборгованість за нарахованими процентами;

o прострочена заборгованість за Кредитом;

o строкова заборгованість за нарахованими процентами;

o строкова заборгованість за Кредитом;

o пеня за порушення строків повернення Кредиту та сплати процентів:

o штрафні санкції,

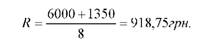

2. Визначимо суму боргу позичальника на 5 грудня поточного року на основі формули (2.13) за термін з 10 жовтня по 5 грудня (і = (31 - 10 + 1) + 31 + 30 + 31 + (5 - 1) = 118 днів):

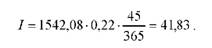

Скориставшись формулою (2.13) визначимо суму підвищених відсотків - 22% (18 + 4=22), нарахованих банком на суму пролонгованого кредиту (1 542,08 грн.) за термін з 5 листопада по 20 грудня (і = (30 - 5 +1) + (20 - 1) = 45 днів):

Таким чином, на 20 грудня поточного року борг позичальника буде складати 1 583,91 грн. (1542,08 + 41,83).

3. Механізм погашення заборгованості за кредитом та сплати процентів здійснюється згідно Графіку погашення боргу, який є невід'ємною складовою частиною кредитного договору.

4. Кредитний договір може передбачати наступні штрафні санкції:

- у разі порушення позичальником умов цільового використання кредиту, кредитору сплачується штраф у розмірі (до 25%) процентів від суми кредиту, використаного не за цільовим призначенням;

- у разі прострочення позичальником строків платежів в рахунок погашення кредиту та нарахованих процентів згідно графіку, позичальник сплачує пеню (наприклад, в розмірі 1 (Один) процент), в національній валюті України, від несвоєчасно сплаченої суми за кожний день прострочення, але не більше подвійної облікової ставки НБУ. що діяла у період невиконання зобов'язань за кредитним договором, а також у інших випадках.

Приклад 11.

Громадянин Левченко С.В. отримав 15 травня у ПАТ АБ "Приватбанк" споживчий кредит на придбання будівельних матеріалів в сумі 35 000 грн. з 15 травня по 15 листопада поточного року під 24% річних. Останній строк сплати процентів повинен співпасти з днем повернення кредиту. Пояснити механізм щомісячного стягнення процентів в процесі банківського кредитування. Розрахувати загальну суму кредиту, що підлягає поверненню в банк, якщо борг було повернено 22 листопада поточного року. Кредит не було пролонговано.

Розмір пені за прострочення терміну погашення позички вказано в кредитному договорі Додатку 13.

Розв'язок:

1. Механізм стягнення процентів за кредитом передбачається кредитним договором (додаток 13):

- нарахування процентів за користування кредитом здійснюється на суму дійсної заборгованості за кредитом, у валюті кредиту щомісячно, за методом факт/360, де факт - фактична кількість днів у місяці, а 360 - умовна кількість днів у році. Сплата позичальником процентів здійснюється у валюті кредиту щомісячно, до 16.00 в день (на дату), на яку припадає погашення процентів згідно графіку, шляхом зарахування позичальником суми процентів на відповідний рахунок у банку. Позичальник може доручити кредитору здійснювати договірне списання коштів в сумі нарахованих процентів з рахунків позичальника в банку.

2. Скориставшись формулою (2.13) визначимо загальну суму нарахованих процентів з 15 травня по 15 листопада

(і = (31 - 15 +1) + 30 + 31 + 31 + 30 + 31 + (15 - 1) = 184 дні):

Сума цих нарахованих процентів буде сплачена позичальником за період кредитування кредитом згідно графіку щомісячними платежами по 715,56 грн. (4293,33 : 6).

3. Оскільки позичальником прострочено строки платежів з погашення кредиту згідно графіку, визначимо суму пені, яку повинен буде сплатити позичальник. А саме, згідно умов кредитного договору (додаток 13) розмір пені складає 1 (Один) процент в національній валюті України, від несвоєчасно сплаченої суми за кожний день прострочення з 15 листопада по 22 листопада (і = 7 днів), але не більше подвійної облікової ставки НБУ (10,0 + 10,0 = 20,0%). що діяла у період невиконання зобов'язань за кредитним договором. У нашому випадку пеня за 7 днів складе 7%.

Тим самим розмір нарахованої пені складе: 35 000 o 7 : 100 = 2 450 грн. Загальний борг позичальника перед банком на 22 листопада складе 37 450 грн. (35000 + 2 450).

2.4.2. При погашенні кредиту частинами (ануїтетними платежами) можливі дві ситуації:

а) При погашенні тільки основної суми боргу за кредитом рівними частинами поточне значення суми боргу після кожної чергової виплати буде зменшуватись, і, відповідно, буде зменшуватися база для нарахування процентів та сума процентів, що нараховуються за кожний наступний період.

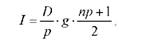

А саме, якщо сума основного боргу за кредитом дорівнює Б, термін кредиту - п років, а внески рівних частин основного боргу в погашення кредиту будуть здійснюватись р раз на рік, то загальна сума нарахованих процентів (І) може бути визначена за формулою (2.14):

де § - процентна ставка за кредит

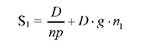

При цьому, розмір виплати наприкінці першого року, який включає погашення частини боргу та сплату процентів за рік буде дорівнювати:

де п1 - період, за який сплачується один платіж.

б) При погашенні кредиту рівними строковими виплатами, які включають як погашення основної суми боргу так і виплату відповідної суми процентів. При цьому, якщо загальна сума нарахованих процентів за кредит І буде визначатися за формулою (2.14), то розмір однакових строкових виплат Я у раніше прийнятих умовних позначках буде дорівнювати:

Приклад 12.

Позичальник отримав кредит на 2 роки у розмірі 500 тис. грн. під 24 % річних, з умовою погашення основної суми кредиту рівними частинами в кінці кожного півріччя.

Визначити:

1) основну суму боргу на початок та кінець кожного півріччя;

2) суму процентів, нарахованих за кожне півріччя;

3) розмір кожної виплати за кредитом протягом двох років. Рішення завдання доречно оформити у вигляді таблиці:

Таблиця. ГРАФІК ОБСЛУГОВУВАННЯ БОРГУ (тис. грн.)

Рік | Початковий баланс боргу | Сума погашення кредиту | Сума нарахованих процентів | Річна виплата | Кінцевий баланс боргу |

Разом: |

Розв'язок:

Розв'язуючи дане завдання слід враховувати, що кредитні відносини між банком та позичальником будуються на засадах партнерства. Це, в свою чергу, означає, що всі питання, пов'язані з процесом кредитування, сторони вирішують на договірній основі, укладаючи кредитний договір.

Розв'язуючи задачу, ми можемо за формулою (2.15) визначити розмір платежів, що сплачуються позичальником раз на півріччя протягом двох років:

- за перше півріччя:

- за друге півріччя:

- за третє півріччя:

- за четверте півріччя:

На основі проведених розрахунків можна побудувати наступний графік погашення боргу: (тис. грн.)

Рік | Початковий баланс боргу | Сума погашення кредиту | Сума нарахованих процентів | Річна виплата | Кінцевий баланс боргу |

Рік 1, 1 півріччя | 500 000 | 125 000 | 60 000 | 185 000 | 375 000 |

Рік 1, 2 півріччя | 375 000 | 125 000 | 45 000 | 170 000 | 250 000 |

Рік 2, 1 півріччя | 250 000 | 125 000 | 30 000 | 155 000 | 125 000 |

Рік 2, 2 півріччя | 125 000 | 125 000 | 15 000 | 140 000 | 0 |

Разом | х | 500 000 | 150 000 | 650 000 | х |

Приклад 13.

Споживчий кредит на суму 30 тис. грн. надано терміном на 6 місяців за наступними умовами: процентна ставка 17% річних;

Кредитне супроводження та страхування фінансових ризиків: - 0,96% комісійних від початкової суми кредиту щомісячно;

- 3% разової комісії за весь період користування кредитом;

- 5 грн. за оформлення кредитної справи та 10 грн. за касове обслуговування.

Погашення кредиту повинно здійснюватись рівними строковими внесками щомісячно. Визначити розмір щомісячних внесків та побудувати графік погашення боргу. Вказати, яка буде вартість кредиту за ефективною ставкою простих процентів.

Розв'язок:

1. Сума нарахованих процентів, розрахована за формулою (2.14) складе:

2. Розмір рівних щомісячних виплат складе:

- погашення кредиту: 30 000 : 6 = 5 000 (грн.);

- нарахованих відсотків: 1700 : 6 = 283 (грн.) - протягом 5 місяців та 285 грн. у 6 місяці (оскільки 1700 на 6 рівно не ділиться);

На основі проведених розрахунків можна побудувати наступний графік погашення боргу: (тис. грн.)

Місяць | Початковий баланс боргу | Сума погашення кредиту | Сума нарахованих процентів | Сума нарахованих комісійних | Щомісячна виплата | Кінцевий баланс боргу |

1-ий | 30 000 | 5 000 | 283 | 288 | 5 571 | 25 000 |

2-ий | 25 000 | 5 000 | 283 | 288 | 5 571 | 20 000 |

3-ій | 20 000 | 5 000 | 283 | 288 | 5 571 | 15 000 |

4-ий | 15 000 | 5 000 | 283 | 288 | 5 571 | 10 000 |

5-ий | 10 000 | 5 000 | 283 | 288 | 5 571 | 5 000 |

6-ий | 5 000 | 5 000 | 285 | 288 | 5 573 | 0 |

Разом | Х | 30 000 | 1 700 | 1 728 | 33 428 | Х |

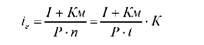

3. Для визначення вартості кредиту за ефективною ставкою простих процентів (іе) скористаємося формулою:

де: (/ + Км) - загальна сума нарахованих процентів, комісійних та інших виплат банку за кредитом;

Р - сума основного боргу за кредитом (тіло кредиту); п, і , - строк кредитування, відповідно, у роках чи у днях; К - кількість днів у році.

Для розрахунку вартості кредиту визначимо загальну суму виплат за кредитом (І + Км): 1 700 + 1 728 + 15 = 3 443 (грн.), і скориставшись формулою (2.17) отримаємо:

Таким чином реальна вартість кредиту складає 22,95% річних за вказаних вище умов.

Приклад 14.

Кредит на суму 6000 грн. відкрито на 2 роки за ставкою 20% річних. Погашення кредиту повинно здійснюватись рівними строковими внесками щоквартально. Визначити розмір щоквартального внеску.

Розв'язок:

Якщо погашення кредиту буде здійснюватись щоквартально, то сума нарахованих процентів за кредит, визначена за формулою (2.14), буде дорівнювати:

Відповідно, розмір щоквартального рівного внеску, визначений за формулою (2.16) складе:

1. Модель оцінювання терміну окупності

2. Модель оцінювання доходності використаного капіталу

3. Модель оцінювання інвестиційних проектів на основі сучасної вартості потоку платежів

4. Модель оцінювання інвестиційних проектів на основі внутрішньої норми доходності (IRR)

2.6. Операції банків з пластиковими картками

Рекомендації щодо рішення основних завдань за модулем III

3.1. Особливості застосування крос-курсу, спот-курсу та розрахунки за курсом форвард

3.2. Особливості визначення валютної позиції банку

Рекомендації щодо рішення основних завдань за модулем IV