15.1. Зміст фінансової безпеки страхової організації та характеристика джерел її забезпечення.

15.2. Платоспроможність страховика та методи її оцінки.

15.3. Бюджетування фінансової діяльності страхової організації.

15.4. Інвестиційна діяльність страхової організації.

15.1. Зміст фінансової безпеки страхової організації та характеристика джерел її забезпечення

Фінансова стабільність страхової організації - це здатність виконувати взяті зобов'язання за договорами страхування за умови дії несприятливих чинників, а також зміни в економічній кон'юнктурі.

Слід розглянути також інший підхід у визначенні поняття фінансової стабільності страхової організації, під яким розуміється її майновий і фінансовий стан, за якого величина й структура власних і прирівняних до них коштів, ліквідних активів є наслідком ступеня досконалості організації страхування, розвитку його нових видів, а також масовості проведення ефективних страхових операцій, режиму економії, забезпечують у будь-який момент часу певний рівень платоспроможності. Отже, поняття фінансової стабільності страхової організації пов'язане з таким її показником, як платоспроможність.

Платоспроможність страхової організації - здатність виконувати зобов'язання в будь-який момент часу.

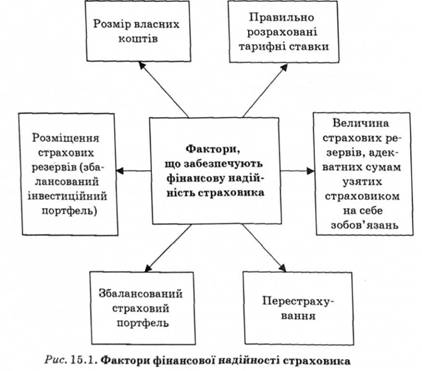

Аналіз фінансової стійкості страхової компанії розглядається крізь призму таких елементів: власного капіталу; платоспроможності; розрахованих тарифних ставок, і, як результат, величини страхових резервів, адекватної сумам узятих страховиком на себе зобов'язань; розміщення страхових резервів (інвестиційна діяльність); збалансованості страхового портфеля; перестрахування.

Згідно з Законом України "Про страхування" фінансова стійкість страхових компаній визначається, виходячи з таких умов забезпечення їх платоспроможності:

o наявності сплаченого статутного фонду та гарантійного фонду страховика;

o створення страхових резервів, достатніх для майбутніх виплат страхових сум і страхових відшкодувань;

o перевищення фактичного запасу платоспроможності страховика над розрахунковим нормативним запасом платоспроможності (рис. 15.1).

В основі формування достатніх страхових резервів, які забезпечують фінансову стійкість страхової компанії, - правильно розраховані страхові тарифи. Страховий ринок характеризується посиленням конкуренції, що призводить до заниження страхових тарифів, а отже, може спричинити певний позитивний ефект, однак також створити загрозу банкрутства страхової компанії внаслідок неадекватних страхових ставок, які не забезпечують формування достатніх страхових резервів.

Згідно з дослідженнями, лише невелика кількість страховиків розраховують тарифи на основі статистичних даних і реальної збитковості. Часто причиною цього є відсутність кваліфікованих фахівців - актуаріїв, неповноцінна статистика та копіювання тарифів у лідерів ринку.

Метою страховика під час розрахунку величини страхових внесків є формування страхового фонду, який би з наперед заданою ймовірністю перевищив суму майбутніх збитків (виплат) компанії за всіма договорами.

Якщо портфель страховика містить невелику кількість договорів, то застосування стандартної методики розрахунку тарифів за ризиковими видами страхування, яка базується на гіпотезі про нормальний закон розподілу суми майбутніх збитків, є недоречним. Тому страхова компанія прагне залучити якомога більшу кількість клієнтів, оскільки лише за цієї умови теорія ймовірностей дає змогу вивести закономірності розподілу виплат та обчислити рівень тарифів.

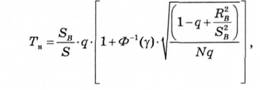

Розмір нетто-ставки визначається таким чином:

де 5- - математичне сподівання величини майбутніх виплат, його емпірична оцінка - середнє значення виплат за договорами;

£ - ймовірність настання страхового випадку, ЇЇ емпірична оцінка -o частота страхових випадків;

Ф(у) - стандартна функція нормального розподілу;

Я - дисперсія страхових виплат,

в - середня страхова сума за договорами цього виду страхування;

N - кількість договорів цього виду у страховому портфелі компанії;

у - величина гарантії безпеки, яка встановлюється самим страховиком і, як правило, знаходиться у межах від 85 до 99%.

Нетто-ставка складається з основної частини (чистої нетто-ставки) ~-д, яка забезпечує лише 50-відсоткову гарантію без-

збитковості страховика, та ризикової надбавки, що покриває можливі відхилення реальної суми виплат від їх очікуваної величини. Чим вищий рівень гарантії безпеки встановлює страховик, тим більший розмір ризикової надбавки. Наприклад, якщо страховика задовольняє рівень безпеки 84 %, то страховий тариф буде складатись із чистої нетто-ставки та ризикової надбавки, обчисленої виходячи з одного середнього відхилення [Ф~Цу) в 1]. Якщо ж прийняти, що у дорівнює 98 %, то для визначення необхідного розміру страхового фонду до очікуваної середньої величини збитків необхідно додати подвійне се-редньоквадратичне відхилення суми виплат і т. д.

Важливим джерелом забезпечення фінансової стійкості страхової організації є перестрахування.

Перестрахування - це страхування вже застрахованого ризику. Відповідно до Закону України "Про страхування*', перестрахування - страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання частини своїх обов'язків перед страхувальником іншого страховика (перестраховика) - резидента або нерезидента, який має статус страховика або перестраховика згідно із законодавством країни, в якій він зареєстрований.

У результаті перестрахування (цес'ії) відбувається поділ ризиків, відповідальність розподіляється між багатьма страховиками як на внутрішньому, так і на зовнішньому ринках.

За допомогою перестрахування страховик може захиститись від випадкових (спричинених непередбачуваними обставинами) відхилень розрахункової збитковості від її фактичного рівня в поточному році. Тому перестрахування є необхідною умовою забезпечення фінансової стійкості й нормальної діяльності страховика незалежно від розміру його капіталу та страхових резервів.

Перестраховик, фінансово підтримуючи страхову компанію, сприяє розширенню її страхової діяльності. Це дуже важливо для страховика, який зацікавлений у розширенні можливостей своєї компанії. Страховик, починаючи роботу в нових для нього видах страхування, як правило, активно використовує перестрахування, що дає йому можливість набувати потрібного досвіду безпечним для себе шляхом. Перестрахування не лише захищає страховиків, а й сприяє захисту самого страхувальника; працівників страхових компаній від втрати роботи; акціонерів компаній від зниження прибутку; держава має гарантію надходження податків від страхової діяльності іт. ін.

Страхуванню об'єктивно притаманна інвестиційна функція. Наявність необхідних для цього джерел робить інвестиційні операції невід'ємною частиною страхового бізнесу. Слід зазначити, що прибуток від страхової діяльності (в розвинених країнах) не завжди є головною частиною прибутку страховика. Дуже часто основна діяльність страховика приносить йому не прибутки, а збитки, що компенсуються прибутком від інвестиційної та фінансової діяльності. Цю тезу підтверджує і Л.А. Орлан юк-Малицька, розглядаючи платоспроможність страхової організації: "В страховій справі інвестиційний прибуток відіграє також і специфічну роль. Він дає можливість страховику мати збиток за власне страховими операціями, що дозволяє йому забезпечувати свої позиції на ринку в умовах конкуренції".

Прибуток від інвестиційної діяльності в розвинених країнах перекриває збитки від страхової діяльності. У вітчизняних страховиків поки що така тенденція не простежується, і найбільшу частину прибутку страхових компаній становить прибуток від страхової діяльності.

Отже, інвестиційна діяльність суттєво впливає на фінансовий стан страхових компаній, а правильно обрана інвестиційна політика є основою майбутнього прибутку та високої платоспроможності. Це робить операції з інвестування тимчасово та відносно вільних від зобов'язань грошових коштів необхідною умовою функціонування страховиків.

Важливим фактором у забезпеченні фінансової стійкості є формування збалансованого страхового портфеля, тобто включення до портфеля страхових послуг має відповідати такій вимозі: компанія максимізує прибуток за умови ризику.

Аналогічно до інвесторів, які надають перевагу формуванню портфеля, а не придбанню цінних паперів одного виду, страховики прагнуть працювати з кількома видами страхування, оскільки, формуючи страховий портфель, можна знизити рівень ризику неплатоспроможності, не зменшуючи очікуваної дохідності.

Всередині сформованого портфеля вирівнювання ризику проводиться у просторі і часі. Можливості диверсифікації зростають, зважаючи на різні часові типи розподілу ризиків (рівномірний, катастрофічний, зростаючий), характерні для певних видів страхування. Якщо здійснюються види страхування з різними типами розподілу ризику, відбувається їх взаємне накладання, що за достатньо великого портфеля дає ефект згладжування відхилень.

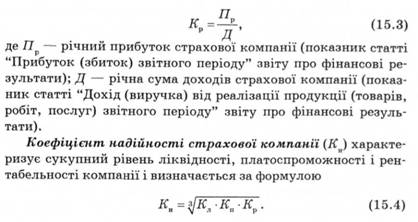

Комплексний підхід до визначення фінансової надійності страхових компаній пропонує Українське товариство актуаріїв- За цим підходом показник надійності є інтегрованим і базується на трьох коефіцієнтах:

o ліквідності;

o платоспроможності;

o рентабельності.

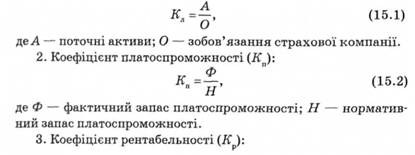

1. Коефіцієнт ліквідності (К ):

Чим вище значення цього показника порівняно з середнім за однорідною групою страхових компаній, тим краща фінансова стійкість страхової компанії. Цей показник необхідно аналізувати в динаміці.

15.3. Бюджетування фінансової діяльності страхової організації

15.4. Інвестиційна діяльність страхової організації

Висновки

Навчальний тренінг

Частина VII. ПРАВОВЕ РЕГУЛЮВАННЯ СТРАХОВОЇ ДІЯЛЬНОСТІ

Розділ 16. ДОГОВОРИ СТРАХУВАННЯ: ПОРЯДОК ПІДПИСАННЯ, ВЕДЕННЯ ТА ПРИЗУПИНЕННЯ ДІЇ

16.1. Страхова послуга як товар: зміст та особливості

16.2. Зміст та порядок укладання страхового договору

16.3. Порядок ведення, призупинення дії страхового договору та врегулювання вимог страхувальника щодо здійснення страхових виплат та страхового відшкодування збитків