Нагляд за фінансовим станом страхової організації включає контроль за відповідністю рівня її платоспроможності, розміром страхових резервних фондів, розміщенням коштів страхових резервних фондів зі страхування життя та інших видів страхування, розміром коштів фондів, утворених відповідно до зобов'язань за кожним видом страхування.

Забезпечення фінансової стабільності та платоспроможності страхових організацій є пріоритетним напрямом у регулюючій діяльності відповідних органів страхового нагляду європейських країн. Рівень платоспроможності страхових організацій визначається як перевищення його активів над зобов'язаннями за укладеними договорами. З метою забезпечення фінансової надійності страхових організацій використовуються резерв платоспроможності та страхові резервні фонди.

Резерв платоспроможності - це чисті активи страхової організації, що становлять певний відсоток (частку) від її загального обороту. У межах Європейського Союзу визначені мінімальні рівні резерву платоспроможності страхових організацій. При цьому деякі країни, зокрема Франція, визнали за необхідне піти далі в зміцненні платоспроможності страхових організацій, для чого спонукають їх підвищувати мінімальний рівень платоспроможності вище за вимоги загальноєвропейського законодавства.

Кожна держава - член ЄС в особі органів страхового нагляду повинна встановити для всіх страхових організацій фінансово-правові норми з приводу формування страхових резервних фондів і розміщення фондів тільки у встановлених нормами активах. Перелік можливих напрямів інвестицій дуже широкий і відповідає потребам не тільки страхових компаній держав - членів ЄС, а й страхових компаній держав, що не входять до ЄС.

Активи, що покривають страхові резервні фонди, можуть бути розташовані в будь-якій країні ЄС. У Директивах ЄС Третього покоління регламентують перелік "дозволених" активів та мінімальний і максимальний відносний рівні вкладення в певні активи коштів страхових резервних фондів: не більше 10 % від загальної кількості коштів фондів повинно бути інвестовано в один об'єкт нерухомості; не більше 5 % - у цінні папери (акції, облігації, боргові цінні папери або інші цінні папери) одного емітента; не більше 5 % - у не забезпечені гарантією виконання зобов'язань кредити й позики; не більше 3 % - у грошовій формі та ін.1

У сфері оподаткування страхової діяльності законодавцям Європейського Союзу не вдалося досягти уніфікації й гармонізації фінансового законодавства. Оподаткування у сфері страхування регулюється насамперед нормами, що містяться в національних законодавствах держав - членів ЄС.

Страхові організації держав - членів Європейського Союзу не є платниками податку на додану вартість, тому що в процесі страхування не створюється нова вартість, а відбувається перерозподіл страхових ризиків шляхом акумуляції страхових внесків із наступними страховими виплатами страхувальникам у разі настання страхових випадків.

У багатьох країнах Європи страхові премії (внески) є об'єктом спеціального податку, що за своєю природою й формою досить схожий на податок з обігу. Ефективність застосування фінансово-правового режиму регулювання сплати податків саме зі страхових премій (внесків) для поповнення дохідної частини державного бюджету підтверджується страховою практикою країн Європейського Союзу, у яких застосовуються і податок на прибуток, і податок на страхові премії (внески). Але з огляду на дуже часту збитковість від страхових операцій податкова база при сплаті податку на прибуток, як правило, визначається тільки за результатами інвестиційної діяльності страхових компаній, що здебільшого прибуткова.

Особливості правового режиму оподаткування діяльності страхових організацій в ЄС:

- не уніфіковано об'єкти оподаткування та ставки податків;

- не обкладаються податком перестрахові премії та страхові премії за договорами обов'язкового соціального страхування, а також майже у всіх країнах страхові премії, що сплачуються зі страхування міжнародних перевезень вантажів;

- не обкладаються податком страхові премії зі страхування життя, якщо договір страхування укладається на досить тривалий строк.

Загальним правилом ЄС є визнання страхових премій суспільно необхідними витратами та включення їх до складу витрат страхувальників - юридичних осіб. Кожна держава - член ЄС має власний бюджет, і цілком логічно, що сплата податків як основного джерела формування бюджету регулюється національним фінансовим законодавством. Держави - члени Європейського Союзу самостійно визначають правовий режим оподатковування у сфері страхування.

Необхідно зазначити, що фінансово-правове регулювання діяльності у сфері страхування в державах, що входять до Європейського Союзу, має й національні особливості, які сформувалися під впливом історичної спадщини. Цілком закономірно, що на сучасній стадії формування єдиного страхового простору Європейського Союзу національні особливості у області фінансового права продовжують зберігатися, істотно впливаючи на умови діяльності страхових організацій на території кожної країни. Усунення суперечностей між міжнародним характером діяльності страхових організацій і національними особливостями правового регулювання діяльності у сфері страхування буде головним напрямом у гармонізації та уніфікації європейського страхового законодавства в найближчому майбутньому.

Страхова діяльність в Європейському Союзі регулюється як нормами права ЄС, так і нормами національного права, тому важливо визначити основні принципи співвідношення права ЄС і національного права держав - членів ЄС (рис. 29.7).

Особлива увага в Директивах ЄС приділяється організації страхового нагляду.

Право ЄС має пріоритет над правом країн - членів ЄС. Воно має пряму дію незалежно від імплементації його норм у національне законодавство. Обов'язковою є інкорпорація норм права Європейського Союзу у національні системи права держав - членів ЄС. Захист права Європейського Союзу здійснюється судами ЄС, практика яких заповнює правовий вакуум при врегулюванні колізій.

До мінімальних вимог до національних органів нагляду за страховою діяльністю належать:

- здійснення нагляду за фінансовою діяльністю страхових компаній, і насамперед нагляд за платоспроможністю та розміщенням активів страхових компаній;

- розробка надійних адміністративних та облікових процедур контролю діяльності страхових організацій, а також механізмів внутрішнього контролю залежно від характеристик страхової компанії (розміру, видів послуг тощо).

З метою забезпечення стабільного стану національної економіки, ефективного захисту споживачів страхових послуг органи страхового нагляду здійснюють фінансовий аналіз страхового ринка своєї країни. З одного боку, досліджуються мак-роекономічні ринкові тенденції, демографічна статистика, конкуренція тощо. З іншого - органи страхового нагляду контролюють фінансове становище окремих страхових компаній (аналіз річних звітів та достатності капіталу, оцінка ринкових ризиків та диверсифікації ризиків, аналіз платоспроможності, ефективності та прибутковості діяльності компанії, їхніх стратегій діяльності, цілей власників або фінансових груп тощо).

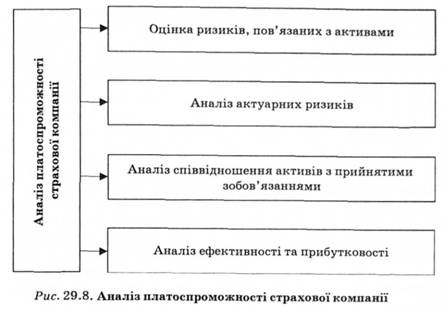

Центром уваги зазвичай є контроль платоспроможності страхових компаній. Аналіз та контроль платоспроможності страхової компанії включає: оцінку ризиків, пов'язаних з активами; аналіз актуарних ризиків; аналіз співвідношення активів зі взятими зобов'язаннями щодо відповідності між розміщенням активів, з одного боку, та взятими зобов'язаннями, з іншого (за валютою, строками тощо); аналіз ефективності та прибутковості (рис. 29.8).

Важливим кроком для створення єдиного європейського страхового ринку є впровадження правил єдиної ліцензії на здійснення страхової діяльності. Директиви ЄС визначають такі вимоги до видачі єдиної ліцензії.

1. Використання єдиних організаційно-правових норм для створення страхових компаній.

2. Обмеження на вид діяльності. Страхові компанії повинні займатися лише страховою діяльністю.

3. Обов'язковість надання схеми страхових операцій (бізнес-план, прогноз результатів) на найближчий період діяльності страхової компанії.

4. Наявність гарантійного фонду, що забезпечує зобов'язання страховика перед страхувальником. Розмір гарантійного фонду залежить від організаційно-правової форми страхової компанії, розрізняється за видами страхування та залежить від обсягу операцій страхової компанії.

5. Наявність надійного та кваліфікованого управління страховою компанією. Встановлені вимоги до керівництва страховою компанією, яке повинно діяти, насамперед, виходячи з забезпечення інтересів страхувальників.

Рис. 29.7. Принципи співвідношення права ЄС і національного права

6. Чесність та порядність власників (для акціонерних товариств) та членів (для взаємних товариств). Вони не повинні мати кримінального минулого, перебувати під слідством тощо. Ця вимога здебільшого стосується власників, яки мають частки не менше 10 %.

Навчальний тренінг

Розділ 30. СТРАХУВАННЯ У ВЕЛИКІЙ БРИТАНІЇ

30.1. Страхова галузь у Великій Британії

30.2. Структура страхового ринку

30.3. Страховий ринок Ллойд

Керівні органи

Висновки

Навчальний тренінг

Розділ 31. СТРАХУВАННЯ У НІМЕЧЧИНІ