30.1. Страхова галузь у Великій Британії.

30.2. Структура страхового ринку.

30.3. Страховий ринок Ллойд.

30.1. Страхова галузь у Великій Британії

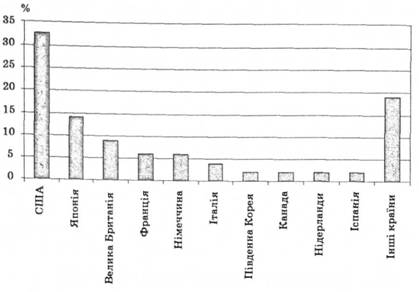

Страхова галузь Великої Британії є найбільшою в Європі й третьою у світі. На її частку припадає приблизно 9 % загальносвітового обсягу страхових премій (рис. 30.1). За даними Асоціації британських страховиків (Association of British Insurers - АВІУ у страховому бізнесі країни зайнято 332 тис. осіб, що становить третину від загальної кількості працівників британської сфери фінансових послуг. Це у два рази більше, ніж кількість працюючих в автобудівній галузі й в три рази більше, ніж кількість робітників електротехнічної, газової та водопостачальної галузей разом узятих.

Десята частина усіх нових страхових угод в Європейському Союзі укладається британськими страховими компаніями, які надають свої послуги страхування у бізнесі, пенсійному забезпеченні та у загальному страхуванні. їх клієнтами є 45 млн британців та мільйони громадян інших країн Європи. Чверть британського прибутку від страхових внесків, а це 40 мільярдів фунтів стерлінгів, надходить від закордонної діяльності.

Страхові компанії контролюють 17 % інвестицій на ринку акцій, в той час як на частку пенсійних фондів припадає 16 %,

Рис. 30.1. Частка Великої Британії на світовому ринку страхових послуг

довірчих пайових трестів - 2 %, а інших фінансових інституцій - 11 %. Щодня виплачується 222 млн фунтів стерлінгів у формі пенсій і виплат, пов'язаних зі страхуванням життя та 74 мільйони фунтів стерлінгів за іншими загальними страховими виплатами.

Страхова галузь робить найсуттєвіший внесок у збір податків у Великій Британії, перераховуючи майже 75 % корпоративного податку на приріст капіталу. Страховики щорічно сплачують 2,4 млрд фунтів стерлінгів у вигляді податку на страхування та ще 1 млрд фунтів стерлінгів як ПДВ.

30.2. Структура страхового ринку

В Управлінні з фінансового регулювання та нагляду Великої Британії (FSA - The Financial Services Authority) зареєстровано 1118 компаній, яким надано дозвіл на здійснення страхової діяльності в країні: 836 компаній мають право займатися виключно загальними видами страхування (страхування засобів автотранспорту, домашнього майна тощо), 232 компанії обмежені у своїй діяльності наданням послуг лише з довгострокового страхування (життя та пенсійного страхування) і тільки 50 компаній можуть здійснювати як загальне, так і довгострокове страхування. Значна кількість цих компаній є власністю великих страхових, або фінансових груп, при цьому десять найбільших надають 72 % послуг загального страхування, а десять груп зі страхування життя та пенсійного страхування контролюють 75 % цього ринку в країні.

Управління з фінансового регулювання та нагляду Великої Британії здійснює прискіпливий контроль за діяльністю страхових компаній, які не мають права займатися будь-яким іншим видом бізнесу, окрім страхування. Британські страховики, як і страховики в інших країнах Європи, мусять сплачувати податок на прибуток від страхової діяльності, а також податок на майно. Відповідно до британського законодавства, певні види страхових операцій обкладаються ще й гербовим збором, але кількість їх незначна в загальному обсязі страхової діяльності.

30.3. Страховий ринок Ллойд

Ллойд - це один з найбільших ринків страхування у світі, історія якого бере початок у XVII ст., коли невелика група страховиків обрала тиху кав'ярню Бдварда Ллойда на вулиці Таверни постійним місцем зустрічей зі своїми клієнтами. Стихійне об'єднання страховиків у 1871 р. отримало статус корпорації, відповідно до спеціального акта парламенту.

У діяльності корпорації, з одного боку, беруть участь страхові брокери, а з іншого - синдикати андерайтерів Ллойд, які отримують пропозиції щодо страхування та перестрахування виключно через брокерів. Перш ніж стати членами корпорації, ан дерайтери мають внести досить значну суму грошей. Ан дерайтери об'єднані в синдикати, на чолі кожного з яких стоїть керівник. Відповідальність індивідуальних членів не обмежена.

З часом корпорація перетворилася на могутню страхову асоціацію, що користується найбільшою популярністю у світі. Хоча Ллойд особливо відома страхуванням від морських ризиків, проте, ймовірно, немає такого явища, яким би фантастичним воно не здавалося, від якого не погодилися б застрахувати у Ллойд.

Корпорація має по всьому світу своїх агентів, які займаються збором інформації, допомогою судам, що потрапили в скрутне становище, порятунком пошкоджених товарів і улагоджуванням страхових претензій.

До груп страховиків Ллойд входять заможні люди, які обираються за рекомендаціями страхових агентів після відповідних співбесід в комітеті Ллойд. Страховики повинні володіти певним мінімумом вільного капіталу. Вони погоджуються нести необмежену відповідальність у разі збитку, пов'язаного зі страхуванням, який розподіляється на всіх членів групи або синдикату. З іншої сторони, вони беруть участь у розподілі прибутків відповідно до своєї частки участі в покритті ризиків.

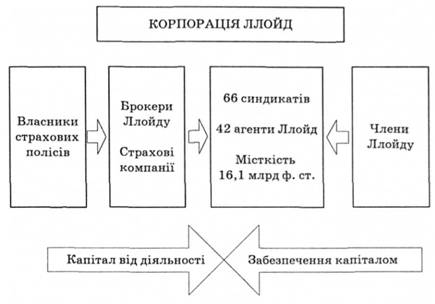

На ринку Ллойд діють 66 синдикатів, очолюваних 42 анде-райтинговими агентами, або агентами-керівниками. Тут акредитовані 163 брокери, які представляють інтереси своїх клієнтів. Страхові послуги, що надаються на Ллойд, охоплюють клієнтів більш ніж з 200 країн світу, серед яких вісім світових лідерів фармацевтичної промисловості та 48 найбільш впливових банків світу (рис. 30.2). Кожного дня до будинку Ллойд приходять у справах близько 4000 осіб.

Капітал на ринку Ллойд забезпечують:

o 111 корпоративних членів (приватних компаній);

o 1497 окремих осіб з необмеженою відповідальністю ("імен");

o 468 компаній з обмеженою відповідальністю ("корпоративних імен" - NameCos);

o 132 шотландських товариства з обмеженою відповідальністю.

Рис. 30.2. Структура ринку Ллойд1

Близько 60 % доходу від страхових премій приносять 8 крупних брокерських фірм, кожна з яких, у свою чергу, має власні страхові агентства, загальна кількість брокерських фірм сягає 270. Декларації про фінансовий стан асоціації випускаються один раз на три роки.

30.3. Страховий ринок Ллойд

Керівні органи

Висновки

Навчальний тренінг

Розділ 31. СТРАХУВАННЯ У НІМЕЧЧИНІ

31.1. Страховий ринок Німеччини

31.2. Регулювання страхової діяльності у Німеччині

31.3. Медичне страхування у Німеччині

Висновки