Страхова діяльність у Німеччині піддається досить жорсткому державному регулюванню. Всі компанії, що діють на Німецькому страховому ринку, підлягають нагляду з боку Федерального органу з нагляду за ринком фінансових послуг (BAFIN). BAFIN утворено 1 травня 2002 р. шляхом злиття трьох організацій - Федеральної служби нагляду за ринком кредитів (ВАК), Федеральної служби нагляду за ринком страхування (BAV) і Федеральної служби нагляду за ринком цінних паперів (BAW), які стали основою трьох головних підрозділів.

BAFIN здійснює нагляд за діяльністю кредитних інститутів, страхових компаній, а також компаній, що займаються торгівлею цінними паперами, і компаній, що надають фінансові послуги. Діяльність BAFIN контролюється Міністерством фінансів Німеччини. Відділення BAFIN знаходяться в Бонні та Франкфурті-на-Майні й налічують близько 1600 співробітників. BAFIN фінансується цілком із відрахувань з компаній, за якими наглядає.

Під наглядом BAFIN перебуває близько 2100 кредитних інститутів, близько 700 компаній, що надають фінансові послуги, 630 страхових компаній, 25 пенсійних фондів і 80 інвестиційних компаній, 6000 інвестиційних фондів.

Головна мета BAFIN - забезпечення дієздатності, цілісності та стабільності фінансової системи Німеччини.

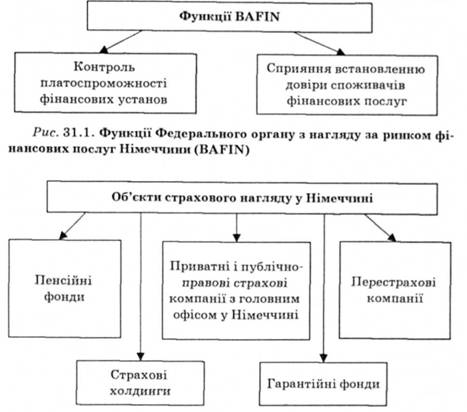

BAFIN виконує дві основні функції - контроль платоспроможності банків, страхових компаній та інших фінансових інститутів і сприяння встановленню довіри вкладників, клієнтів банків і страхових компаній та інших споживачів фінансових послуг до фінансових ринків (рис. 31.1)

Нагляд за ринком страхування полягає у здійсненні контролю за реальним виконанням зобов'язань за страховими полісами та дотриманням інтересів застрахованих. Діяльність BAFIN ґрунтується на законі "Про нагляд за страховою діяльністю" і директивах ЄС. ВАРШ здійснює нагляд за компаніями й організаціями, що працюють на федеральному рівні, а також за великими локальними компаніями (рис. 31.2). За локальними публічно-правовими страховиками і за дрібними компаніями наглядають земельні уряди.

Рис. 31.2. Об'єкти страхового нагляду у Німеччині

Нагляд за системами соціального страхування - державними медичними касами, державними пенсійними касами, страхуванням від безробіття в службі зайнятості, страхуванням "догляду" у державних медичних касах, державним страхуванням від нещасних випадків здійснюється іншими органами.

Можна виділити дві фази нагляду: одержання дозволу на страхову діяльність і контроль поточної діяльності. Усі страхові компанії, що займаються прямим страхуванням (крім перестрах овиків), повинні отримати ліцензію на здійснення страхової діяльності від БАРДО. Для отримання ліцензії необхідно погодити кандидатури вищої ланки управління страхової компанії, надати документ, що підтверджує розмір сплаченого статутного капіталу, бізнес-план, довідки про членів Ради директорів, правила та тарифи за видами страхування, передбачувану програму перестрахового захисту, очікувані витрати на ведення справи, довідку про розмір резервних фондів тощо.

Для одержання дозволу на страхову діяльність у Німеччині організації необхідно:

o мати відповідну правову форму:

- акціонерного товариства;

- товариства взаємної відповідальності;

- публічно-правової організації;

o мати намір займатися виключно страховою і тісно пов'язаною з нею діяльністю. При цьому є вимога щодо розподілу видів страхування, наприклад, компанія, що здійснює страхування життя, не має права займатися медичним страхуванням;

o мати бізнес-план з описом ризиків, які передбачається страхувати;

o мати чітку політику перестрахування;

o мати достатній власний капітал. Вимоги до мінімального капіталу залежать від набору видів передбачуваної страхової діяльності. Абсолютний мінімум гарантійного фонду для кожного з видів страхування становить 2 млн євро, для видів страхування з підвищеним ризиком, таких як страхування цивільної відповідальності, абсолютний мінімум дорівнює З млн євро. Також необхідно довести наявність засобів для відкриття бізнесу й організації збуту;

o мати як мінімум двох директорів з необхідною для ведення цього бізнесу кваліфікацією;

o щоб частка одного зі співвласників становила не менше 10 %. До таких співвласників ставляться особливі вимоги.

Одна з найважливіших функцій ВАГДО - це моніторинг рівня платоспроможності страхових компаній. Крім того, цей орган затверджує керівний склад вищої ланки страхової компанії і кандидатури внутрішніх аудиторів, надає допомогу акціонерам у випадках порушення процедурних питань статутної діяльності страхової компанії. BAFIN видає розпорядження та інструкції щодо ведення бухгалтерського обліку, методів оцінки результатів інвестиційної діяльності, підрахунків технічних резервів тощо.

Основна мета В AFIN полягає у захисті інтересів страхувальників. Це дуже важливо, оскільки у Німеччині немає окремого централізованого гарантійного фонду відшкодування збитків страхувальників у випадку банкрутства страховика. Єдиним винятком із цього правила є гарантійний фонд страхування цивільної відповідальності власників транспортних засобів, який відшкодовує збитки постраждалим у результаті дорожньо-транспортної пригоди, якщо автовласник не мав поліса обов'язкового страхування цивільної відповідальності.

Вимоги BAFIN до страхових компаній:

o діяльність страхових компаній повинна здійснюватися з дотриманням закону "Про страховий контракт" і Цивільного кодексу;

o дотримання інтересів клієнтів страхових компаній (наприклад, у випадку накопичувального страхування життя компанія повинна в адекватному обсязі ділитися доходами, отриманими від інвестування сплачених внесків);

o адекватність величини внесків та достатність резервів;

o помірність інвестиційного ризику;

o відповідність рівня платоспроможності страхової компанії вимогам, установленим законом "Про нагляд за страхуванням";

o достатність перестрахування;

o ведення бізнесу (бухгалтерія, звітність і т. ін.) згідно з прийнятими нормами.

Основним джерелом інформації для BAFIN є обов'язкова звітність страхових компаній. Також BAFIN здійснює регулярний контроль у головних офісах і представництвах компаній. Під час перевірки страхова компанія зобов'язана пред'являти всі необхідні документи і звітувати з усіх питань, що виникають. Страхові компанії, засновані в окремих федеральних землях, підлягають нагляду з боку уповноважених земельною владою органів.

Страхові компанії Німеччини повинні щорічно здійснювати зовнішній аудит. Кандидатура зовнішнього аудитора узгоджується з Радою директорів страхової компанії та BAFIN. Результати зовнішнього аудиту оформлюються як аудиторський висновок. Особлива увага в ньому приділяється оцінці фінансової стійкості страхової компанії, рівню її платоспроможності, розміру та розміщенню страхових резервів. Річний звіт страхової компанії разом з аудиторським висновком надається акціонерам і публікується в ЗМІ.

Висновки

Навчальний тренінг

Розділ 32. СТРАХУВАННЯ У ФРАНЦІЇ

32.1. Класифікація страхової діяльності у Франції

32.2. Форми та організаційні структури французьких страхових компаній

Організаційні структури страхових компаній

32.3. Оцінка результатів діяльності французьких страхових компаній

Висновки

Навчальний тренінг