1. Загальна характеристика страхового (перестрахового) брокера Для юридичної особи:

повна та скорочена назва, коли і де проведена державна реєстрація та перереєстрація, номер та дата видачі свідоцтва (сертифіката), що підтверджує наявність знань та кваліфікації керівників юридичних осіб, місцезнаходження, інформація про забезпечення приміщеннями, оргтехнікою, зв'язком та персоналом.

Для фізичної особи — підприємця:

прізвище, ім'я та по-батькові, коли і де проведена державна реєстрація та перереєстрація, номер та дата видачі свідоцтва (сертифіката), що підтверджує наявність знань та кваліфікації фізичної особи — підприємця, місце проживання, інформація про забезпечення приміщеннями оргтехнікою та засобами зв'язку.

2. Огляд стану посередницьких послуг у регіонах і сферах діяльності страхового (перестрахового) брокера (оцінка загальної кількості об'єктів страхування, конкурентності страхового середовища, сегментів ринку, які планує охопити страховий (перестраховий) брокер, інші характеристики стану і перспектив діяльності страхового та перестрахового брокера).

3. Стратегія маркетингу.

4. Організаційна структура страхового (перестрахового) брокера та перспективи її розвитку. Юридичне та аудиторське забезпечення діяльності страхового (перестрахового) брокера, що передбачає наявність відповідних структур у його складі або укладених відповідних угод на юридичне та аудиторське обслуговування.

Підпис заявника_

Додаток З. КЛАСИФІКАЦІЯ СТРАХОВИХ ОРГАНІЗАЦІЙ

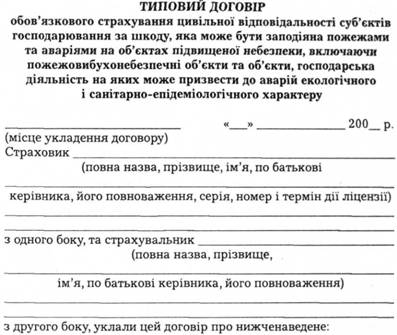

Додаток 4. ТИПОВИЙ ДОГОВІР ОБОВ'ЯЗКОВОГО СТРАХУВАННЯ ЦИВІЛЬНОЇ ВІДПОВІДАЛЬНОСТІ

1. Предмет договору

Страховик, відповідно до Порядку і правил проведення обов'язкового страхування цивільної відповідальності суб'єктів господарювання за шкоду, яка може бути заподіяна пожежами та аваріями на об'єктах підвищеної небезпеки, включаючи пожежовибухонебезпечні об'єкти та об'єкти, господарська діяльність на яких може призвести до аварій екологічного і санітарно-епідеміологічного характеру, затверджених Постановою Кабінету Міністрів України від 16 листопада 2002 р. №1788 (далі — Порядок і правила), проводить страхування цивільної відповідальності страхувальника за шкоду, заподіяну третім особам, в межах, у терміни і на умовах цього договору.

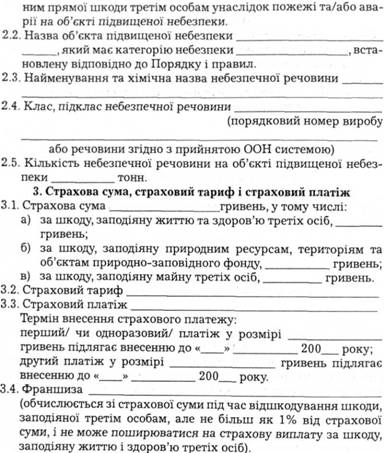

2. Об'єкти страхування 2.1. Об'єктами страхування, згідно з Порядком і правилами, є майнові інтереси страхувальника, що не суперечать законодавству, пов'язані з відшкодуванням страхувальником заподіяної

4. Права та обов'язки сторін

4.1. Страхувальник зобов'язується:

— вживати всіх необхідних заходів для запобігання випадкам заподіяння шкоди життю, здоров'ю фізичних осіб і майну фізичних та юридичних осіб, у тому числі природним ресурсам, територіям та об'єктам природно-заповідного фонду;

— у разі настання пожежі та/або аварії на об'єкті підвищеної небезпеки під час дії договору обов'язкового страхування негайно повідомити про це територіальні органи МНС і Державного департаменту пожежної безпеки та виконувати всі їх розпорядження щодо складення акта або іншого документа для реєстрації події;

— у разі настання страхового випадку протягом двох робочих днів з дати його настання письмово повідомити про це страховика та сприяти йому в розслідуванні цього випадку, а також повідомити про всі події, які можуть стати підставою для пред'явлення претензій чи подання позову до суду ЩОДО відшкодування шкоди, заподіяної фізичній та юридичній особі, природним ресурсам, територіям та об'єктам природно-заповідного фонду;

— перераховувати на розрахунковий рахунок страховика страховий платіж у розмірі, передбаченому пунктом 3.3 цього договору.

4.2. Страховик зобов'язується після одержання документів, які підтверджують настання цивільної відповідальності страхувальника перед третьою особою, виплатити страхувальнику (потерпілій особі) страхове відшкодування протягом трьох робочих днів з дати оформлення страхового акта.

4.3. Страхувальник має право:

— отримати страхове відшкодування у разі настання страхового випадку згідно з умовами цього договору;

— оскаржити відмову страховика у виплаті страхового відшкодування в судовому порядку.

4.4. Страховик має право брати участь у розгляді справи в суді про стягнення зі страхувальника шкоди, заподіяної третім особам.

5. Порядок здійснення страхового відшкодування

5.1. Для отримання страхового відшкодування страхувальник зобов'язаний надати страховику оригінали або нотаріально засвідчені копії таких документів:

— заяву про виплату страхового відшкодування;

— висновок відповідної експертизи про характер пожежі та/ або аварії і розмір заподіяної шкоди;

— рішення суду про стягнення зі страхувальника на користь третьої особи або підтверджувальні документи страхувальника та третьої особи про врегулювання питання за участю страховика про розмір шкоди, заподіяної внаслідок настання страхового випадку без звернення до суду.

За вимогою страховика страхувальник повинен надати йому оригінали або нотаріально засвідчені копії:

— документів, що підтверджують ступінь виконання вимог експертного висновку про стан об'єкта до моменту пожежі та/або аварії;

— акта або інших документів про пожежу та/або аварію на об'єкті підвищеної небезпеки, складені органами (комісією), що здійснюють державний нагляд і контроль у відповідній сфері діяльності пов'язаної з об'єктами підвищеної небезпеки;

— договору обов'язкового страхування;

— платіжного документа, що підтверджує сплату страхових внесків.

5.2. Страховик не пізніше, ніж протягом 14 робочих днів з дати отримання всіх необхідних документів приймає рішення про виплату страхового відшкодування або про відмову у його виплаті. У разі прийняття рішення про відмову у виплаті страхового відшкодування страховик у триденний термін з дати його прийняття письмово повідомляє страхувальника та/або третю особу про прийняте, рішення з обґрунтуванням причин відмови. У разі прийняття рішення про виплату страхового відшкодування страховик не пізніше, ніж протягом 14 робочих днів з дати отримання документів, зазначених у пункті 5.1. цього договору, складає страховий акт і не пізніше, ніж протягом трьох робочих днів з дати його складення виплачує страхове відшкодування.

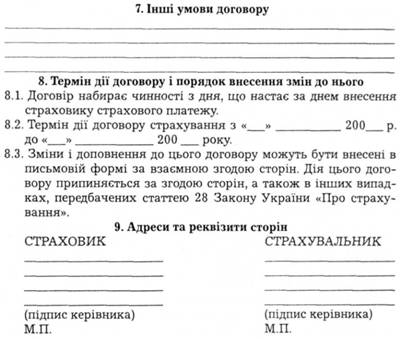

5.3. У разі виплати страхового відшкодування договір діє до кінця терміну, визначеного пунктом 8.2 цього договору. При цьому страхова сума становить різницю між страховою сумою, визначеною цим договором, та виплаченим страховим відшкодуванням.

5.4. Сума страхового відшкодування за один або кілька страхових випадків не може перевищувати страхової суми, визначеної цим договором. Якщо страхове відшкодування виплачено в повному розмірі страхової суми, дія цього договору припиняється і страхувальник повинен поновити договір.

5.5. Страховик має право відмовити у виплаті страхового відшкодування у випадках, передбачених статтею 26 Закону України "Про страхування", а також у разі:

— коли шкоду, заподіяну внаслідок стихійного лиха, неможливо було передбачити;

— коли страховий випадок стався внаслідок воєнних дій, масових заворушень, порушень громадського порядку, терористичного акту.

6. Відповідальність сторін та порядок розв'язання спорів

6.1. У разі невиконання або неналежного виконання зобов'язань за цим договором сторони несуть відповідальність згідно Із законодавством.

6.2. За несвоєчасне здійснення страхового відшкодування в терміни, передбачені пунктом 5.2. цього договору, страховик сплачує пеню в розмірі_за кожний день прострочення, але

не більше, ніж подвійна облікова ставка Національного банку, що діяла на день укладення договору.

6.3. Спори, що виникають під час виконання зобов'язань за цим договором, розв'язуються у порядку, передбаченому законодавством.

1. Предмет договору

1.1. Страховик страхує цивільну відповідальність страхувальника з метою забезпечення відшкодування ним шкоди, заподіяної третім особам внаслідок володіння, зберігання чи використання зброї, згідно з Порядком і правилами проведення обов'язкового страхування цивільної відповідальності громадян України, що мають у власності чи іншому законному володінні зброю, за шкоду, яка може бути заподіяна третій особі або її майну внаслідок володіння, зберігання чи використання цієї зброї, затверджених Постановою Кабінету Міністрів України від 29 березня 2002 р. №402 (далі — Порядок).

1.2. Об'єктом страхування є майнові інтереси, що не суперечать законодавству, пов'язані з відшкодуванням страхувальником заподіяної ним шкоди життю, здоров'ю та/або майну фізичних і юридичних осіб, унаслідок володіння, зберігання чи використання зброї.

1.3. Страховим випадком є подія, в результаті якої настає цивільно-правова відповідальність страхувальника щодо відшкодування ним шкоди, заподіяної третій особі та/або її майну внаслідок володіння, зберігання чи використання зброї. Сукупність усіх претензій та позовів, пред'явлених третіми особами щодо відшкодування шкоди, спричиненої однією подією, вважаються одним страховим випадком.

Додаток 5. ТИПОВИЙ ДОГОВІР ОБОВ'ЯЗКОВОГО СТРАХУВАННЯ ГРОМАДЯН УКРАЇНИ

Додаток 6. ТИПОВИЙ ДОГОВІР СТРАХУВАННЯ ВІДПОВІДАЛЬНОСТІ ВЛАСНИКІВ СОБАК

Список літератури

МОДУЛЬ 1

1. Необхідність страхового захисту як важливого засобу економічної безпеки

2. Страхові фонди як матеріальна основа страхового захисту та його форми

3. Самострахування, його джерела меж доцільного застосування

4. Виникнення та етапи розвитку страхування

5. Сутність страхування та його місце в системі грошових відносин