Виробничі фонди (ВФ)- сукупність засобів і предметів праці, необхідних для ведення виробництва, виражена у грошовій формі. Залежно від способів перенесення вартості на продукт В.Ф. поділяються на основні та оборотні. Основні ВФ (засоби праці) використовуються тривалий час і переносять свою вартість на продукт частинами, в міру фізичного зношування, у вигляді амортизаційних відрахувань. Оборотні ВФ (предмети праці) споживаються в одному виробничому циклі і повністю переносять свою вартість на створений продукт. До них належать сировина, паливо, допоміжні і комплектуючі матеріали та ін.

Потрібно відрізняти поняття виробничих фондів від матеріальних активів, що деколи ототожнюються. Матеріальні активи - основні фонди та оборотні активи виражені у будь-якому вигляді. Вони відрізняються від коштів, цінних паперів, деривативів та нематеріальних активів.

Облік основних фондів здійснюється в натуральній та вартісній формі. Натуральними показниками є: площа, потужність, кількість. Вони використовуються при визначенні виробничих потужностей, розробці балансів обладнання, удосконалення складу основних фондів. Вартісна форма обліку необхідна для визначення розмірів амортизації, калькулювання собівартості продукції.

Розрахункова таблиця основних виробничих фондів складається по тих основних виробничих фондах, які є в наявності на підприємстві. Якщо аналіз даної таблиці показує недостатню потужність основних фондів для досягнення відповідної мети, то створюється допоміжна таблиця балансу наявності і потреби в основних виробничих фондах, що складаються з двох частин. З неї чітко видно потребу або надлишок основних фондів та можна робити висновок про купівлю чи продаж допоміжних фондів.

Таблиця 11.1

РОЗРАХУНОК ОСНОВНИХ ВИРОБНИЧИХ ФОНДІВ ТУРИСТИЧНОГО ПІДПРИЄМСТВА

п/п | Основні виробничі фонди | Кільк. (Шт.) | Технічна потуж. (шт./год.) | Балансова ціна |

1. | Будівлі: - адміністративні; - виробничі | |||

2. | Споруди | |||

3. | Передавальні пристрої | |||

4. | Транспортні засоби | |||

5. | Силові машини і обладнання | |||

6. | Інструменти | |||

7. | Господарський інвентар | |||

8. | Виробничий інвентар | |||

9. | Багаторічні насадження | |||

11. | Затрати на поліпшення і рекультивацію землі | |||

12. | Інші |

Виробнича структура основних фондів - це співвідношення різних груп основних фондів в їх загальній вартості. Співвідношення активної і пасивної частини основних фондів свідчить про виробничу потужність підприємства. Прогресивною є така структура основних фондів, де доля активної частини зростає. На виробничу структуру основних фондів впливають такі фактори: 1) виробничі та матеріально-технічні особливості галузі; 2)форми суспільної організації виробництва; 3)форми відтворення основних фондів; 4) технічний рівень виробництва; 5) рівень організації будівельних робіт; 6) розміщення підприємства.

Галузева структура основних фондів - це співвідношення питомої ваги основних фондів різних галузей до їх загальної вартості. Розрізняють також вікову структуру основних фондів, що являється співвідношенням різних вікових груп основних фондів в їх загальній сумі.

Положення (стандарт) бухгалтерського обліку 7 "Основні засоби" (далі - Положення (стандарт) 7) визначає методологічні засади формування в бухгалтерському обліку інформації про основні засоби інші необоротні матеріальні активи та незавершені капітальні інвестиції в необоротні матеріальні активи (далі - основні засоби), а також розкриття інформації про них у фінансовій звітності.

Згідно згаданого стандарту, об 'єкт основних засобів - це: закінчений пристрій з усіма пристосуваннями і приладдям до нього; конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій; відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно; інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством.

Для цілей бухгалтерського обліку основні засоби класифікуються за такими групами:

1. Основні засоби

1.1. Земельні ділянки.

1.2. Капітальні витрати на поліпшення земель.

1.3. Будинки, споруди та передавальні пристрої.

1.4. Машини та обладнання.

1.5. Транспортні засоби.

1.6. Інструменти, прилади, інвентар (меблі).

1.7. Тварини.

1.8. Багаторічні насадження.

1.9. Інші основні засоби.

2. Інші необоротні матеріальні активи

2.1. Бібліотечні фонди.

2.2. Малоцінні необоротні матеріальні активи.

2.3. Тимчасові (нетитульні) споруди.

2.4. Природні ресурси.

2.5. Інвентарна тара.

2.6. Предмети прокату.

2.7. Інші необоротні матеріальні активи.

Підприємства можуть установлювати вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів.

Терміни, що наведені в положеннях (стандартах) бухгалтерського обліку, мають таке значення:

Амортизація - систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Вартість, яка амортизується, - первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Група основних засобів - сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

Зменшення корисності - втрата економічної вигоди в сумі перевищення залишкової вартості активу над сумою очікуваного відшкодування.

Знос основних засобів - сума амортизації об'єкта основних засобів з початку його корисного використання.

Первісна вартість об'єкта основних засобів складається з таких витрат:

1. Суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

2. Реєстраційні збори, державне мито та аналогічні платежі, що здійснюються в зв'язку з придбанням (отриманням) прав на об'єкт основних засобів;

3. Суми ввізного мита;

4. Суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

5. Витрати зі страхування ризиків доставки основних засобів;

6. Витрати на транспортування, установку, монтаж, налагодження основних засобів;

7. Інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Підприємство може переоцінювати об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його справедливої вартості на дату балансу. У разі переоцінки об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт.

Об'єктом амортизації є вартість основних засобів (окрім вартості землі і незавершених капітальних інвестицій).

Амортизація основних засобів (крім інших необоротних матеріальних активів) нараховується із застосуванням таких методів:

1) прямолінійного, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів;

2) зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість;

3) прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється;

4) кумулятивного, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на суму числа років його корисного використання;

5) виробничого, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

Оцінку основних фондів здійснюють за:

1. Балансовою вартістю (початкова або відновна вартість)

2. Балансова вартість з врахуванням зношення (залишкова вартість)

Початкова балансова вартість основних фондів (Вп) показує їх вартість на момент встановлення і обчислюється за формулою:

де Ц - ціна, Т - транспортні витрати, М - монтажні витрати.

Початкова вартість основних фондів з врахуванням зношення (Вп'):

Т - кількість років експлуатації,

А - щорічна сума амортизаційних відрахувань.

Також можна оцінити основні фонди за відновною вартістю:

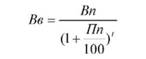

Відновна вартість основних фондів (Вв) - це вартість відтворення в сучасних умовах. Вона обчислюється за формулою[18, с. 189]:

де Пп - річний приріст продуктивності праці в країні.

Відновна вартість основних фондів з врахуванням зношення:

Вв'=Вв - г*А

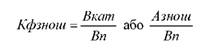

Зношення основних фондів є фізичним і моральним. Мірилом фізичного зношення є коефіцієнт фізичного зношення (Кф.знош.), який можна обчислити[21, с. 201]:

Вкап.рем. - вартість капремонтів від початку служби.

Азнош. - сума амортизаційних відрахувань від початку служби, грн.

Моральне зношення буває двох видів. Моральне зношення першого роду являє собою передчасне (до закінчення строку фізичної служби) обезцінення основних фондів викликане здешевленням відтворення основних фондів. Моральне зношення другого роду викликане використанням більш продуктивних засобів праці і не можливе для пі-драхування, бо воно є різним для різних споживачів.

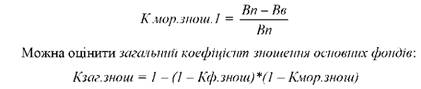

Для оцінки морального зношення першого роду використовується коефіцієнт морального зношення:

Процес відшкодування зношення основних фондів здійснюється шляхом амортизації. Із амортизаційних сум, що включаються у склад витрат на виробництво продукції, формується амортизаційний фонд, який використовується для відтворення основних.

Згідно з "Положення про порядок визначення амортизації та віднесення амортизаційних відрахувань на витрати підприємства (обігу)" амортизації підлягають витрати пов'язані із:

o Придбанням та введенням в експлуатацію основних фондів;

o Самостійним виготовленням основних фондів;

o Проведенням певних видів ремонтів, реконструкції і модернізації основних фондів;

o Поліпшенням земель.

Для здійснення процесу нарахування амортизації основні фонди підприємства поділяють на такі групи:

1. Нерухомість: будівлі, споруди, їх компоненти, передавальні пристрої;

2. Рухомість: транспортні засоби, меблі, офісне обладнання, побутові електро-механічні прилади та інструменти, інформаційні системи;

3. Інші основні фонди, що не ввійшли до перших двох груп. Згідно вищезгаданого "Положення..." затверджені річні норми

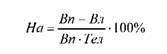

амортизації для кожної групи основних фондів на початок звітного року. Для нерухомості першої групи - 5%, для рухомих засобів другої групи - 25% і для третьої групи - 15%. Річні норми амортизації (На) для певної групи обладнання визначається за формулою:

де Вл - ліквідаційна вартість основних фодів, визначений технічною документацією.

Суми амортизації А визначаються як добуток балансів вартості основних фондів станом на початок звітного кварталу (Вп) встановленої для відповідної групи норм амортизації (На):

З метою пожвавлення процесу відтворення основних фондів та захисту нагромаджених амортизаційних сум від знецінення підприємствам дозволено здійснювати прискорену амортизацію активної частини основних фондів. Нашими підприємствами не застосовуються такі методи нарахування амортизації, тільки зарубіжними. Наші підприємства здебільшого рахують амортизацію простим способом ділення загальної вартості основних фондів на термін служби і таким чином дістають річні норми амортизації, що близькі до затверджених "Положенням...". Проте тут розглянемо два способи прискореного нарахування амортизації, що застосовуються зарубіжними підприємствами.

Перший метод зменшуваного залишку. Він полягає у тому, що норма амортизації, яка використовується при рівномірному нарахуванні зношення збільшується у 1,5-2 рази, а амортизаційні суми обчислюються за цією нормою не від початкової вартості основних фондів, а від недоамортизованої частини [21, с. 189]:

Другий метод - кумулятивний. Цей метод є простішим по відношенню до першого і здійснюється в декілька етапів. Спочатку додаються числові значення років служби устаткування, наступним етапом є утворення дробів з тих чисел в зворотньому порядку і на кінець обчислюються річні суми амортизації множенням дробів на початкову вартість устаткування. Кумулятивний метод характеризується більш високими нормами амортизації в першій половині амортизаційного періоду і поступовим зниженням в другій половині.

Важливим є підрахування середньорічної вартості основних фондів (Seep), що обчислюється за формулою:

Бпоч. - вартість основних фондів на початок року, грн.

See - вартість введених протягом року основних фондів, грн.

Теє - кількість місяців до кінця року, протягом яких функціонуватимуть введені основні фонди.

Seue. - вартість виведених з експлуатації основних фондів протягом року, грн.

Теие. - кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

РОЗДІЛ VI. ФІНАНСОВИЙ ПЛАН

Тема 12. Планування поточних витрат і основних фінансових звітів на туристичних підприємствах

12.1. Особливості фінансових відносин туризму

Планування різниці між прибутками та видатками підприємства

12.2. Планування ключових фінансових показників

Показники ліквідності

Показники активності (оборотності)

Показники прибутковості

Показники використання фінансового важеля