Державний кредит — це сукупність грошових коштів, мобілізованих державою, яка є позичальником і гарантом. Державний кредит є досить специфічною ланкою державних фінансів, оскільки він не має окремого фонду фінансових ресурсів, а кошти, що мобілізуються з його допомогою, проходять через бюджет. В окремих випадках через кредит залучаються кошти у фонди цільового призначення чи під цільові проекти.

Державний кредит може мати дві форми:

— ощадна справа (належить до державного кредиту, якщо залучені кошти спрямовуються у доходи бюджету);

— державні позики (основна форма державного кредиту) (табл. 6.1).

Відносини державного кредиту на загальнодержавному рівні врегульовані ст. 16 і 17 Бюджетного кодексу. Право на здій-

Таблиця 6.1. Класифікація державних позик

Критерії класифікації | Вид | Характеристика |

За правовим оформленням | Державні позики, що надаються на підставі угод | Надходять, як правило, від урядів інших країн, міжнародних організацій та фінансових інституцій |

Державні позики, забезпечені випуском цінних паперів | За допомогою цінних паперів мобілізуються кошти на фінансовому ринку | |

За формою емісії | Облігації | Боргове зобов'язання держави, за яким в установлені строки повертається борг і виплачується дохід у формі відсотка чи виграшу. Вони можуть бути знеособленими (на покриття бюджетного дефіциту) і цільовими (під конкретні проекти) |

Казначейські зобов'язання | Мають характер боргового зобов'язання, спрямованого тільки на покриття бюджетного дефіциту. Виплата доходів здійснюється у формі відсотків | |

За місцем розміщення | Внутрішні | Надаються юридичними і фізичними особами цієї чи інших країн |

Зовнішні | Надходять ззовні — від урядів, юридичних і фізичних осіб інших країн, міжнародних організацій і фінансових інституцій | |

За строком погашення | Короткострокові | Строк погашення до 1 року |

Середньострокові | Строки погашення від 1 до 5 років |

Закінчення табл. 6.1

Критерії класифікації | Вид | Характеристика |

Довгострокові | Строк погашення понад 5 років | |

За характером виплати доходу | Відсоткові | Дохід встановлюється у вигляді позикового відсотка. При цьому може встановлюватись як твердо фіксована на весь період позики ставка, так і пільгова |

Виграшні | Виплата доходу здійснюється на підставі проведення тиражів виграшів | |

Дисконтні | Державні цінні папери купуються з певною знижкою, а погашаються за номінальною вартістю |

спення державних внутрішніх та зовнішніх позик у межах і на умовах, передбачених Законом про Державний бюджет України, має держава в особі міністра фінансів України за дорученням Кабінету Міністрів України. Платежі, пов'язані з виконанням гарантійних зобов'язань, належать до платежів за боргом. У випадку невиконання юридичними особами своїх зобов'язань щодо погашення та обслуговування наданих на умовах повернення кредитів, залучених державою або під державні гарантії, інших гарантованих державою зобов'язань та стягнення заборгованості перед Державним бюджетом України з наданих підприємствам і організаціям позик із державного бюджету, позик, наданих за рахунок коштів, залучених державою або під державні гарантії, плати за користування цими позиками органи стягнення застосовують механізм стягнення цієї заборгованості у порядку, передбаченому законом для стягнення не внесених у строк податків і неподаткових платежів, включаючи погашення такої заборгованості за рахунок майна боржників.

Використання державою у своїй фінансовій політиці залучення коштів на кредитній основі зумовлює формування державного боргу і необхідності розроблення системи управління цим боргом. Під час економічних спадів державне запозичення слугує цілям стабілізації економіки, оскільки перешкоджає різкому падінню сукупного попиту. Позитивний вплив дефіцитно-фінансових видатків посилюється дією ефекту мультиплікатора: зростання державних видатків спричинює кількаразове зростання сукупних витрат, а отже — й обсягу ВВП. Одним із методів стимулювання сукупного попиту під час економічних спадів може бути випуск державних позик з метою фінансування виробничих інвестицій. Іншим механізмом впливу державних позик на економічний розвиток є збільшення зайнятості виробничих факторів. В економіці, яка характеризується неповною зайнятістю виробничих факторів, додаткові державні видатки, фінансовані позиками, дають поштовх внутрішньому виробництву, що в свою чергу сприяє повнішому завантаженню матеріальних факторів виробництва і підвищенню рівня зайнятості. Допускаючи бюджетний дефіцит, держава стимулює внутрішнє виробництво за допомогою підтримання сукупного попиту. Стимулювальний вплив на розвиток економіки має залучення зовнішніх позик, оскільки у реальних термінах означає надходження додаткових ресурсів, що можуть дати поштовх економічному зростанню.

Причинами створення і збільшення державного боргу є:

— трансформаційний спад виробництва і звуження на цій основі податкової бази;

— циклічні спади в економіці;

— несприятливий інвестиційний клімат;

— збільшення державних видатків без відповідного зростання державних доходів;

— зменшення податків з метою стимулювання економіки без відповідного зменшення державних витрат;

— вплив політичних циклів — надмірне збільшення видатків у виборчий період.

Боргові зобов'язання держави та органів місцевого самоврядування врегульовані Бюджетним кодексом. Функції державного боргу (економічна суть):

— фіскальна — залучення державою необхідних коштів для фінансування бюджетних видатків,

— регулювальна — коригування обсягу грошової маси через купівлю-продаж цінних паперів Національного банку України.

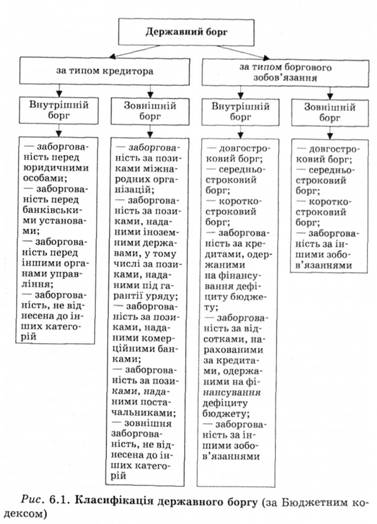

Класифікація державного боргу за Бюджетним Кодексом подана на рис. 6.1, а державні боргові зобов'язання наведені у табл. 6.2.

Абсолютний розмір державного боргу є не дуже показовим макроекономічним індикатором, оскільки борг зростає у міру збільшення ВВП і на його величину впливає інфляція. Більш змістовними е відносні показники заборгованості, а саме відношення боргу до ВВП та відношення суми обслуговування боргу до ВВП. Відносна величина державного боргу ("борг/ ВВП") залежить від таких факторів, як рівень відсоткової ставки, якою визначається розмір виплат за боргом, темп зростання реального ВВП та обсяг первинного бюджетного дефіциту. Зменшення відносної заборгованості в економіці можливе за умови, якщо темпи зростання реального ВВП зменшуватимуться, а частка первинного бюджетного надлишку щодо ВВП збільшуватиметься.

Управління заборгованістю поділяється на три стадії: залучення фінансування, його розміщення (використання) та погашення боргу. Відповідно система управління заборгованістю країни містить:

1) аналіз кредитоспроможності — можливості країни позичати гроші;

2) оцінювання платоспроможності — здатність обслуговувати борг;

— контроль рівня заборгованості;

— контроль за складом боргу.

Управління державним боргом — це сукупність заходів держави з виплати відсотків кредиторам і погашення позик, зміни умов уже випущених позик, визначення умов випуску нових позик. Виплата відсотків за позиками та їх погашення здійснюються за рахунок бюджетних коштів. Однак в умовах зростання державного боргу й обмеженості бюджетних коштів держава може здійснювати рефінансування державного боргу,

Таблиця 6.2, Державні боргові зобов'язання

Прямі боргові зобов'язання | Умовні (гарантовані) боргові зобов'язання |

Зобов'язання, що беруться державою як безпосереднім позичальником через випуск державних цінних паперів, укладення угод про позику або іншими шляхами, передбаченими законодавством України, у тому числі у результаті отримання розпорядниками коштів державного бюджету кредитів, залучених під державні гарантії | Зобов'язання, що беруться безпосередньо юридичними особами та гарантуються державою, у тому числі зобов'язання за кредитами МВФ, окрім випадків їх безпосереднього спрямування до державного бюджету. До набрання чинності державних гарантій зазначені зобов'язання не враховуються як державний борг й операції за ними не відображаються у показниках державного бюджету, крім випадків отримання таких кредитів розпорядниками. У випадку набрання чинності державних гарантій умовні (гарантовані) боргові зобов'язання переходять до прямих боргових зобов'язань і визнаються прямим державним боргом у розмірі невиконаних позичальником у строк зобов'язань |

тобто погашати державний борг шляхом залучення коштів від випуску нових позик.

Граничний обсяг внутрішнього та зовнішнього державного боргу, боргу АРК чи місцевого самоврядування, граничний обсяг надання гарантій установлюється на кожен бюджетний період відповідно до закону про Державний бюджет України на поточний рік чи рішення про місцевий бюджет. Величина основної суми державного боргу не має перевищувати 60 % фактичного річного обсягу ВВП України. У випадку перевищення граничної величини Кабінет Міністрів України зобов'язаний вжити заходи для приведення цієї величини у відповідність до положень кодексу. Держава не несе відповідальності за зобов'язаннями за запозиченнями до місцевих бюджетів. Видатки на обслуговування боргу здійснюються за рахунок коштів загального фонду бюджету.

Видатки па обслуговування боргу місцевих бюджетів не можуть щорічно перевищувати 10 % видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Якщо у процесі погашення основної суми боргу та платежів на його обслуговування, зумовленої договором між кредитором і позичальником, наявне порушення графіка погашення з вини позичальника, відповідна рада не має права здійснювати нові запозичення протягом п'яти наступних років. Порядок здійснення запозичень до місцевих бюджетів установлюється Кабінетом Міністрів України відповідно до умов, визначених Бюджетним кодексом.

Методи управління державним боргом є такими.

• Конверсія — зміна дохідності позик, яка відбувається внаслідок зміни ситуації на фінансовому ринку (наприклад, рівня облікової ставки ІІБУ) чи погіршення фінансового стану держави.

• Консолідація — перенесення зобов'язань за раніше випущеною позикою на нову позику з мстою продовження строку позики, що проводиться у формі обміну облігацій попередніх позик.

• Уніфікація — об'єднання кількох позик в одну, що спрощує управління державним боргом.

• Обмін за регресним співвідношенням — обмін облігацій попередніх позик на нові, що проводиться з мстою скорочення державного боргу, але не є оптимальним шляхом, оскільки означає часткову відмову держави від своїх боргів.

• Відстрочка погашення — перенесення строків виплати заборгованості, при цьому у цей період виплата доходів не проводиться.

• Анулювання боргу, що означає повну відмову держави від своїх зобов'язань. Прийняття рішення про анулювання (відмову від виплати) боргів проводиться або на підставі політичних мотивів, або у випадках фінансової неспроможності держави. Прикладом анулювання боргів є відмова уряду СРСР виплатити борги царської Росії. Коли держава є неспроможною виконати платежі з погашення та обслуговування позик в односторонньому порядку може бути прийнято рішення про відмову виконати передбачені платежі, що отримало назву дефолту. Він можливий за таких умов: державні органи не здатні залучити необхідні кошти для обслуговування позик, у країні бракує валютних резервів, а кредитори не дають згоди на проведення рефінансування боргу.

Для оцінювання боргу використовуються показники заборгованості, які вимірюють різні складові зовнішнього боргу:

— відношення розміру боргу до експорту та ВВП;

— відношення загальної суми платежів з обслуговування боргу до експорту та державних доходів;

— коефіцієнт обслуговування боргу (співвідношення між сумою виплат з обслуговування боргу та величиною експорту товарів і послуг).

Боргова криза — це криза зовнішньої заборгованості, яка виявляється у неспроможності країни-боржника обслуговувати зовнішню заборгованість у повному обсязі, зокрема здійснювати виплати з обслуговування накопиченої суми боргу відповідно до початкових угод. Традиційним методом зменшення боргу є його реструктуризація (часткове анулювання боргу, зниження відсотків з обслуговування боргу, продовження строків дії боргових зобов'язань).

Структурно державний борг України складається з внутрішнього та зовнішнього. Державний борг в Україні має тенденцію до зростання. Сума державного боргу обов'язково зазначається в законі про Державний бюджет України на поточний рік. Починаючи з лютого 2001 р., звітність за державним боргом складається Міністерством фінансів України згідно з новим порядком обліку державного боргу та операцій, пов'язаних з ним. Новий порядок обліку Міністерством фінансів державного боргу та операцій, що з ним пов'язані, визначає термін "державний борг" як суму прямих державних зобов'язань держави. Основною відмінністю обліку державного боргу е те, що до його складу не зараховується обсяг зобов'язань, гарантованих державою до моменту настання гарантійного випадку. Такі зобов'язання є умовними й обліковуються окремо.

Внутрішній борг України складається переважно із заборгованостей за облігаціями внутрішньої державної позики, яка нагромаджується з травня 1995 р. Особливістю нинішньої ситуації в Україні є фактичне існування двох типів державного внутрішнього боргу: номінального і реального. Перший з них трактується як сукупність державних запозичень па кредитних і фондових ринках та передбачає погашення основної суми боргу з виплатою відсотків у визначені строки, другий — це номінальний борг плюс непогашена заборгованість за соціальними виплатами населенню, пролонгованими у часі.

Показник відношення державного боргу до ВВП в Україні є одним з найнижчих серед країн, що межують з Україною, та у 2,3 раза нижчий за показник у розвинутих країнах світу. Станом на 31 липня 2007 р. державний борг України становив 15,512 млрд дол. США. Найбільший у світі боржник США, борг яких на 1 серпня 2007 р. законодавчо закріплений на рівні 8,965 трлн дол. США і показує стійку динаміку до зростання.

Загострення боргової ситуації відбувається в усіх сферах і на всіх рівнях економіки. Протягом 2005 р. сума державного прямого та гарантованого боргу зменшилася у гривневому еквіваленті на 7 255 376,20 тис. грн (8,5 %) і на 622 613,29 тис. дол. США (3,9 %) у доларовому еквіваленті. Внаслідок доходу від приватизації (ВАТ "Криворіжсталь") стало можливим фінансування дефіциту державного бюджету у 2005 р. за рахунок не-боргових джерел. У 2006 р. заборгованість із заробітної плати утрималася на рівні 1 млрд грн, заборгованість населення з оплати житлово-комунальних послуг сягнула 6,16 млрд грн, а заборгованість підприємств комунальної теплоенергетики за спожитий газ становила 933 млн грн. До цього слід додати прострочені заборгованості перед бюджетом, бюджетну заборгованість з відшкодування ПДВ, кредиторську та дебіторську заборгованість. Найбільша сума платежів з погашення боргу припадає на 2009 р. (16,4 млрд грн) та 2013 р. (17 млрд грн). Загальні виплати за державним боргом, що мають бути здійснені у 2007 р. за рахунок коштів державного бюджету, оцінюються на рівні 11 055,5 млн грн, з яких 35,6 % (3939,7 млн грн) — виплати за внутрішнім боргом, та 64,4 % (7115,8 млн грн) — виплати за зовнішнім боргом. Обсяг державних запозичень на 2007 р. прогнозується у сумі 9826,3 млн грн, у тому числі зовнішні — 5996,6 млн грн, внутрішні —- 3829,8 млн грн. Зовнішнє фінансування загального фонду державного бюджету передбачається за рахунок чергового траншу позики на політику розвитку П Світового банку (500 млн дол. США) та випуску облігацій зовнішньої державної позики (ОЗДП) (67,8 млн дол. США). Обсяг платежів з погашення державного боргу на 2007 р. прогнозується у розмірі 6152,1 млн грн. Згідно з розрахунками граничний розмір державного зовнішнього боргу вкінці 2007 р. не перевищить 9 890 764,5 тис. дол. США. В цілому загальний обсяг державного боргу обчислений у доларах США за середнім курсом на 2007 р. (5,1 грн = 1 дол. США) передбачався на рівні 14 900 110,7 тис. дол. США.

Запозичення до місцевих бюджетів здійснюється на визначену мету і підлягає обов'язковому поверненню. Запозичення до відповідних бюджетів можуть бути здійсненні лише до бюджету розвитку. Держава не несе відповідальності за зобов'язаннями щодо запозичень до місцевих бюджетів. Видатки на обслуговування боргу місцевих бюджетів не можуть щорічно перевищувати 10 % видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Прикладом місцевих запозичень може бути розміщення Вінницькою міською радою 1 серпня 2007 р. (через уповноважений банк "Альфа-Банк") муніципальних облігацій серії D на 6 млн грн (облігації серії D загальною кількістю 6 тис. шт. і номіналом 1 тис. грн). Строк обертання облігацій цієї серії — 884 дня (1 серпня 2007 р. — 31 грудня 2009 p.). Ставка дохідності за облігаціями серії D — 10,55 % річних.

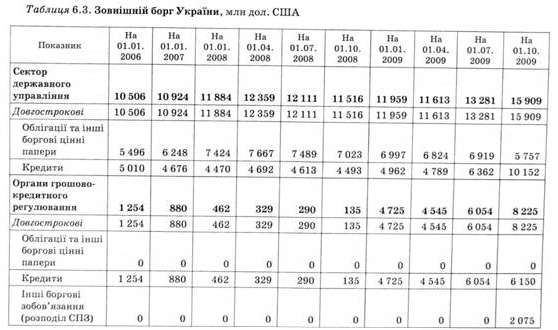

У Законі України "Про Державний бюджет України на 2007 р." встановлено граничний розмір державного внутрішнього боргу України у сумі 20 274 714,9 тис. грн та граничний розмір державного зовнішнього боргу — 1 033 911,9 тис. дол. США (табл. 6.3). За програмою "Заходи з поступової компенсації громадянам втрат від знецінення грошових заощаджень" за 9 місяців 2007 р. з державного бюджету ВАТ "Ощадбанк" та HACK "Оранта" було виділено 433 млн 312,8 тис. грн. Заборгованість України перед міжнародними фінансовими організаціями становить 24,99 % від загальної суми державного прямого та гарантованого боргу України та складається із заборгованості за кредитами Світового банку, Європейського банку реконструкції та розвитку, Європейського співтовариства та Міжнародного валютного фонду. Серйозні ризики нині становить зростання корпоративних зовнішніх боргів (наприклад, боргів

Продовження табл. 6.3

Закінчення табл. 6.3

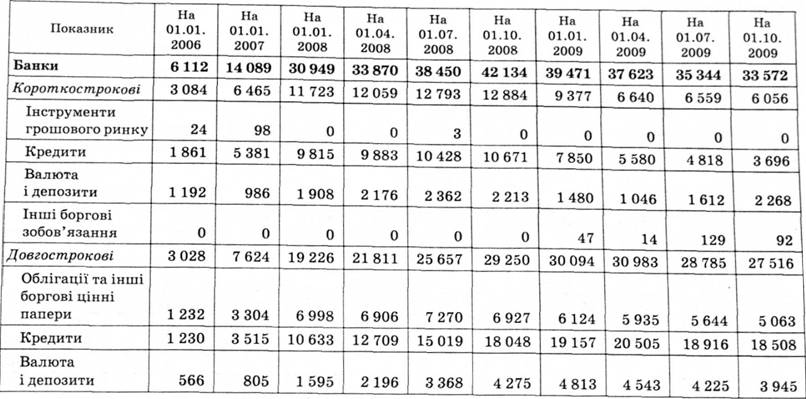

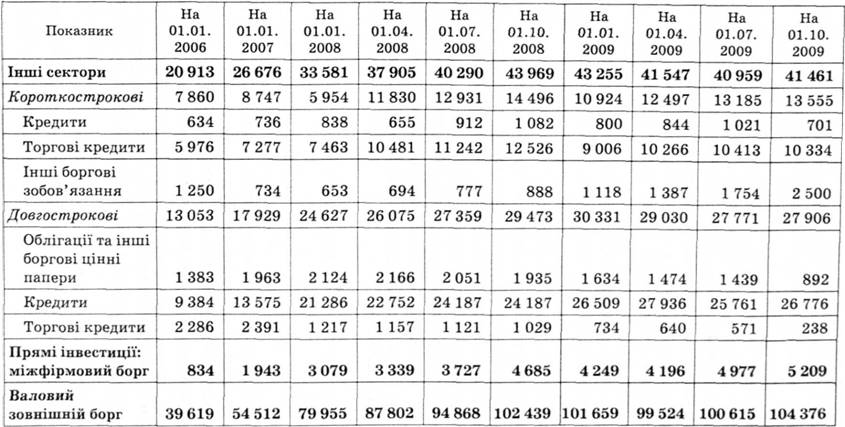

державних монополістів HAK "Нафтогаз"). Так, у структурі валового зовнішнього боргу частка державного боргу становила 25,7 % загального обсягу, банківських боргів — 21,5, а довгострокових зобов'язань небанківських корпорацій — 25,6 %.

У 2009 р. державний борг України зріс більш ніж на 11 млрд дол. і зараз наближається до 36 млрд дол. У цю суму входить зовнішня (близько 16 млрд) та внутрішня (більше 10 млрд) заборгованість, а також боргові зобов'язання, на які розповсюджуються державні гарантії. Основне збільшення боргу сталося за рахунок отримання трьох траншей МВФ на загальну суму 10,6 млрд дол., а також через активні позики уряду на внутрішньому ринку. Варто відзначити, що частку залучених коштів (39,6 млрд грн, або 4,5 млрд дол.) було спрямовано на погашення попередніх боргів. Порівняно з ВВП країни частка боргу не перевищує ЗО %, що згідно з теоретичними положеннями не є критичним. У Бюджетному кодексі зазначено, що частка державного боргу країни не повинна перевищувати 60 % ВВП. Основний пік погашення заборгованостей припадає на 2013 р. — 7,6 млрд дол., з 2012 р. починаються розрахунки за кредитами МВФ, і протягом трьох років країна має повернути більш ніж 11,6 млрд дол. США.

Запитання і завдання для самоконтролю

ПРАКТИЧНІ ЗАВДАННЯ

Тема 1. Бюджетний процес та його складові

Гра "Затвердження бюджету країни N"

Завдання для гри

Тема 2. Бюджетне фінансування

Розрахункова вправа "Складання кошторису витрат на навчання академічної групи студентів"

Тема 3. Міжбюджетні відносини

Розрахункова вправа "Вирівнювання бюджету"