Загальні дані.

Офіційна назва — Японія; територія — 377,7 тис. км2; населення — 125,9 млн осіб (1998 p.).

Адміністративно-територіальний устрій. Японія розташована на чотирьох великих островах — Кюсю, Сікоку, Хонсю і Хоккайдо, а також на більш ніж тисячі дрібних островів. Територія поділяється на 47 префектур і 14 округів.

Державний устрій. Японія — конституційна монархія. Муніципалітети володіють широкими правами місцевої автономії, державні посадовці обираються населенням. Форма — унітарна.

Органи державної влади. Символом держави є імператор. Усі дії імператора, які стосуються державних справ, можуть бути здійснені лише за згодою уряду, або кабінету. Повноваження імператора:

призначає прем'єр-міністра за поданням парламенту;

призначає верховного суддю за поданням кабінету;

промульгації (обнародування) поправок до конституції, законів, урядових указів і договорів;

скликання парламенту;

розпуск палати представників;

підтвердження призначень і відставок державних міністрів;

вручення нагород;

підтвердження ратифікаційних грамот.

Вищим органом державної влади і єдиним законодавчим органом є парламент, який складається з двох палат — палати представників і палати радників. Обидві палати складаються з членів, які обираються народом.

Виконавча влада здійснюється кабінетом. Очолює кабінет прем'єр-міністр. Прем'єр-міністр призначає міністрів, при цьому більшість міністрів має бути обраною з числа членів парламенту.

Судова система багаторівнева — Верховний суд, суди в префектурах, апеляційні суди. Крім того, діють суди з сімейних справ і суди загальної юрисдикції. Особливостями судової системи Японії є положення, які закріплені в ст. 76 Конституції, а саме:

жоден адміністративний орган не може здійснювати судову владу з правом остаточного рішення;

усі суди незалежні й діють відповідно до власного сумління, керуючись лише Конституцією і законами.

Конституція. Японія за всі часи свого існування мала лише дві Конституції — Конституцію Мейдзі 1889 р. та Конституцію повоєнну, яка була промульгована імператором 3 листопада 1946 р. і набрала чинності 3 травня 1947 р. Характерною особливістю чинної Конституції є глава 7 — "Фінанси", де передбачені основні бюджетні процедури.

Бюджетні відносини.

В Японії діють два бюджетні рівні — державний та місцевий. Місцевий, у свою чергу, поділяється на префектурний та муніципальний. Наприкінці 90-х років в Японії налічувалось 3255 муніципалітетів. Бюджетний рік починається 1 квітня і закінчується 31 березня.

У бюджетному процесі беруть участь: парламент, кабінет, Міністерство фінансів, міністерства й урядові агенції, Аудиторська палата, а також науковці, журналісти, які беруть участь у процесі обговорення бюджету. Бюджетний процес охоплює такі стадії:

Схвалення кабінетом "Основних принципів формування бюджету". Ці принципи кабінет має оприлюднити в липні. Вони мають передбачати верхні межі витрат, у тому числі щодо соціального забезпечення. Також передбачаються рівні зростання чи зниження у відсотках основних статей витрат.

Підготовка власних бюджетів міністерствами й урядовими агенціями. Здійснюється на основі затверджених принципів.

Підготовка бюджету Міністерством фінансів і подання на узгодження кабінету. Триває до кінця грудня.

Парламентський розгляд бюджету. Цей період досить нетривалий — з кінця грудня до кінця лютого.

Передання затвердженого бюджету в кабінет для виконання бюджету.

Передання інформації щодо виконання бюджетів міністерствами, урядовими агенціями в Міністерство фінансів. Це робиться в липні.

Надання кабінетом інформації щодо виконання бюджету правлінню ревізії, яке не залежить від кабінету.

Подання кабінетом бюджету із зауваженнями Правління ревізії на затвердження парламенту. Цей підсумковий етап здійснюється в грудні.

Бюджет як фінансовий документ охоплює такі розділи:

Загальні умови.

Доходи і видатки.

Довготривалі витрати.

Перенесені витрати.

Фінансування особливих проектів.

Державний бюджет, або бюджет національного уряду, містить два види бюджетів — загальний рахунок і спеціальні рахунки. Загальний рахунок передбачає виконання поточних зобов'язань,а спеціальні рахунки встановлюються законодавством і передбачені на виконання спеціальних проектів. Починаючи з 2000 фінансового року налічується 38 спеціальних рахунків.

Характерною особливістю бюджету Японії є те, що невикористані кошти переходять у наступний бюджетний рік.

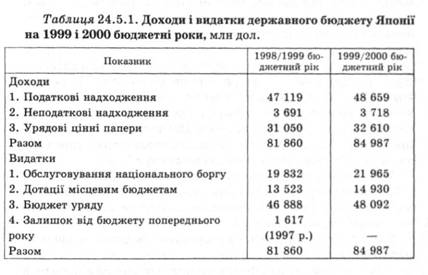

Розглянемо основні показники бюджету Японії (попередні дані), подані в табл. 24.5.1.

Отже, податкові надходження становлять у державному бюджеті більше половини надходжень. Значну частину надходжень забезпечує випуск державних цінних паперів. Згідно з фінансовим законодавством Банк Японії як центральний банк країни не має права фінансувати кабінет.

Оподаткування та стягнення національних податків і зборів, за винятком митних і вантажних, здійснює Національне податкове управління, яке є зовнішньою організацією Міністерства фінансів. Уся Японія щодо оподаткування розділена на 11 районів, а райони — на округи. Тому Національне податкове управління має у своєму підпорядкуванні 11 податкових районних управлінь, 518 окружних податкових служб і податкову службу Окінави, яка була відкрита у травні 1972 p., коли острови були повернуті Японії.

У діяльності податкових органів Японії чітко виділяються чотири основні напрями:

керівництво оподаткуванням;

перевірка рахунків платників податків;

податкові консультації;

зв'язки з громадськістю.

Досить високі моральні вимоги пред'являються до працівників податкових служб. Вони повинні усвідомлювати свою відповідальність перед державою, шанувати свою працю, бути чесними і принциповими, вести себе коректно щодо платників податку. Для контролю за податковими деклараціями корпорацій податкові органи використовують "порядок якісної перевірки", згідно з якою корпорації розподіляються за їх рівнем порядності. Якщо декларації виявляються правильно заповненими, то корпорації звільняються від перевірок на тривалий час. Корпорації з капіталом понад 100 млн єн та іноземними інвестиціями перевіряються районними податковими управліннями, інші — окружними податковими службами.

У 1990 р. було здійснено 180,9 тис. повних перевірок (7,6 % усіх корпорацій), з яких 153,5 тис. закінчились уточненням заявлених доходів або виявленням нових. 55,8 тис. перевірок виявили приховування доходів.

Фізичні особи в кінцевому розрахунку податки сплачують наприкінці року шляхом внесення готівкових грошей або цінних паперів, які використовуються для виплати доходів в установлений термін у Банк Японії.

Гербовий збір, податок на записи і дозволи можуть бути сплачені шляхом придбання марок. Якщо виникають проблеми з оплати готівкою, то дозволяється оплачувати частиною належного майна. У разі певних труднощів щодо оплати податків (стихійні лиха, особливі випадки) платникові в установленому порядку може бути надана відстрочка від двох місяців до одного року.

Податкові платежі дозволено отримувати відділенням Банку Японії, поштовим відділенням та окружним податковим службам. Число відділень Банку Японії та інших банків, які діють за його дорученням, становить близько 23,3 тис., пошта також має понад 19,5 тис. відділень, отже, особливих проблем щодо форми сплати податків не виникає.

Якщо платник податку не вніс податок у визначений період часу, податковий орган надсилає йому повідомлення з проханням сплатити податок протягом 50 днів. Якщо ще протягом 10 днів після закінчення строку повідомлення кошти не надходять, податковий орган розпочинає процедуру стягнення податку. Починається ця процедура з виявлення активів платника податку і накладання на них арешту. Якщо після накладання арешту платник не сплатив податок у повному обсязі, податковий орган приступає до розпродажу цих активів.

Щодо фізичних осіб діють певні винятки. Так, якщо розпродаж майна фізичної особи залишає його сім'ю без засобів до існування або повністю розоряє його підприємство, то йому може бути надана відстрочка. Якщо термін відстрочки перевищує три роки, то зобов'язання платника податку підлягають списанню.

Податки. Усього в Японії існує 25 державних і 30 місцевих податків. Усі види податків зафіксовані у відповідних законах. Місцеві податки також регулюються законом, мають верхню межу: місцеві органи влади мають право лише їх регулювання.

Розглянемо основні види податків.

Податок на прибуток юридичних осіб. Має найбільшу питому вагу. Сплачується в розмірі 33,48 %, що надходить у державний бюджет, 1,67 % — у бюджет префектури і 4,12 % — муніципалітету. Окремі види підприємців — медичні заклади, кооперативи, громадські організації — сплачують податок у розмірі 27 %. Прибуток до 8 млн єн обкладається за ставкою 28 %.

Податок на доходи фізичних осіб. Податок стягується окремо в державний бюджет, префектури і муніципалітети. У державний бюджет податок сплачується за такими ставками — 10, 20, 30, 40,50 %. Крім цього, у бюджет префектури стягується податок за ставками 5,10,15 %. Крім зазначених двох рівнів, цей вид податку стягується і на користь бюджету муніципалітету.

В Японії також є обов'язковий податок з фізичних осіб у розмірі 3,2 тис. єн за рік, який сплачується незалежно від величини доходу. Але такий рівень податків суттєво не відбивається на рівні життя японців. Це пояснюється тим, що рівень середньої річної заробітної плати становив наприкінці 90-х років XX ст. близько 7,5 млн єн. Крім цього, досить великий неоподатковуваний мінімум, який ураховує сімейний стан платника податку, від сплати податку звільняються кошти, витрачені на лікування. З урахуванням цих чинників у середньостатистичного японця близько 30 % доходу звільняються від оподаткування*22.

*22: {Цит. за: ЧерникД. ГПочинок А. Я., Морозов В. П. Цитована праця. — С. 137.}

Податок на майно. Сплачується юридичними і фізичними особами за середньою ставкою 1,4 %. Оподаткуванню підлягає нерухоме майно, земля, цінні папери, відсотки за банківськими депозитами. Переоцінювання здійснюється кожні три роки.

Податок на продаж. Дещо нагадує ПДВ, який стягується за ставкою 3 %.

Висновки

1. Бюджетні системи розвинутих держав світу сьогодні є сформованим динамічним механізмом, який дає змогу вирішувати основні соціально-економічні завдання держави.

2. Бюджетні системи окремих країн характеризуються різними підходами до вирішення своїх завдань, але вони обов'язково враховують специфіку розвитку держави.

3. У бюджетах розвинутих країн в останні роки намічаються тенденції різкого зменшення державного боргу, відсутності дефіциту бюджету.

Контрольні запитання і завдання

1. Порівняйте основні показники держав, з'ясуйте питому вагу державного бюджету у ВНП.

2. Які спільні та відмінні риси простежуються в бюджетних системах розвинутих держав та України?

3. Роль державних фінансових органів у бюджетних процесах.

4. Яка роль податкових надходжень у формуванні бюджетів?

Бюджетні відносини.

СЛОВНИК ОФІЦІЙНИХ ТЕРМІНІВ (за нормативними актами України)

СПИСОК ЛІТЕРАТУРИ

ВСТУП

Модуль 1. ТЕОРЕТИЧНІ ОСНОВИ ВИНИКНЕННЯ ГРОШЕЙ, ГРОШОВИЙ ОБІГ ТА МОДЕЛЬ ГРОШОВОГО РИНКУ

Тема 1. СУТНІСТЬ І ФУНКЦІЇ ГРОШЕЙ

1.1. Походження грошей

Раціоналістичний напрям

1.2. Сутність грошей. Гроші як гроші і гроші як капітал