Основною метою банківського регулювання та нагляду в Україні, як і в інших країнах, є підтримка стабільності банківської системи, захист інтересів вкладників і кредиторів. Конкретні завдання, які ставляться перед органами банківського нагляду в кожен період часу, безпосередньо визначаються цією головною метою здійснення нагляду за кредитними організаціями, сучасним станом банківської сфери та соціально-економічною ситуацією в країні в цілому.

Ефективність банківського регулювання та нагляду залежить значною мірою від того, наскільки чітко встановлені завдання, які постають перед відповідними регулятивно-наглядовими органами, наскільки добре ці завдання розуміють і підтримують органи, котрі розробляють економічну політику держави та відповідають за реалізацію цієї політики.

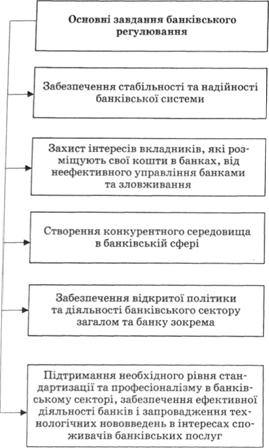

Основні завдання банківського регулювання наведено на рис. 15.4.

Необхідність і значущість банківського нагляду в умовах ринкової економіки не виключає саморегуляцію банківського сектору через ринкові механізми. Ці дві форми регулювання мають доповнювати одна одну.

У свою чергу органи банківського нагляду мають діяти, керуючись засадами розумного, обачного ставлення до банків, тобто вони не повинні вимагати від банків здійснення операцій, які могли б послабити їх фінансовий стан, посягати на свободу підприємницької діяльності в банківському секторі.

Рис. 15.4. Основні завдання банківського регулювання

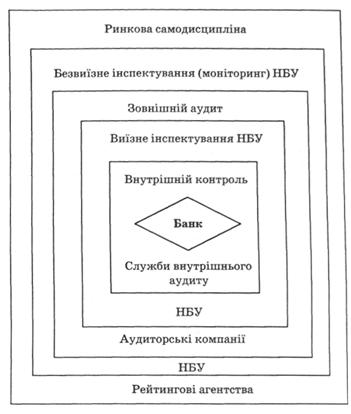

Багаторівневість банківського нагляду наведена на рис. 15.5.

Отже, необхідність банківського нагляду з боку держави визначається суспільною природою банків і тим, що вони відіграють ключову роль в економіці будь-якої сучасної країни, що й робить нагляд за їх діяльністю обґрунтованим і необхідним завданням держави.

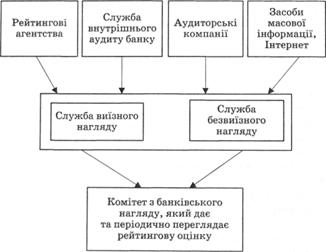

Наглядові операції НБУ певним чином диференційовані і мають три рівні (рис. 15.6).

Суттєва розбіжність в оцінках, зроблених різними організаціями, установами та службою нагляду, свідчить про наявність методологічних проблем і є підставою для ретельного аналізу факторів, що призводять до недооцінки або переоцінки фінансового стану банку.

Рис. 15.5. Багаторівність банківського нагляду

До основних параметрів структури банківської системи з позиції організації нагляду належать:

– загальна кількість банківських установ різних форм власності;

– концентрація активів за банківськими установами;

– концентрація активів за регіонами;

– співвідношення банків резидентів і нерезидентів та їх активів. Основні джерела інформації служби банківського нагляду наведені на рис. 15.7.

Узагальнюючи міжнародний та вітчизняний досвід формування структури служб банківського нагляду, аналізуючи основні тенденції, що намітилися у цій сфері, виокремимо кілька ключових, на думку авторів, аспектів, які мали б відобразитися у сучасній концепції організації роботи служби банківського нагляду, а саме:

Рис. 15.6. Наглядові операції Національного банку

Рис. 15.7. Основні джерела інформації служби банківського нагляду

– багаторівневість системи нагляду за банками;

– удосконалення системи нормативного регулювання;

– оптимізація кадрової структури банківського нагляду;

– посилення публічної прозорості фінансового стану банків та ширше застосування механізмів ринкової самодисципліни.

Контроль є головним інструментом підвищення ефективності управління центральним банком, класифікувати який можна за кількома принципами: суб'єктами, часом проведення, формою організації, джерелами даних, методом здійснення.

Класифікація видів контролю за різними критеріями наведена у табл.15.1.

Таблиця 15.1. Класифікація видів контролю

Критерій | Вид контролю | Визначення |

За формою організації | Адміністративний | Базується на планах виконання робіт і відповідальності за їх реалізацію, перевірках установлених правил, процедур, повноважень і документів щодо прийняття управлінських рішень, надання персоналу повноважень на укладення угод та іншого доступу до активів |

Фінансовий, або бухгалтерський | Стосується облікової політики банку, процедур і правил ведення документації, пов'язаних із функціями забезпечення захисту активів і достовірності фінансової звітності | |

За методом здійснення | Обстеження | Збір інформації про окремі види банківської діяльності та операції, виявлення питань, які потребують додаткового вивчення й аналізу |

Аналіз | Дослідження, оцінка, розгляд складових предмета аналізу з метою підвищення ефективності управлінських чи інвестиційних рішень | |

Моніторинг | Нагляд за окремими видами банківської діяльності, операціями та їх оцінка | |

Перевірка | Обстеження і вивчення окремих ланок діяльності структурних підрозділів банку, документів інформаційної системи, облікових записів, фінансової та статистичної звітності, а також контроль за достовірністю виконання необхідних процедур | |

Ревізія | Документальний контроль за фінансово-господарською діяльністю структурних підрозділів банку, дотриманням ними законодавства з фінансових питань, достовірністю обліку та звітності з метою виявлення нестач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей, попередження можливих фінансових зловживань та інших порушень | |

Аудит | Процес збору й оцінки незалежною компетентною особою інформації про фінансово-господарську діяльність банку з метою визначення ступеня її відповідності встановленим критеріям і надання результатів перевірки керівництву банку та іншим зацікавленим користувачам | |

За суб'єктами | Зовнішній | Державний нагляд за діяльністю центральних банків, який проводиться незалежними аудиторами та державними аудиторськими або контрольними органами |

Внутрішній | Внутрішній банківський аудит (ревізійні відділи банку, ревізійні комісії), який має особливе значення для безпечності й ефективності операцій банку | |

За часом | Попередній | Здійснюється до фактичного виконання робіт |

проведення | Поточний | Проводиться у процесі діяльності щодо здійснення банківських операцій, надання послуг |

Наступний | Контроль кінцевих результатів за проведеними банківськими операціями, наданими послугами | |

За джерелами даних | Документальний | Отримання даних з первинної документації та фінансової і статистичної звітності |

Фактичний | Отримання інформації під час обстеження фізичних об'єктів – інвентаризації, експертної оцінки тощо |

Аудит виник в економічно розвинутих країнах як послуга висококваліфікованих фахівців із бухгалтерського обліку та аналізу щодо підтвердження публічної звітності корпорацій. В Україні потреба в ньому назріла водночас зі набуттям державної незалежності та переходом на ринкові засади господарювання. Проте на противагу зовнішньому аудиту, який стрімко почав розвиватися, внутрішньому аудиту підприємств майже не приділяється увага. Однак в українській банківській практиці наявність служби внутрішнього аудиту в банківській установі є обов'язковою умовою отримання ліцензії на здійснення банківської діяльності. У 2001 р. навіть з'явився Всеукраїнський інститут внутрішніх аудиторів України.

Юридично аудиторську справу в Україні було унормовано у 1993 р. Законом "Про аудиторську діяльність"*249, з ухвалення якого активно почав розвиватися ринок аудиторських послуг суб'єктів підприємницької діяльності – спеціалізованих фірм та самостійних аудиторів.

*249: { Нормативные акты Украины.}

За цією діяльністю в нашій державі стежить Аудиторська палата України (АПУ), яка надає відповідні сертифікати й ліцензії. Сертифікат аудитора підтверджує кваліфікаційний рівень його власника, ліцензія надає йому (або фірмі, у якій він працює) право проводити цей специфічний вид підприємницької діяльності.

В умовах становлення ринкової економіки в Україні неабиякий інтерес становить досвід зарубіжних країн щодо організації внутрішнього аудиту. Професійну організацію внутрішніх аудиторів у США було створено в 1941 р. як Інститут внутрішніх аудиторів.

Внутрішні аудитори здійснюють незалежне експертне оцінювання управлінських функцій фірми чи компанії. Вони надають своїй головній фірмі, що здійснює управління, результати аналізу, оцінювання, рекомендації, поради й інформацію про діяльність підприємства, яке вони перевіряють. В основному внутрішній аудит розглядає бухгалтерську інформацію та її достовірність. Завдання внутрішнього аудиту – допомогти відповідним працівникам фірми чи компанії виконувати свої обов'язки максимально кваліфіковано й ефективно.

Внутрішній аудит аналізує ситуацію ризику і застерігає від банкрутства, використовує ноу-хау для збільшення прибутку й ефективності нової технології, вживає заходи, що сприяють фінансовій діяльності підприємства.

Особливо важливим є моніторинг інформаційного простору, передусім Інтернету, преси, телебачення, оскільки на сучасному етапі технологічного розвитку саме ці засоби комунікації можуть істотно впливати на фінансовий стан банків.

Головні відмінності зовнішнього та внутрішнього аудиту наведені у табл. 15.2.

Внутрішній контроль у банку, як і бухгалтерський облік, планування та економічний аналіз, є однією з найважливіших функцій управління. Його призначення полягає у забезпеченні дотримання законів, положень і процедур при здійсненні банківських операцій з метою зниження ризиків, притаманних різним ділянкам банківської справи. Складовою внутрішнього контролю в банку є внутрішній аудит.

В умовах нестабільної економіки, недосконалості законодавства та посилення конкуренції на ринку банківських послуг внутрішній аудит стає частиною банківського менеджменту та має особливе значення.

За Законом України "Про банки і банківську діяльність" Правлінням банку створена служба внутрішнього аудиту як орган оперативного контролю банку, роботу якої координує Департамент внутрішнього аудиту.

Таблиця 15.2. Відмінності зовнішнього та внутрішнього аудиту

№ з/п | Ознака | Зовнішній аудит | Внутрішній аудит |

1 | Місце на ринку | Інформаційний посередник між підприємством і макросередовищем (третіми особами) | Складова конкурентної діяльності економічного суб'єкта |

2 | Обсяг перевірки | Вибірково | Аналіз усіх процесів |

3 | Мета аудиту | Одержати можливість висловити думку про те, що фінансову звітність складено відповідно до встановлених вимог | Переконати менеджерів у тому, що активи використовуються найефективніше |

4 | Основні функції | Оцінка повноти, достовірності фінансової звітності та її відповідності встановленим нормам | Оцінка та вдосконалення системи внутрішнього контролю, мінімізація ризиків і підвищення ефективності виробництва |

5 | Предмет аудиту | Публічна звітність підприємства та бухгалтерський облік, на підставі якого вона складається | Інформаційні потоки всередині підприємства, бухгалтерський та управлінський облік |

6 | Результат аудиту | Стандартизований аудиторський висновок, встановлений АПУ | Акти, звіти, рекомендації, встановлені внутрішніми нормами |

7 | Зацікавлені сторони | Треті особи: контрагенти, власники, інвестори, регулюючі органи тощо | Керівництво економічного суб'єкта, акціонери |

8 | Підстава для проведення | Договір між замовником аудиту і виконавцем | Узгоджений план аудиторських перевірок, наказ керівництва тощо |

9 | Виконавець | Самостійна аудиторська фірма або аудитор-підприємець | Окремий підрозділ (служба) у складі економічного суб'єкта |

10 | Оплата послуг | За умовою укладеного господарського договору | Заробітна плата за трудовою угодою |

11 | Правові відносини з об'єктом перевірки | Відносини регулюються нормами цивільного законодавства на засадах партнерства і рівності сторін | Відносини регулюються нормами законодавства про працю. Наявна субординація, підлеглість керівництву |

12 | Незалежність | Висока | Середня |

13 | Періодичність | Залежить від потреб підприємства в оприлюдненні своєї звітності, як правило, по закінченні звітного року | Безперервний процес, тобто робота у постійному контакті з бухгалтерією та іншими підрозділами і службами підприємства |

14 | Залежність від нормативних актів АПУ | Обов'язкове дотримання і використання в роботі | На рівні рекомендацій, взяття до уваги |

15 | Критерії аудиту | Закони, які регулюють бухгалтерський облік, національні стандарти бухгалтерського обліку, інші нормативні вимоги щодо звітності | Нормативні акти України, внутрішні положення, плани, кошториси підприємства, посадові обов'язки, загальна стратегія тощо |

16 | Ступінь обізнаності у справах підприємства | Середній (є потреба тривалого спеціального вивчення справ клієнта) | Високий (це обумовлено безперервним процесом аудиту, структурною приналежністю до підприємства) |

17 | Економічні суб'єкти, що зобов'язані проводити аудит | Банки, інвестиційні фонди, біржі, фінансові установи, страхові компанії, торговці цінними паперами, підприємства тощо | На сьогодні лише комерційні банки |

Завдання внутрішнього аудиту визначаються керівництвом, на основі потреб управління банком та його філіальною мережею. Це, насамперед, контроль за станом і збереженням активів, дотриманням внутрішніх контрольних процедур за здійснення різноманітних банківських операцій, аналіз ефективності функціонування систем внутрішнього контролю та обробки інформації.

З цього року у складі служби внутрішнього аудиту розпочали роботу аудитори центральних відділень банку. На сьогодні загальна чисельність аудиторів банку становить 68 осіб. Департамент продовжує роботу з укомплектування служби кваліфікованими працівниками, що надасть можливість збільшити обсяги та розширити спектр напрямів перевірок, проводити їх на більш якісному рівні. У процесі кадрового відбору приділяється увага набутим знанням з основних ділянок банківської справи, вмінню аналізувати і реально оцінювати банківські операції та заходи щодо запобігання виникненню ризиків, у тому числі і в юридично-правових аспектах, а також порядності потенційних аудиторів. Перевага в основному надається працівникам з певним стажем роботи у системі банку, але і для випускників вищих навчальних закладів робота в службі внутрішнього аудиту є однією зі сходинок для набуття практичного досвіду.

Під час здійснення перевірок аудитори спираються на національні стандарти з проведення аудиту, серед яких – незалежність, об'єктивність, професіоналізм.

Для забезпечення єдиного підходу при здійсненні аудиту та узагальненні результатів Департаментом розроблені методичні рекомендації, типові програми та робочі документи для проведення аудиторських перевірок найбільш важливих видів банківських операцій. Впроваджена комп'ютерна програма, яка дає змогу оперативно аналізувати процес проведення аудиту в установах банку, узагальнювати результати перевірок з метою повідомлення їх Правлінню банку для прийняття своєчасних управлінських рішень.

На корпоративному сервері Промінвестбанку відкрита конференція з ідентифікатором pib.econ.audit створила умови для спілкування аудиторів, обміну досвідом та отримання консультацій з різних питань в реальному часі. Однак цих заходів для належного виконання контрольних функцій та задоволення потреб керівництва банку в сучасних умовах ведення банківського бізнесу ще замало.

Подальший розвиток служби внутрішнього аудиту вбачається в упровадженні спеціальних аналітичних комп'ютерних програм, завдяки яким аудитори мали б необхідну інформацію про банківські операції, відстежували можливі тенденції та визначали зони особливої уваги ще на стадії планування аудиту. Такий підхід дасть змогу скоротити час і витрати його на проведення перевірок, підвищити їх результативність. Отже, організація безвиїзного нагляду за роботою установ банку, щоденного перегляду та аналізу основних показників їх роботи на сьогодні є одним зі шляхів інформаційного зміцнення служби внутрішнього аудиту.

Національний банк є посередником між державою та комерційними банками. Спираючись на Конституцію, НБУ як орган виконавчої влади з особливими функціями і засобами, які він має у розпорядженні, здійснює державне управління банківською системою країни. Державну реєстрацію банків здійснює НБУ відповідно до вимог Закону України "Про банки і банківську діяльність" і нормативно-правових актів Національного банку України.

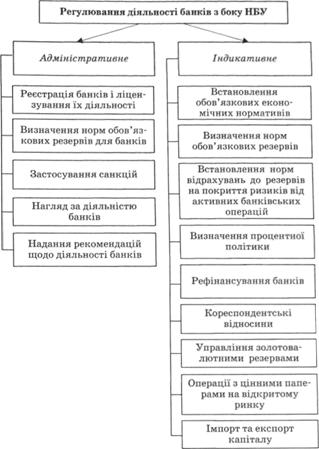

Регулятивна політика НБУ щодо діяльності комерційних банків здійснюється згідно з розділом IV Закону України "Про банки і банківську діяльність". За ст. 66 державне регулювання діяльності банків здійснюється НБУ в декількох формах (рис. 15.8).

НБУ проводить наглядову діяльність, перевіряє фінансову і статистичну звітність щодо роботи банку, його операцій, ліквідності, платоспроможності, прибутковості, а також інформацію афілійованих осіб банку з метою оцінки фінансового стану банку. Згідно зі ст. 69 НБУ встановлює для банків:

Рис. 15.8. Форми регулювання діяльності банків з боку НБУ

[1]) форму звітності та методику її складання;

2) періодичність і строки подання звітності;

3) структуру пояснювальної записки;

4) мінімум відомостей, що підлягають опублікуванню, та строки їх подання;

5) методику складання консолідованої звітності.

НБУ має право в окремих випадках вимагати подання разової та тимчасової звітності. Фінансова звітність банків, що подається до НБУ, повинна бути щорічно перевірена аудитором. НБУ також здійснює інспекційні перевірки комерційних банків з метою визначення рівня безпеки і стабільності операцій банку, достовірності звітності банку і дотримання ним законодавства України про банки і банківську діяльність, а також нормативно-правових актів Національного банку України.

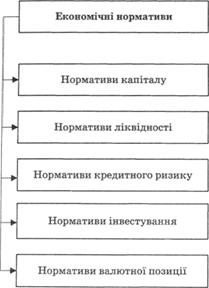

Відповідно до Закону України "Про банки і банківську діяльність" для забезпечення економічних умов стійкого функціонування банківської системи та захисту інтересів вкладників, кредиторів та акціонерів комерційних банків НБУ встановлює для всіх комерційних банків 13 обов'язкових економічних нормативів, які можна згрупувати так, як подано на рис. 15.9.

Рис. 15.9. Обов'язкові економічні нормативи банківської діяльності

Економічні нормативи регламентує інструкція "Про порядок регулювання діяльності банків в Україні", яка побудована на вимогах Базельського комітету за принципами, що згруповані за такими розділами:

– передумови ефективного банківського нагляду;

– ліцензування і структурування;

– пруденційні вимоги і регулятивні заходи;

– методи постійного банківського нагляду;

– інформативні вимоги;

– повноваження органів банківського нагляду;

– міжнародна банківська справа.

Контроль за дотриманням комерційними банками встановлених економічних нормативів здійснюється щоденно (за щоденними формами звітності) та щомісячно (на підставі форм звітності на перше число місяця)*251.

*251: { Про Національний банк України : Закон України від 20 травня 1999 р. № 679.}

НБУ та регіональні управління здійснюють контроль за дотриманням банками банківського законодавства України, економічних нормативів, що встановлюються відповідно до Закону України "Про банки і банківську діяльність", власних нормативних актів. При цьому вони щоразу обов'язково погоджуються з управлінням контролю економічних нормативів і департаментом безвиїзного нагляду НБУ. У разі порушення банківського законодавства та економічних нормативів Національний банк дає комерційному банку розпорядження, обов'язкові для виконання.

У випадку невиконання розпоряджень НБУ, системного порушення встановлених економічних нормативів (неподання чи подання недостовірної звітності, збиткової діяльності, виникнення становища, що загрожує інтересам вкладників і кредиторів банку, чинення перешкод антимонопольним діям чи праву клієнта вільно обирати банк) Національний банк має право:

– поставити перед засновником комерційного банку питання про проведення заходів із фінансового оздоровлення такого банку, його реорганізації чи припинення діяльності;

– заборонити окремі банківські операції на термін до одного року та відкликати ліцензію на здійснення окремих або всіх банківських операцій;

– заборонити відкриття нових філій на термін до одного року;

– накласти штраф на керівників банку;

– списувати з банку в беззастережному порядку прибуток, одержаний внаслідок неправомірних дій, і накладати штрафи у розмірі, що не перевищує суми цього прибутку;

– підвищувати норми обов'язкових резервів;

– усунути керівництво (правління і головного бухгалтера) від управління банком і призначити тимчасову адміністрацію для управління банком на період фінансового оздоровлення;

– обмежити або припинити виплату дивідендів доти, доки ситуація в банку не буде оздоровлена;

– ухвалити рішення про вилучення банку з Республіканської книги реєстрації банків, валютних бірж та інших кредитних установ і про його реорганізацію або ліквідацію.

Рішення Національного банку, пов'язані з контролем за банківською системою держави, можуть бути оскаржені комерційними банками у суді*252.

*252: { Про Національний банк України : Закон України від 20 травня 1999 р. № 679. }

Завдання для самостійного розв'язання

Тема 16. МІЖНАРОДНІ ФІНАНСОВО-КРЕДИТНІ УСТАНОВИ ТА ЇХ СПІВРОБІТНИЦТВО З УКРАЇНОЮ

16.1. Міжнародні валютно-кредитні установи та їх призначення

Міжнародний банк реконструкції та розвитку

Міжнародна фінансова корпорація

Багатостороння агенція гарантування інвестицій

Основні напрями діяльності БАТІ

Банк міжнародних розрахунків

16.2. Регіональні валютно-кредитні установи