Припустімо, що ви запитали себе: що визначає кількість ваших витрат на споживчі товари і послуги? Ви, очевидно, погодитеся, що найважливішим чинником у цьому визначенні є ваш доход. Якщо він зростає, то ви готові витрачати більше. Кейнс вважав так само. Споживчі видатки пов'язані з використовуваним доходом, тобто сумарним доходом, наявним для видатків, який дорівнює сукупному доходові мінус податки (У - Т). Він називав взаємозв'язок між використовуваним доходом (01) і споживчими видатками (С) функцією споживання і виражав її так:

Величина тре, що називається граничною схильністю до споживання, є нахилом функції споживання (АС/АО/) і відображає зміни у споживчих видатках внаслідок витрачання кожного додаткового долара використовуваного доходу. Кейнс припускав, що тре була постійною між 0 і 1. Якщо, наприклад, збільшення використовуваного доходу на 1 дол. веде до збільшення споживчих видатків на 0,5 дол., тоді тре - 0,5.

Член а позначає автономні споживчі видатки, суму споживчих видатків, що незалежні від використовуваного доходу, і, отже, свідчить, скільки витрачатимуть споживачі, коли використовуваний доход нульовий (вони повинні все-таки мати їжу, одяг, житло). Якщо а становить 200 млрд. дол., коли використовуваний доход є 0, то споживчі видатки дорівнюватимуть 200 млрд. дол.1.

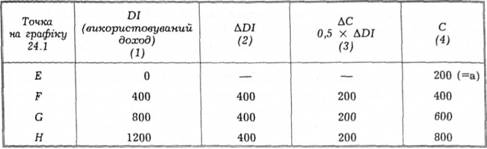

ТАБЛИЦЯ 24.1. Приклад функції споживання (схема видатків споживачів (С), коли mpc - 0,5 і а - 200 млрд. дол.)

Числовий приклад функції споживання, в якому використовується значення тре = 0,5 і а == 200, внесе ясність у дане поняття. 200 млрд. дол. споживчих видатків за використовуваного доходу, що дорівнює 0, записано у першому рядку таблиці 24.1 і зображено як точку Б на графіку 24.1. (Пам'ятайте, що у цьому розділі сума в доларах для всіх змінних (номінальне значення) відповідає реальному значенню, бо Кейнс припускав, що рівень цін незмінний). Оскільки тре 888 0,5, то коли використовуваний доход зростає до 400 млрд. дол., зміна у споживчих видатках (АС) у стовпці (3) таблиці 24.1 дорівнює 200 млрд. дол. (0,5 X 400 млрд. дол.). Отже, коли використовуваний доход дорівнює 400 млрд. дол., то споживчі видатки також будуть 400 млрд. дол.

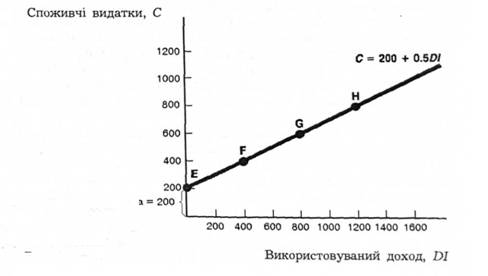

Графік 24.1. Приклад функції споживання.

Функція споживання, що зображена тут, взята з таблиці 24.1 і має mpc - 0,5 і а = 200.

(вихідна сума 200 млрд. дол., коли доход є нуль, плюс 200 млрд. дол. зміни в споживчих видатках). Поєднання споживчих видатків і використовуваного доходу подається у другому рядку таблиці 24.1 і зображається як точка Р на графіку 24.1. Так само у точці С, в якій використовуваний доход збільшився ще на 400 млрд. дол. (до 800 млрд. дол.), видатки на споживання збільшаться на 200 млрд. дол. (до 600 млрд. дол.). За цим же міркуванням у точці Н, в якій використовуваний доход дорівнює 1200 млрд. дол., видатки на споживання будуть 800 млрд. дол. Лінія, що з'єднує ці точки на графіку 24.1, є функцією споживання.

ПОРАДА

Функція споживання є інтуїтивним поняттям, яке можна легко сприйняти, якщо подумати про зміну власної поведінки у споживанні, коли отримуємо більший використовуваний доход Одним із способів полегшення розуміння цього поняття є оцінка вашої власної граничної схильності до споживання (наприклад, вона може становити 0,8) і вашого обсягу споживчих видатків, коли ваш використовуваний доход дорівнює нулю (можливо, 2000 дол.). Тоді побудуйте функцію споживання, подібну до тої, що на графіку 24.1.

Інвестиційні видатки

Важливо зрозуміти, що існує два види інвестицій. Перший вид - це вкладання в основний капітал, тобто видатки ділових фірм на устаткування (верстати, комп'ютери, літаки) та будівлі (фабрики, приміщення контор, торгові центри) і планові видатки на житлові будинки. Другий вид - це інвестиції у товарно-матеріальні запаси, тобто видатки ділових фірм на додаткові запаси сировини, деталей та кінцевих товарів, що обчислюються як зміна запасів цих статей протягом певного періоду часу, скажімо, за рік. (У вставці 24.1 пояснюється, як використання економістами поняття інвестиції відрізняється від повсякденного застосування цього слова).

Припустімо, "Texas Instruments", компанія, що виробляє персональні комп'ютери, має 100 000 комп'ютерів на складах на 31 грудня 1991 року. Ці комп'ютери готові для відвантаження оптовим посередникам. Якщо оптова ціна кожного комп'ютера 1000 дол., тоді "Texas Instiruments" має запаси вартістю 100 млн. дол. Якщо до 31 грудня 1992 р. кількість її персональних комп'ютерів на складах зросла до 150 млн. дол., тоді її інвестиції в товарно-матеріальні запаси у 1992 р. становлять 50 млн. дол., що дорівнює зміні обсягу її запасів протягом року (150 млн. дол. мінус 100 млн. дол.). З іншого боку, припустімо, що має

Вставка 24.1. Вживання слова "інвестиції"

Застосування слова "інвестиції" економістами дещо відрізняється від загальновживаного. Коли хтось каже, що здійснює інвестиції, то це, як правило, стосується купівлі звичайних акцій або облігацій. Таке вживання даного слова відрізняється від його застосування економістами у терміні інвестиційні видатки. Купівля цінних паперів не передбачає збільшення попиту на нові вироблені товари і послуги. Коли економісти говорять про інвестиційні видатки, то мають на увазі купівлю нового реального основного капіталу, такого, як новий верстат або новий будинок. Ці акти купівлі справді збільшують сукупний попит.

місце падіння обсягу запасів. Тоді інвестиції у товарно-матеріальні запаси будуть від'ємними.

"Texas Instruments" має додаткові інвестиції, якщо обсяг сировини і комплектуючих, що нагромаджуються для виробництва цих комп'ютерів, збільшується протягом року. Якщо на 31 грудня 1991 року компанія мала на 20 млн. дол. комп'ютерних чипів, що використовуються для виробництва комп'ютерів, а на 31 грудня 1992 р.- на 30 млн. дол., то вона мала ще 10 млн. дол. інвестицій у товарно-матеріальні запаси.

Важлива риса інвестицій у товарно-матеріальні запаси полягає в тому, що, на відміну від інвестицій в устаткування, які завжди є плановими, ряд інвестицій у товарно-матеріальні запаси можуть бути незапланованими. Припустімо, що "Texas bistruments" виявляє, що у неї є на 50 млн. дол. додаткових комп'ютерів на 31 грудня 1992 p., бо було продано комп'ютерів на 50 млн. дол. менше, ніж сподівалися. Ці 50 млн. дол. інвестицій у товарно-матеріальні запаси у 1992 р. були незапланованими. За такої ситуації "Texas Instruments" виробляє більше комп'ютерів, ніж може продати. Тому компанія скоротить виробництво. Справді, саме це трапилося з "Texas Instruments" у 1983 p., коли нагромадилися величезні незаплановані запаси персональних комп'ютерів ТІ-99 і компанія вирішила відмовитися від їх виробництва.

Планові інвестиційні видатки як компонент сукупного попиту (У0**) дорівнюють плановим інвестиціям в основний капітал плюс сума інвестицій у товарно-матеріальні запаси, що заплановані фірмами. Кейнс виділив два чинники, що впливають на планові інвестиційні видатки: процентні ставки і прогнози фірм щодо майбутнього. Як саме ці чинники впливають на інвестиційні видатки, буде проаналізовано далі у цьому розділі. Тепер планові інвестиційні видатки розглядатимуться як відома величина. На цій стадії аналізу ми хочемо з'ясувати, яким

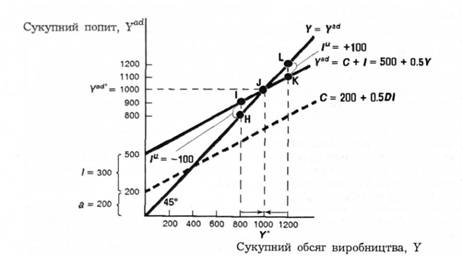

Графік 24,2. Кейнсіанський хрест.

Коди І - 300, а С = 200 + 0,5У, то рівновага обсягу виробництва досягається за У* =^ід00, де функція сукупного попиту, У" = С + І, перетинається з лінією 45",

чином визначається сукупний обсяг виробництва за даного рівня планових інвестиційних видатків. Якщо ми це зрозуміємо, то зможемо дослідити, як процентні ставки і сподівання фірм впливають на сукупний обсяг виробництва через вплив на планові інвестиційні видатки.

Рівновага

Кейнсіанський хрест

Мультиплікатор видатків

Реагування обсягу виробництва на зміну планових інвестицій них видатків

Реакція на зміни в автономних видатках

Застосування. Обвал інвестиційних видатків і "велика депресія"

Значення урядових видатків

Роль міжнародної торгівлі

Підсумки для визначників сукупного обсягу виробництва