Диференціація витрат — це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на постійні та змінні. Такий поділ витрат дає змогу вирішити завдання збільшення обсягу виробництва продукції чи надання послуг і приросту прибутку за рахунок відносного (в розрахунку на одиницю продукції) зниження тих або інших витрат, а також дозволяє наочно бачити їх окупність.

Характер руху сукупних витрат і витрат на одиницю продукції у відповідь на зміну обсягу випуску продукції може бути різний.

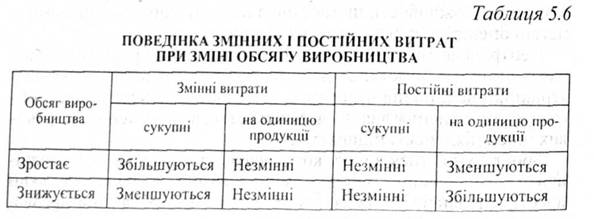

Ігнорування особливостей поведінки витрат може мати негативні наслідки для бізнесу. Поведінку змінних і постійних витрат при зміні обсягу виробництва наведено у табл. 5.6.

Існують три основні методи диференціації витрат:

• графічний (статистичний) метод;

• метод найбільших і найменших витрат;

• метод найменших квадратів.

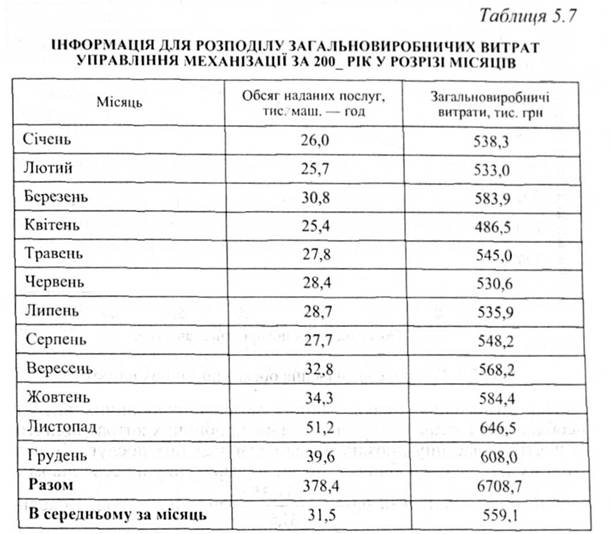

Приклад. Розглянемо механізм диференціації витрат, використавши для цієї мети дані управління механізації. Припустимо, що необхідно розподілити загальновиробничі витрати (табл. 5.7) на постійну і змінну частини.

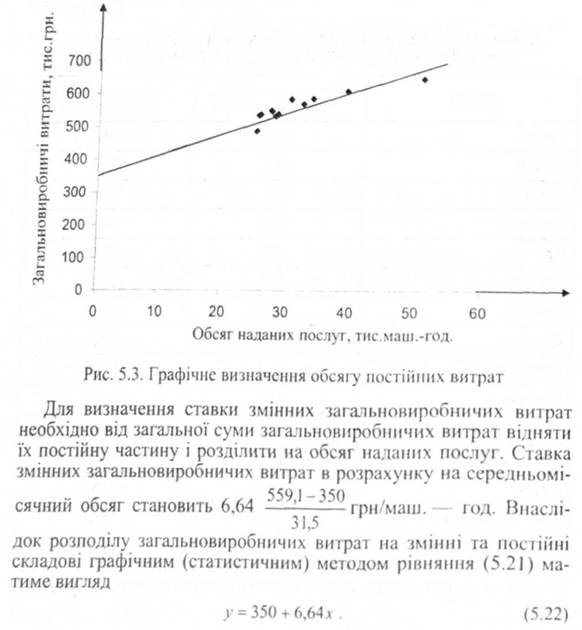

Графічний (статистичний) метод. Загальновиробничі витрати можна подати у вигляді лінійного рівняння першого ступеня.

y = a + вх, (5.21)

де у — залежна змінна (загальновиробничі витрати); а — константа (постійні загальновиробничі витрати);

в— коефіцієнт стрімкості (ставка змінних загальновиробничих витрат);

х — незалежна змінна (кількість машино-годин).

Статистичний метод базується на використанні кореляційного аналізу, проте самі коефіцієнти кореляції при цьому не визначаються. На графік наносяться точки, що характеризують витрати виробництва, через які проводиться лінія. Точка перетину лінією осі ординат, на якій відкладені витрати, буде характеризувати рівень постійних витрат. У нашому випадку постійні загальновиробничі витрати будуть на рівні 350 тис. гри (рис. 5.3.)

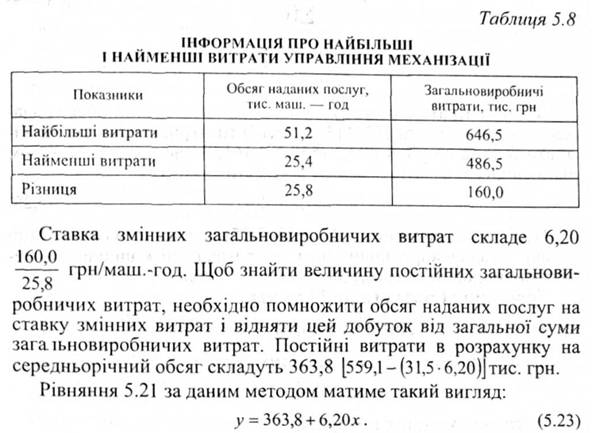

Метод найбільших і найменших витрат. Із всієї сукупності даних, що наведені в табл. 5.7, виберемо два періоди, в яких мали

місце найбільші і найменші витрати поряд з відповідними обсягами наданих послуг і встановимо різницю між ними (табл. 5.8).

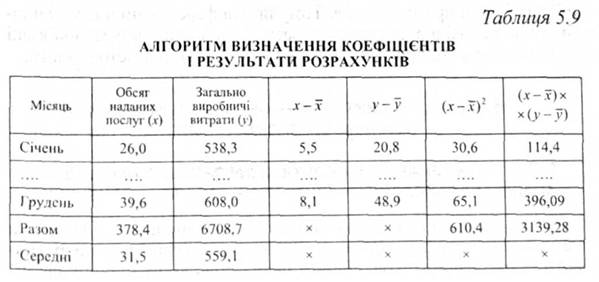

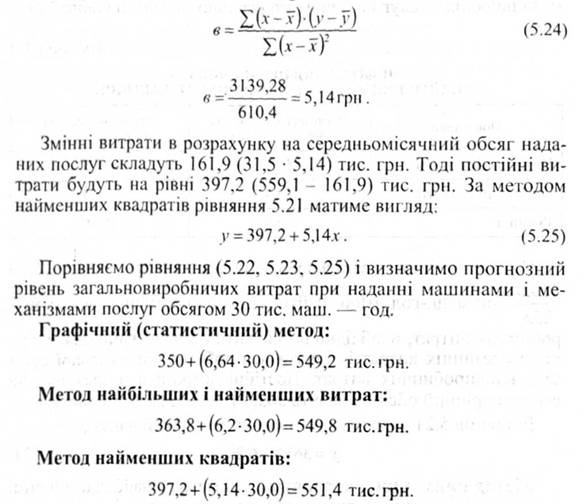

Метод найменших квадратів. Цей метод є найбільш точним, оскільки тут використовуються всі дані про загальні витрати і визначаються коефіцієнти а і в. Алгоритм визначення коефіцієнтів і результати розрахунків наведені в табл. 5.9.

Ставка змінних накладних витpат визначається за формулою:

З даної ілюстрації видно, що є деяка різниця між наведеними методами диференціації. Ця різниця може виявитися важливою при прийнятті того чи іншого управлінського рішення залежно від об'єкту і мети прогнозування. Тому при диференціації витрат виробництва необхідно використовувати комплексні, взаємопов'язані методи наукового прогнозування, перевіряючи один метод іншим.

5.6. Модель "витрати — обсяг — прибуток" та аналіз їх взаємозв'язку

5.6.1. Роль і значення облікової інформації у проведенні аналізу взаємозв'язку "витрати — обсяг — прибуток"

З метою більш якісного прогнозування діяльності фірми на незначну та тривалу перспективу, що характерно для оперативного і стратегічного контролінгу певну роль відіграє облікова інформація. Слід зазначити, що першочергового значення набуває інформація, що стосується витрат з метою виявлення певних тенденцій, а можливо й закономірностей.

Аналізу піддаються затрати підприємств і організацій як такі, без яких неможливо випустити продукцію чи надати послуги і піддаються змінам залежно від обсягу випуску продукції (послуг), тобто це як змінні затрати, так і затрати, які носять постійний характер і практично не змінюються при зміні обсягу випуску продукції чи наданні послуг, тобто це постійні затрати. Поряд з цим доцільно мати уяву про повні затрати, тобто загальну суму затрат, оскільки система обліку повних затрат є обов'язковою для складання фінансової звітності, оцінки складських запасів і для вирахування реальної собівартості видів продукції. Система обліку за змінними витратами використовується для прийняття оперативних управлінських рішень (виробляти чи купувати, де продавати, за якою ціною і т. п.).

На витрати впливає багато факторів, а саме: зміна обсягу, кількість використаних компонентів, кількість замовлень тощо. На дохід або прибуток має вплив зміна обсягу, зміна ціни реалізації та ін. З метою спрощення скористаємося лише одним фактором витрат і фактором доходу — обсягом виробництва. Аналіз взаємозв'язку "витрати — обсяг — прибуток" ("В — О — П") у загальному випадку називають стратегічним аналізом витрат. Слід зауважити, що менеджерам слід бути обережними при використанні спрощених моделей для передбачення кінцевих результатів. Такий аналіз взаємозв'язку проводиться для одно- і багато-продуктового виробництв.

Аналіз взаємозв'язку ("В — О— П") в основному приваблює більшість людей, що вивчають менеджмент. Менеджерам постійно потрібно приймати рішення про ціну реалізації, змінні і постійні витрати, про придбання та використання ресурсів. У зв'язку з тим, що все це впливає на прибутковість діяльності фірм, компаній, то це одночасно і буде об'єктом (сферою впливу) контролінгу. Якщо контролери не можуть дати точного і достовірного прогнозу про рівень доходів (виторгу) і затрат, їх рішення можуть завдати шкоди або навіть мати руйнівні наслідки. Як правило, ці рішення носять короткотерміновий характер: скільки одиниць продукції виготовляти; скільки робітників найняти; змінювати ціну чи ні; чи затратити більше коштів на рекламу; скільки продукції реалізувати із знижкою. Проте деякі такі довгострокові рішення, як будівництво цеху або придбання обладнання, також приймаються на основі аналізу співвідношення витрат, обсягу і прибутку.

Кожний контролер (менеджер) бажає знати можливі наслідки своїх рішень. Для цього необхідно провести спільний аналіз взаємозв'язку витрат, обсягу діяльності і прибутку. Це метод системного дослідження з метою визначення обсягу реалізації продукції, що забезпечує потрібний прибуток, визначення Величини прибутку при певному обсязі реалізації, визначення впливу зміни величини витрат, обсягу та ціни реалізації на прибуток, визначення оптимальної структури витрат.

Спільний аналіз вказаних показників (cost-volume-profit analysis /CVP analysis/), будучи головним моментом при прийнятті багатьох управлінських рішень служить, для досвідченого менеджера засобом розкриття потенційного прибутку, якого може досягнути його фірма або компанія.

Методика спільного аналізу витрат, обсягу діяльності і прибутку базується на обліку характеру поведінки витрат і направлена на вивчення впливу на прибуток таких чинників, як продажна ціна продукції (ціна реалізації), обсяг її виробництва і реалізації, змінні витрати в розрахунку на одиницю продукції, постійні витрати і асортимент продажу. Для його проведення, як правило, використовуються дані сегментованих звітів про результати господарської діяльності, складених на основі застосування концепцій маржинального підходу.

5.6.2. Маржинальний підхід до складання звіту про результати господарської діяльності

5.6.3. Сегментована звітність і її показники

5.6.4. Показники, що використовуються при проведенні спільного аналізу витрат, обсягу діяльності і прибутку

5.6.5. Методика здійснення аналізу взаємозв'язку "витрати-обсяг-прибуток"

5.6.6. Особливості здійснення аналізу взаємозв'язку "витрати— обсяг— прибуток" в умовах багото-продуктового виробництва

5.7. Поняття та методика проведення АВС-аналізу, аналізу обсягу замовлень та аналізу "вузьких місць" на підприємстві

5.7.1. Зміст і методика проведения АВС-аналізу

5.7.2. Аналіз і оптимізація обсягів замовлень

5.7.3. Аналіз "вузьких місць", що виникають на підприємстві