9.4.1. Вимоги до критеріїв прийняття управлінських рішень

Вибір критеріїв прийняття управлінських рішень залежить від моделі прийняття управлінських рішень у конкретній ситуації. Усі критерії прийняття рішень можна розташувати між двома підходами (полюсами): повною раціональністю і повною ірраціональністю. Узагальнимо їх у табл. 9.3.

Таблиця 9.3

ВИБІР КРИТЕРІЇВ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

Визначальні фактори | Підхід | Застосовувані критерії прийняття управлінських рішень |

Зовнішнє середовище: науково-технічні фактори, економічні фактори, природні фактори, юридичні фактори Внутрішнє середовище: витрати, терміни. Завдання: терміни, витрати, вигоди. | Цілком раціональний | Кількісні (максимізація прибутку акціонерної вартості фірми й ін.) |

Зовнішнє середовище: фактори культурного оточення, демографічні фактори, політичні фактори і т. п. Внутрішнє середовище: корпоративна культура (норми, цінності), ієрархія і повноваження в організації, особистісні особливості, організаційна структура і т. п. Завдання: учасники, баланс сил, баланс інтересів тощо. | Цілком ірраціональний | Якісні (завоювання престижу фірми, інтереси груп усередині фірми, задоволення амбіцій керівника й ін.) |

Для будь-якої конфігурації визначальних факторів можна сформулювати вимоги, на які повинен орієнтуватися контролер при розробці системи критеріїв прийняття управлінських рішень:

• повна оцінка усіх економічних наслідків прийнятого рішення в короткому й у тривалому періодах виходячи з цілей підприємства (тобто оцінка усіх релевантних результатів);

• відповідність системі цілей підприємства і несуперечність;

• пристосованість до аналізу в умовах невизначеності:

• об'єктивність і доступність вихідних даних;

• універсальність;

• гнучкість (тобто здатність враховувати зміни, що відбуваються);

• облік специфіки розв'язуваного завдання;

• відповідність особливостям особистості керівника і корпоративній культурі підприємства;

• зрозумілість і зручність у використанні;

• вимірність і об'єктивність;

• орієнтація на перспективу, можливість "раннього попередження". При розробці системи критеріїв прийняття управлінських рішень перед контролером часто виникають такі проблеми:

• легко вимірним показникам надається надмірно багато уваги, у той час як важко вимірні показники ігноруються;

• короткостроковим факторам надається більше уваги, ніж довгостроковим;

• важко розробити систему показників, що відображає зміни важливості різних видів діяльності і цілей підприємства.

У прийнятті управлінських рішень керівник використовує кількісні і якісні критерії. Якісні критерії визначають індивідуальну специфіку конкретної ситуації, а кількісні — є більш універсальною характеристикою, тому розглянемо саме кількісні критерії прийняття рішень з найбільш важливих для будь-якого підприємства питань:

• короткострокове планування виробничої програми;

• керування матеріальними потоками;

• вибір між власним виробництвом і закупівлею на стороні;

• встановлення цін на продукцію.

9.4.2. Критерії прийняття управлінських рішень

А. Критерії прийняття рішень щодо обсягу і структури випуску

При складанні короткострокової виробничої програми встановлюють кількість і номенклатуру продукції та послуг. Для цього необхідно знати вузькі місця виробництва і збуту" до яких можна віднести:

• недостатній попит на визначені види продукції;

• устаткування, потужність якого нижче, ніж в інших видів устаткування;

• дефіцитні матеріали;

• нестачу кваліфікованих кадрів й ін.

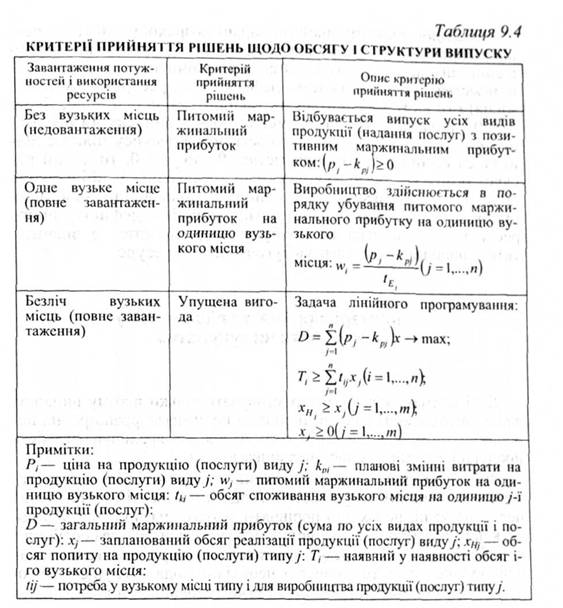

При неповному завантаженні потужностей і відсутності вузьких місць як критерій визначення виробничої програми використовують питомий маржинальний прибуток, тобто різницю між ціною продукції (послуг) і змінними витратами на її виробництво.

У виробничу програму включають усі види продукції (послуг), у яких позитивний питомий маржинальний прибуток. Тоді підприємство зможе використовувати всі наявні можливості для покриття постійних витрат і одержання прибутку. Використання для цих цілей прибутку на одиницю продукції вважається недоцільним, тому що виключення з програми удаваних збиткових продуктів (тільки тому, що до неї було віднесено більше постійних витрат, ніж на інші) може привести до втрати додаткового маржинального прибутку, тобто в підсумку до втрати прибутку.

При наявності на підприємстві одного вузького місця як критерій виступає відносний маржинальний прибуток — частка від розподілу маржинального прибутку кожного виду продукції (послуг) на споживану кількість того виробничого ресурсу, що є вузьким місцем і за яке "конкурують" види продукції, що випускаються.

Включення продукції (послуг) у виробничу програму здійснюється в порядку убування відносного маржинального прибутку, що також забезпечує оптимальний розподіл ресурсів.

Якщо на підприємстві кілька вузьких місць, необхідно визначити, від якої вигоди (тобто маржинальний прибутку) відмовляється підприємство, коли замість одних видів продукції воно виготовляє і продає інші. Для цього використовується апарат лінійного програмування.

Критерії прийняття управлінських рішень щодо обсягу і структури випуску залежно від завантаження потужностей представлені в табл. 9.4.

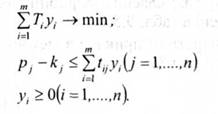

Щоб перевірити, як несподівані зміни вузьких місць (такі, як поломка устаткування, зриви постачань матеріальних ресурсів і т. д.) відіб'ються на прибутку підприємства, вирішують двоїсту задачу лінійного програмування:

Внаслідок рішення двоїстої задачі розраховують y, - реальну вартість одиниці і-го вузького місця (з урахуванням упущеної вигоди); у, показує, на скільки зміниться прибуток підприємства, якщо кількість дефіцитного ресурсу (вузького місця) і-го виду збільшиться чи зменшиться на одиницю. Якщо Уі = 0, то даний ресурс не обмежує обсягу випуску чи реалізації, а значить, збільшення кількості цього ресурсу ніяк не відіб'ється на прибутку підприємства. Якщо уі > 0, то даний ресурс обмежує обсяг випуску чи реалізації і збільшення кількості цього ресурсу на одиницю приведе до зростання прибутку на у і. Чим більше у і, тим сильніше дефіцит даного ресурсу позначається на прибутку підприємства, а значить, тим більше пильної уваги заслуговує даний ресурс.

Б. Критерії прийняття рішень типу "виробляти чи купувати"

Дані критерії можна використовувати тільки в тому випадку, якщо виготовлення власними силами не вимагає розширення виробничих потужностей. Крім того, необхідно враховувати якість продукції, взаємини з постачальниками й ін.

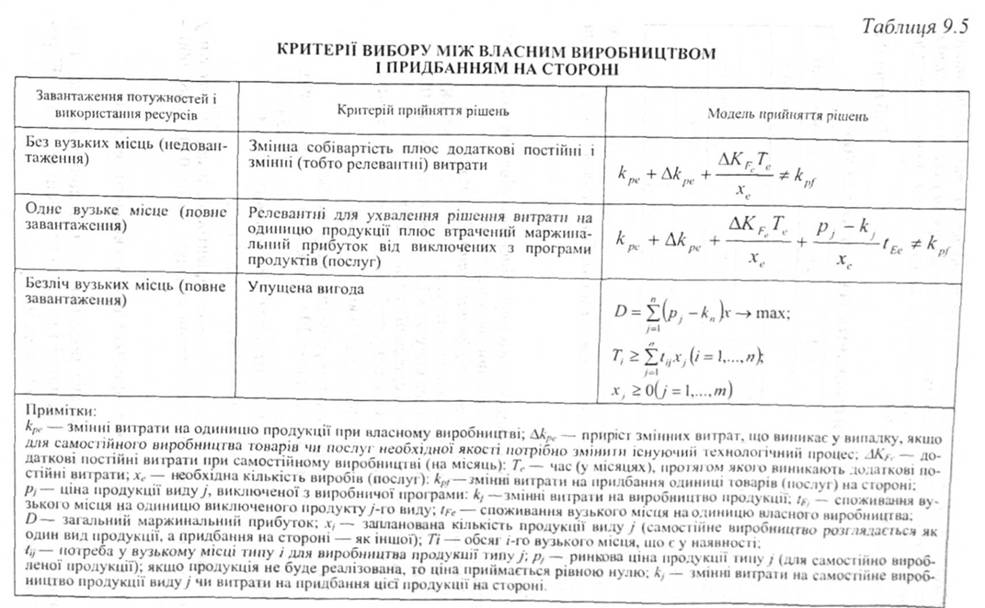

Вибір критеріїв прийняття рішень залежить від міри завантаження виробничих потужностей. Якщо потужності підприємства недовантажені, необхідно порівняти витрати на придбання з додатковими витратами, що виникнуть у результаті самостійного виробництва. Якщо в результаті власного виробництва виникає одне вузьке місце, то до витрат необхідно додати упущену вигоду — маржинальний прибуток, від якого доводиться відмовитися через виникнення вузького місця.

Якщо є велика кількість вузьких місць, то рішення можна отримати лише при використанні апарата лінійного програмування.

Критерії вибору між власним виробництвом і придбанням на стороні представлені в табл. 9.5.

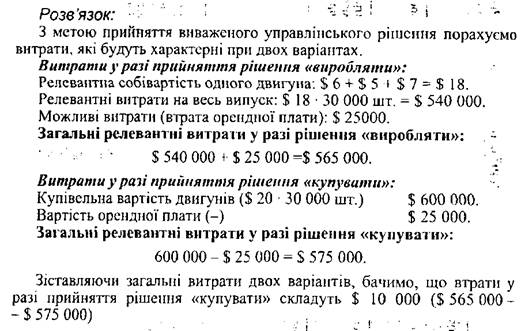

Розглянемо конкретний приклад з метою прийняття рішення: "Виробляти чи купувати?"

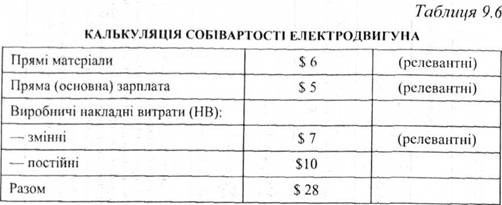

Компанія "Ковбой" виготовляє електродвигуни, які використовує для виробництва будівельної машини. Річна потреба у двигунах складає 30000 штук Калькуляція собівартості виробництва одного електродвигуна наведена у табл. 9.6.

Компанія отримала пропозицію купувати двигуни за ціною 20 дол. У цьому випадку вільна виробнича площа може бути передана в оренду за $25 000 в рік.

Висновок: вигідніше виробляти двигуни власними силами.

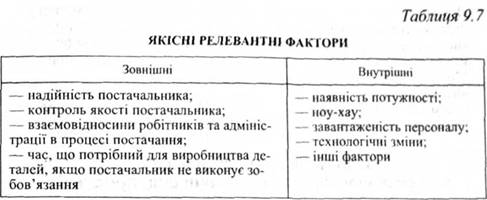

Проте кількісний аналіз повинен бути доповнений якісним. Досвід показує, що є зовнішні і внутрішні якісні фактори. Перелік цих факторів наведено у табл. 9.7.

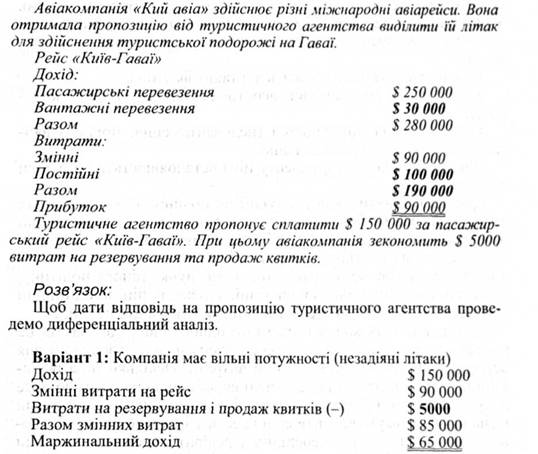

Розглянемо ще один приклад такого ж плану:"Приймати чи відхиляти спеціальне замовлення?"

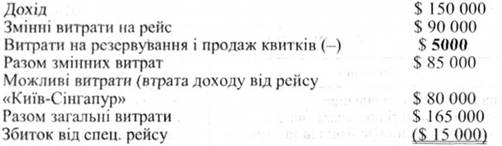

Варіант 2: Компанія не має зайвих потужностей. Для виконання спеціального замовлення слід відмовитися від рейсу "Київ — Сінгапур", маржинальний дохід від якого становить $ 80 000.

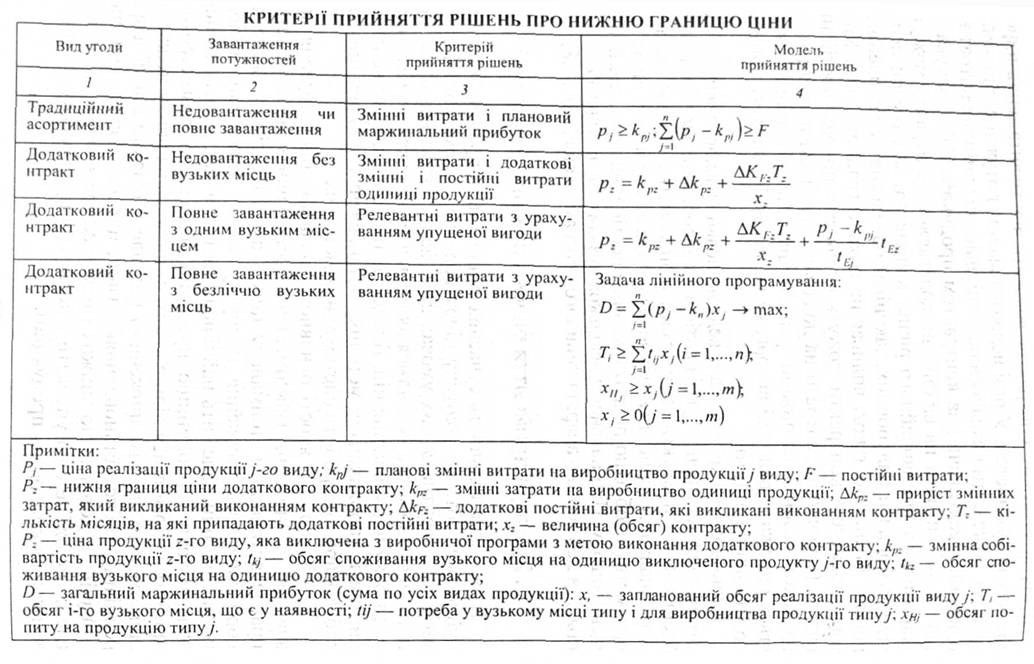

В. Критерії прийняття рішень при визначенні нижньої границі ціни продукції

У ринкових умовах ціна на продукцію встановлюється в залежності від попиту та пропозиції: через тиск конкурентів найчастіше підприємство не в силах диктувати свої умови покупцю. Тому підприємство має знати, яка мінімальна ціна, за якою воно ще може дозволити собі виробляти і продавати відповідну продукцію.

Нижня границя ціни залежить від таких факторів:

• виду угоди (традиційний асортимент чи додатковий контракт),

• завантаження потужностей (недовантаження, повне завантаження, наявність вузьких місць).

Для традиційного асортименту ціна встановлюється на основі змінних витрат.

Ціна на будь-який вид продукції не повинна бути нижче від змінних витрат на його виробництво. Крім того, маржинальний прибуток (з усіх видів продукції), який отриманий, не повинен бути менше від постійних витрат. Таким чином, у підприємства з'являється можливість використовувати гнучку цінову політику, що враховує зміни ринкової ситуації: зниження цін на одні види продукції може бути компенсоване підвищенням цін на інші.

Для додаткових контрактів, тобто одноразових контрактів на постачання продукції, яка не передбачена планом, основою для встановлення ціни служать змінні витрати. Оскільки ціна реалізації по контрактах, які передбачені виробничою програмою, уже покриває постійні витрати, додаткові контракти навіть при більш низькій ціні можуть вносити свій внесок у підвищення прибутковості підприємства. Тут необхідно перевірити, наскільки сильний взаємозв'язок між додатковим контрактом і традиційною продукцією фірми (тобто чи не вплине зниження цін на додаткові контракти на загальний рівень цін на ринку).

Ціна додаткових контрактів залежить від завантаження виробничих потужностей. У разі недовантаження потужностей границя ціни може бути визначена на рівні планових змінних витрат на одиницю реалізованої за контрактом продукції. Слід урахувати, що змінні витрати на виконання додаткового контракту можуть відрізнятися від звичайного рівня: наприклад, за рахунок необхідності оплати надурочних, закупівлі матеріалів за завищеними цінами та ін., що також впливає на нижню границю ціни. Крім того, додаткові контракти можуть викликати приріст постійних витрат (наприклад, витрати на додаткові складські приміщення), що також впливає на нижню границю ціни. Якщо при цьому вдається одержати великий виторг, то додатковий контракт принесе додатковий прибуток.

Якщо додатковий контракт веде до появи вузького місця, то додатково вироблена продукція витісняє з виробничої програми вироблені раніше продукти. Тим самим підприємство втрачає частину маржинального прибутку, що збільшує нижню границю ціни: підприємству необхідно покрити не лише постійні витрати, але й упущену вигоду. При наявності декількох вузьких місць задача вирішується за допомогою апарата лінійного програмування (табл. 9.8).

Г. Критерії прийняття рішень при ціноутворенні

Переважна більшість сучасних підприємств — продавців досить чуйно реагують на політику ціноутворення і маркетингові стратегії конкурентів. У цих умовах не можна сподіватися на те, що підприємство може домогтися якогось довгострокового результату за рахунок зниження цін. Внаслідок цього підприємство повинно мати упорядковану методику встановлення вихідної ціни на свої товари і розробити систему знижок на них.

У разі, коли в якості основного завдання ціноутворення визначене завоювання максимальної частки ринку, підприємство прагне встановити мінімальну ціну. Така ситуація призведе до короткочасного зниження прибутку, але у тривалому періоді компанія, якій належить найбільша частка ринку, матиме найнижчі витрати (на одиницю продукції) і найвищі довгострокові прибутки. Домогтися лідируючого становища на ринку можна не лише максимальним зниженням цін, але й шляхом їхньої диференціації, тобто встановленням різних цін для різних груп споживачів за допомогою знижок (інші фактори є менш вагомими, але їх також не слід упускати з поля зору при розрахунку ціни і знижок на конкретну продукцію).

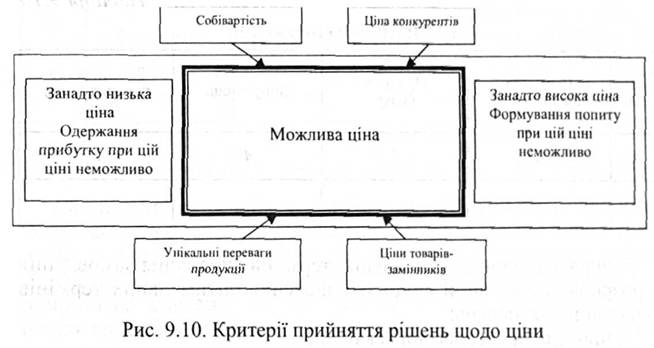

Виходячи з попиту, розрахункової суми витрат і ціни конкурентів, підприємство може визначити ціну на свою продукцію і розробити систему знижок на неї. При вирішенні проблеми ціноутворення необхідно вибрати методи розрахунку цін, у якій повинні бути враховані, як мінімум, три фактори: собівартість продукції, ціни конкурентів і товарів — замінників, а також наявність у того чи іншого товару унікальних переваг. Усі розрахунки слід здійснювати на основі аналізу беззбитковості. Остаточна ціна буде знаходитися десь у межах між досить низькою ціною, що не забезпечує прибутку, і занадто високою, що перешкоджає формуванню попиту. Мінімально можлива ціна визначається собівартістю продукції та втраченою вигодою, а максимальна - наявністю якихось унікальних переваг у товарі фірми (на ринку немає аналогів) або цінами конкурентів (при ціні, яка є вищою, ніж у конкурентів, можна втратити клієнтів). Відповідно надаючи знижки на продукцію, підприємство не повинно виходити за межі даного інтервалу. Три основних критерії прийняття рішення при призначенні ціни в загальному вигляді подані на рис. 9.10.

Необхідно відмітити і те, що, крім ціни, на обсяги реалізації можуть впливати ще й інші фактори, а саме:

• продукція не задовольняє споживача що якості;

• споживача не задовольняють терміни виконання замовлення;

• споживач не знає про існування нашого товару;

• споживача не влаштовують умови оплати й ін.

Для того, щоб визначити, чому конкретний потенційний споживач не є зараз нашим клієнтом, необхідно здійснювати відповідний аналіз потенційних споживачів, використовуючи для цієї мети форму, подану в табл. 9.9.

Таблиця 9.9

АНАЛІЗ ПОТЕНЦІЙНИХ СПОЖИВАЧІВ

№ з/п | Вид продукції | Потенційний споживач | Можливий обсяг споживання | Чому не с нашим клієнтом |

1 | 2 | 3 | 4 | 5 |

Для ліквідації цих обмежень підприємству слід здійснити ряд заходів:

• аналіз якості продукції, шляхом систематизації основних Причин виникнення претензій щодо якості з боку споживачів (табл. 9.10);

Таблищ 9.10

АНАЛІЗ ЯКОСТІ ПРОДУКЦІЇ

№ з/п | Претензія щодо якості | Причини браку | Винуватець | Заходи щодо попередження браку |

/ | 2 | 3 | 4 | 5 |

• аналіз причин незадовільних термінів виконання замовлення і розробка пропозицій щодо забезпечення оптимальних термінів виконання замовлень;

• проведення рекламної кампанії;

• перегляд існуючої системи оплати робіт і послуг.

Проведення цих заходів необхідно доручити відповідним відділам і службам підприємства. Ми ж розглянемо приклад, де визначимося з базовими цінами на продукцію і знижками на неї.

На першому етапі необхідно визначити, з яких саме міркувань виходити при визначенні базової ціни конкретного виду продукції. Для цього можна використати табл. 9.11, а для визначення необхідного збільшення обсягу збуту після введення системи знижок можна використовувати табл. 9.12. Поділ витрат на змінні і постійні дозволяє визначити розмір передоплати за продукцію. Вона може дорівнювати змінним витратам, а іншу частину споживач доплачує протягом терміну, обумовленого окремо.

Таблиця 9.11

ВИЗНАЧЕННЯ БАЗОВИХ ЦІН НА ПРОДУКЦІЮ

Ns з/п | Найменування продукції | Змінні витрати | Постійні витрати | Повна собівартість | Ціна на даний момент | Ціни конкурентів | Нова ціна |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Таблиця 9.12

ЦІЛЬОВІ ОБСЯГИ ВИПУСКУ ПІСЛЯ ВВЕДЕННЯ СИСТЕМИ ЗНИЖОК

№ з/п | . Вид продукції | Обсяг випуску до введення знижок | Необхідний обсяг реалізації (точка беззбитковості) | Необхідне збільшення обсягу після введення знижок |

1 | 2 | 3 | 4 | 5 |

Як окремий випадок розглянемо ситуацію, при якій діючі ціни не дозволяють залучати споживачів. У цій ситуації при визначенні вихідної ціни необхідно орієнтуватися на ціни конкурентів.

При виборі базової ціни можна зупинитися на діючій ціні і за допомогою системи знижок забезпечити умови для клієнтів, більш вигідні в порівнянні з конкурентами (це дозволить залишити ціни на продукцію для дрібних споживачів на колишньому рівні і не втратити тим самим частини прибутку, що було б неминучим при зниженні базової ціни).

При виборі знижок необхідно врахувати такі варіанти:

1) у разі, коли для виконання будь-якого замовлення використовуються стандартні матеріали і немає необхідності в проведенні пусконалагоджувальних робіт, знижки на продукцію необхідно встановлювати залежно від обсягу, який окремо узятий споживач купує за календарний місяць (з 1-го по останнє число місяця);

2) при виконанні замовлення, для якого необхідно зробити пусконалагоджувальні роботи, знижки на продукцію можна встановлювати як залежно від обсягу споживання за місяць, так і залежно від розміру однієї партії.

При першому варіанті знижок клієнт, який, купуючи в даному місяці визначений обсяг продукції, одержує знижку залежно від обсягу споживання лише на наступний місяць, і тому він має можливість придбання меншої кількості продукції за низькою ціною. Відтак, на наступний період він потрапляє в інтервал, де діє більш низька знижка, і навіть якщо він знову збільшить споживання, то знижку отримає лише в наступному місяці. Таким чином, споживач прагнутиме підтримувати обсяг на постійному максимально можливому для себе рівні.

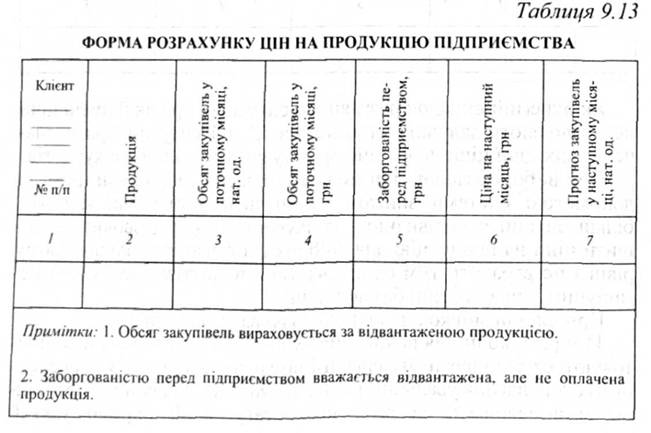

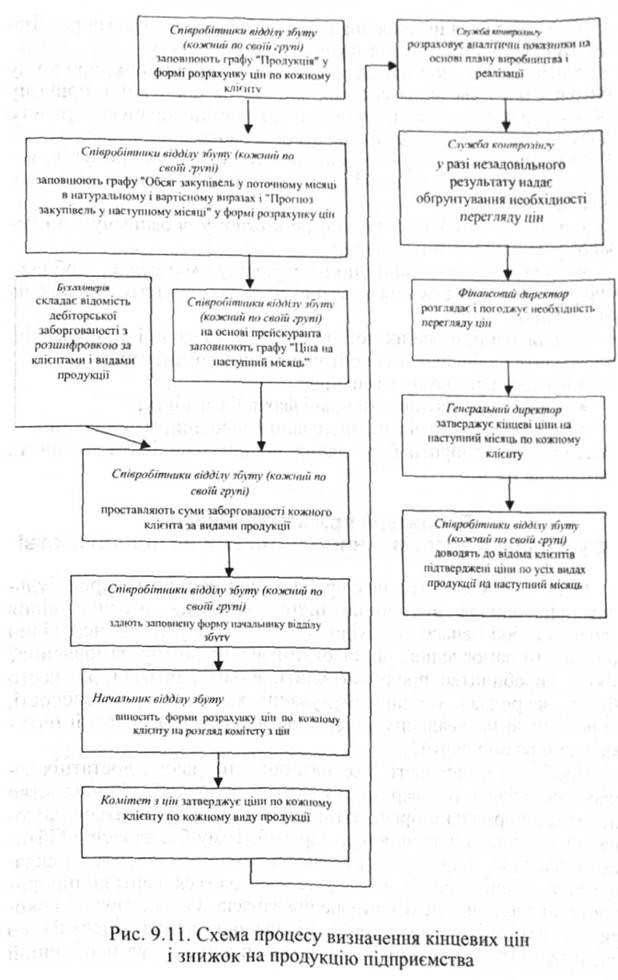

Після того як розроблена система знижок, тобто визначено, який вид знижки застосовувати до конкретного виду продукції, і визначена величина цих знижок, необхідно чітко описати процедуру розрахунку знижок, щоб уникнути помилок і вчасно ліквідувати вузькі місця в самій системі знижок. Для цього процес визначення величини знижок і ціни для окремого споживача можна побудувати так, як показано на рис. 9.11. Одним з основних документів цього процесу є "Форма розрахунку цін на продукцію підприємства" (табл. 9.13).

Для забезпечення якнайшвидшого збільшення обсягів реалізації необхідно провести ряд заходів, і в першу чергу:

• інформувати клієнтів, у тому числі і потенційних, про зміну оптових цін і введення системи знижок на продукцію, причому необхідно жорстко встановити умови і терміни виконання даного доручення, тому що від швидкості виконання його залежить, скільки в кінцевому підсумку підприємство втратить прибутку, якщо обсяг реалізації буде збільшуватися повільно чи залишиться на вихідному рівні;

• налагодити облік реалізації по кожному споживачу і по кожному виду продукції зокрема;

• відслідковувати зміни цін на сировину і матеріали, щоб вчасно вносити коригування в оптові ціни й у систему знижок на продукцію;

• створити базу даних потенційних споживачів і конкурентів, налагодити і здійснювати моніторинг ринкової ситуації;

• провести рекламну кампанію;

• змінити систему оплати праці фахівців зі збуту;

• забезпечити; своєчасне постачання виробництва сировиною і матеріалами, створити базу даних постачальників сировини та матеріалів і т. д.

Д. Критерії прийняття рішень в управлінні матеріальними потоками на підприємстві

Одна з найбільш гострих проблем, що постають перед будь-яким виробничим чи торговим підприємством, — це управління запасами. Які запаси необхідні підприємству? Коли необхідно розміщати замовлення? Який оптимальний розмір замовлення? Якщо виробництво продукції здійснюється партіями (як часто буває, наприклад, у машинобудуванні, харчовій промисловості, виробництві пакувальних матеріалів, ліків та ін.), то який оптимальний розмір партії?

Проблеми ці непрості. З одного боку, не маючи достатніх запасів матеріалів, незавершеної і готової продукції, підприємство не зможе нормально працювати: виробництво зупиниться, виконання замовлень покупців буде зірвано. Тому без запасів обійтися неможливо. З другого боку, запаси вимагають витрат на складування, зберігання. У запасах заморожується капітал підприємства: гроші, вкладені у створення запасів, уже не можна використовувати ні для інвестицій, ні для погашення відсотків по кредитах. Отже, для мінімізації витрат підприємства необхідний аналіз. Для вироблення оптимальної політики управління запасами був розроблений російськими науковцями контролінговий інструментарій аналізу і' прийняття управлінських рішень, який і пропонується для розгляду.

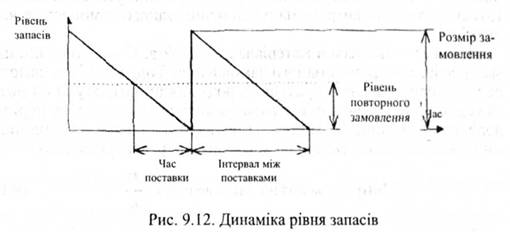

Модель управління запасами. Розглянемо динаміку запасів матеріалів, що закуповуються у зовнішніх постачальників. Підприємство закуповує партію матеріалів, витрачає їх, а коли рівень запасів знизився до деякого критичного значення, замовляє нову партію. Через якийсь час замовлений матеріал буде отриманий і все повториться із самого початку, тобто процес носить циклічний характер. Графічно динаміку рівня запасів можна подати у вигляді "пилки" (рис. 9.12):

Для спрощення моделі введемо такі вихідні умови:

1) темп витрачання матеріалів завжди постійний (отже, рівень запасів знижується одним і тим же темпом);

2) відсутність запасів неприпустима;

3) розміри замовлень однакові;

4) проміжок часу між розміщенням замовлення і надходженням матеріалу на склад заздалегідь точно відомий.

За таких умов усі "зубці пилки" (тобто всі цикли) однакові.

Мета управління запасами— мінімізація загальних витрат підприємства за розглянутий період. Період може бути будь-яким: день, місяць, квартал, рік.

Витрати підприємства складаються з двох складників: витрати на зберігання запасів і витрати на розміщення замовлення.

Витрати на зберігання запасів — це витрати на приміщення, тару, зарплату складського персоналу, а також відсоток на капітал, заморожений у запасах. Витрати на зберігання розкладаються на змінні, тобто залежні від величини запасу, і постійні, тобто не залежні від величини запасу. Наприклад, витрати на амортизацію будівлі складу— постійні, а відсоток на "заморожений" капітал — змінні. Приймаючи рішення про величину запасів, ми можемо впливати тільки на змінну частину витрат, тому саме вона для нас у даному випадку є релевантною. Позначимо змінну частину вартості зберігання одиниці матеріалів у запасі протягом деякого періоду часу через Сh.

Витрати на розміщення замовлення — це оплата праці персоналу, що займається закупівлями, і ін. Вони також поділяються на змінні, тобто залежні від кількості замовлень, і постійні, тобто не залежні від кількості замовлень. Релевантними, тобто істотними для прийняття рішень з управління запасами, є тільки змінні витрати — на постійні в даному випадку вплинути неможливо. Позначимо змінні витрати на розміщення одного замовлення через С0.

Нехай D— потреба в матеріалах на період, С— ціна одиниці матеріалів, q — розмір одного замовлення. Тоді кількість замовлень за період можна розрахувати, розділивши потребу D на розмір одного замовлення q. Витрати на подачу замовлень за період дорівнюють змінним витратам на подачу одного замовлення, помноженим на кількість замовлень. Формула розрахунку така:

Другий складник загальних витрат підприємства на запаси — витрати на зберігання, їх можна знайти, помноживши середню за період величину запасів на вартість збереження одиниці запасів протягом періоду. Оскільки ми припустили, що витрачання матеріалів за одиницю часу постійні, тобто рівень запасів змінюється лінійно, то середній рівень запасів дорівнює половині розміру замовлення q:

У більш складних випадках, коли витрачання матеріалів за одиницю часу не с постійним, для визначення величини витрат на зберігання доведеться застосовувати інтегрування.

Отже, загальна величина витрат за період (ТС) складе:

Це основне рівняння моделі управління запасами. На його основі будуються критерії прийняття рішень;

• • про оптимальний розмір замовлення,

• • про рівень повторного замовлення,

• • про оптимальний розмір партії.

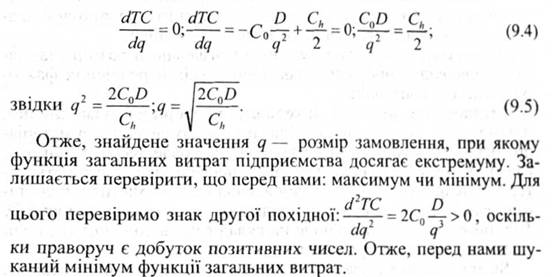

Визначення оптимального розміру замовлення. Для визначення оптимального розміру замовлення необхідно знайти таке значення розміру замовлення q, при якому загальні витрати мінімальні. Для цього знайдемо похідну функції загальних витрат по q, прирівняємо її до нуля:

Аналіз можна провести й у графічній формі.

Витрати на розміщення замовлення обернено пропорційні розміру замовлення, їхній графік являє собою гіперболу. Витрати на зберігання лінійно залежать від розміру замовлення: їхній графік — пряма, що проходить через точку початку координат. При великому розмірі замовлення більш вагомим компонентом сумарних витрат стають витрати на зберігання, а при малому розмірі замовлення — витрати на розміщення замовлення. В зоні, близькій до оптимуму, вплив обох складників однаковий.

Можна показати, що при оптимальному розмірі замовлення витрати на зберігання дорівнюють витратам на розміщення замовлення (підставивши у формулу ТС знайдене значення оптимального розміру замовлення). На практиці так можна перевірити правильність знайденого рішення. Оскільки чутливість сумарних витрат до зміни розміру замовлення поблизу точки оптимуму невелика, то на практиці розмір замовлення звичайно заокруглюють у більшу чи меншу сторону (наприклад, якщо розрахунки показують, що оптимальний розмір замовлення — 254,8 кг, то на практиці розмір замовлення може дорівнювати 300 кг).

Не слід думати, начебто можна раз i назавжди визначити оптимальний розмір замовлення: витрати на зберігання і витрати на розміщення замовлення міняються в часі. Тому необхідно пам'ятати:

> при збільшенні витрат на зберігання оптимальний розмір замовлення зменшується, при зменшенні — збільшується;

> при збільшенні витрат на розміщення замовлення оптимальний розмір замовлення збільшується, при зменшенні— зменшується;

> якщо змінюються як витрати на зберігання, так і витрати на розміщення замовлення, то необхідно здійснити додатковий аналіз, щоб визначити, який фактор впливає сильніше;

> для своєчасного коригування оптимального розміру замовлення необхідно проводити моніторинг усіх перелічених факторів у системі контролінгу.

Визначення рівня й інтервалу повторного замовлення. З'ясуємо час, коли варто розміщати нове замовлення на матеріали. Час, який необхідний на доставку замовлення, позначимо t. Оскільки темп витрачання матеріалу постійний, а відсутність матеріалу неприпустима, нове замовлення слід розмістити, коли рівень запасів досягне критичної відмітки, яка визначається як L/D. Тоді нове замовлення надійде на склад саме в той момент, коли рівень запасів стане нульовим.

Як ми вже розрахували, протягом усього планованого періоду, потрібно буде розмістити D/q замовлень. Інтервали часу між замовленнями однакові Тому час повторного замовлення дорівнює q/D.

Прийняття рішень в умовах існування оптових знижок. У реальному житті часто застосовуються знижки на обсяг замовлення (оптові знижки): чим більше розмір замовлення, тим меншу ціну доводиться сплачувати за кожну одиницю. У такому випадку для, того, щоб визначити оптимальний розмір замовлення, необхідно включити такі знижки в базову модель. Загальна величина витрат на матеріали містить у собі вартість самих матеріалів, вартість зберігання запасів і вартість розміщення замовлень:

де С— вихідна ціна одиниці матеріалу.

Якщо ціна одиниці матеріалу не залежить від розміру замовлення (тобто знижок немає), включення у формулу вартості самих матеріалів не вплине на оптимальний розмір замовлення; а крива сумарних витрат зміститься вверх на постійну величину.

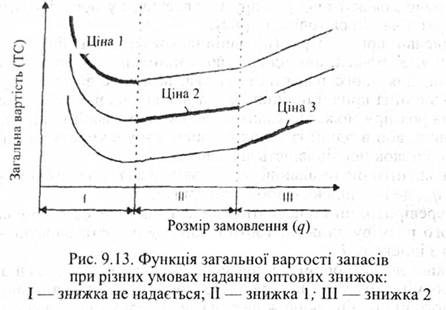

Якщо ж постачальник надає оптові знижки, ціна одиниці матеріалу буде залежати від розміру замовлення, а у функції сумарних витрат з'являться точки розриву.

Паралельні криві витрат (по одній на кожен рівень цін) подані на рис. 9.9. У точках, що відповідають мінімальному розміру замовлення, для якого надається знижка, величина витрат "перескакує" з однієї кривої на іншу. З графіка видно, що оптимальне значення розміру може знаходитися або в мінімальній точці однієї з кривих, або в одній із точок розриву, тому в умовах надання оптових знижок послідовність аналізу така:

1. Визначити оптимальний розмір замовлення для кожного рівня цін q0i, де і — індекс відповідної кривої.

2. Перевірити, чи попадають знайдені значення q0i, в зону відповідного розміру знижки, тобто в зоні, де витрати описуються кривою з індексом i.

3. Якщо деякий розмір замовлення q0i попадає в зону відповідного розміру знижки (див. рис. 9.13, зона І), то він є найкращим для даного рівня цін, якщо ж не попадає, то найкращим для даного рівня цін буде розмір замовлення, що відповідає точці розриву — qti. Отже, якщо позначити оптимальне значення розміру замовлення в зоні І як qt, то

4. Розрахувати сумарні витрати на матеріали для кожного qt. Оптимальним буде такий розмір замовлення q, при якому сумарні витрати мінімальні.

Модель управління запасами при допустимому дефіциті Якщо витрати на зберігання запасів вищі, ніж втрати, які викликані тимчасовою відсутністю запасів, то відсутність запасів на складі протягом деякого невеликого проміжку часу може бути цілком допустимою. Тоді основну модель управління запасами необхідно перетворити з урахуванням допустимого рівня дефіциту. Тут можливі два варіанти розвитку подій:

1) попит, що виник у період відсутності запасів, відкладається аж до моменту, коли запаси на складі з'являться;

2) у період відсутності запасів на складі попит на них залишається незадоволеним.

У першому випадку максимальний розмір запасу на складі менший від розміру замовлення на величину попиту, що виник

при відсутності запасів, а в другому випадку максимальний запас дорівнює розміру замовлення. Розглянемо першу ситуацію.

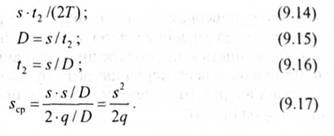

Критерієм ухвалення рішення щодо розміру замовлення, максимального рівня дефіциту в подібній ситуації також є мінімізація сумарних витрат підприємства. Рівняння сумарних витрат на запаси в ситуації можливого дефіциту доведеться модифікувати, включивши у нього вартість відсутності запасів.

Якщо позначити вартість відсутності одиниці запасу Сі, то формула набуде такого вигляду:

де qcp — середній розмір запасу; Scp — середній розмір дефіциту,

За період, поки запас на складі є середній рівень запасу складає

Таким чином, за весь цикл середній розмір запасу складе

Тоді величину витрачання запасів за період t1 (тобто D) можна обчислити за формулою:

Шляхом підстановки значень t1 і T у формулу середнього рівня запасів одержуємо наступне:

Аналогічно можна знайти середній рівень дефіциту. Протягом часу t2 середній розмір дефіциту складе s/2, отже, середній дефіцит за весь цикл T складе:

Одержавши вирази для середнього дефіциту і середнього рівня запасів, ми можемо написати рівняння сумарних витрат:

Можна помітити, що сумарні витрати є функцією двох незалежних змінних: дефіциту s і розміру замовлення, q. Тому для визначення оптимального розміру замовлення q і оптимальної величини дефіциту s необхідно взяти дві часткові похідні: по q і по s і знайти такі q і s, при яких відповідні часткові похідні дорівнюють нулю.

Оптимальний розмір замовлення в цьому випадку дорівнює:

Таким чином, оптимальний розмір замовлення в умовах припустимого дефіциту пропорційний оптимальному розміру замовлення при відсутності дефіциту, а коефіцієнт пропорційності залежить від витрат на зберігання і втрат, викликаних дефіцитом запасів:

де q* — оптимальний розмір замовлення у випадку неприпустимості дефіциту.

Оптимальний розмір дефіциту дорівнюватиме:

Звідси випливає, що оптимальний розмір дефіциту залежить від розміру замовлення. Тому формулу можна перетворити, підставивши в неї значення а. Вийде такий вираз:

А тепер повернемося до аналізу ситуації, при якій попит, що висувається до запасів у період дефіциту, не задовольняється взагалі, Відмінність її від попередньої ситуації в тому, що максимальний рівень запасу дорівнює розміру замовлення q. У рівнянні сумарних витрат, отриманому нами для попередньої ситуації, замінимо q на (q + s):

Оптимальні значення q і s, як і в попередньому випадку, можна знайти, прирівнявши до нуля часткові похідні. Одержимо такий оптимальний розмір замовлення:

Оптимальний максимальний дефіцит складає:

Резервний запас. Подана раніше модель управління запасами заснована на ряді припущень, що спрощують, зокрема, про те, що час постачання заздалегідь точно відомо і витрата запасів в одиницю часу завжди однаковий Однак на практиці ці припущення майже ніколи не виконуються: нерідкі зриви постачань, витрата запасів коливається залежно від випадкових факторів. Тому виникає необхідність у формуванні резервного запасу на випадок подібних "очікуваних несподіванок". Таким чином, в умовах невизначеності рівень повторного замовлення перевищує рівень повторного замовлення в умовах визначеності на величину, рівну резервному запасу.

Резервний запас не тільки допомагає підприємству застрахуватися від недостачі ресурсів, але і збільшує витрати збереження. Критерієм прийняття рішень у такій ситуації знову буде мінімізація сумарних витрат.

У даному випадку релевантними (значимими) будуть дні групи витрат:

• витрати, викликані недостачею запасів:

• витрати збереження резервного запасу.

Витрати на зберігання резервного запасу складають Сh R, де R— розмір резервного запасу, Сh— витрати на зберігання одиниці запасів.

Втрати, які викликані недостачею запасів, визначаються специфікою конкретного підприємства, зокрема, вони складаються з таких складників:

• втраченого маржинального прибутку від реалізації продукції, яку не вдалося виготовити і продати внаслідок відсутності відповідних матеріалів;

• додаткових витрат на вимушене термінове придбання чи самостійне виготовлення матеріалів;

• маржинального прибутку, який буде втрачено через зменшення частки ринку (відсутність необхідної продукції на складі приведе до того, що покупці віддадуть перевагу продукції конкурента);

• витрат на зупинку і повторний запуск виробничого процесу й ін.

Для визначення очікуваних втрат необхідно знати ймовірний розподіл втрат, що залежить від ймовірного розподілу двох випадкових величин: питомої витрати матеріа

9.5. Вибір управлінських рішень

9.6. Зарубіжний та вітчизняний досвід прийняття і забезпечення реалізації управлінських рішень

ТЕСТОВІ ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ ОДЕРЖАНИХ ЗНАНЬ

ЛІТЕРАТУРА

ВСТУП

Модуль 1. ТЕОРІЯ КОНТРОЛІНГУ

Тема 1. Контролінг як функціонально відокремлений напрям економічної діяльності на підприємстві

1.1. Сутнісна характеристика контролінгу

1.2. Еволюція розвитку контролінгу та основні концепції контролінгу