Оперативний контролінг припускає створення і підтримку рівня ефективності системою досягнення поточної локальної мети фірми, управління ефективністю підприємства.

Оперативний контролінг має свої особливості в системі контролінгу. По-перше, він орієнтований на оперативне (поточне) планування. По-друге, оперативний контролінг є основою успіху стратегічного контролінгу і стратегічного планування.

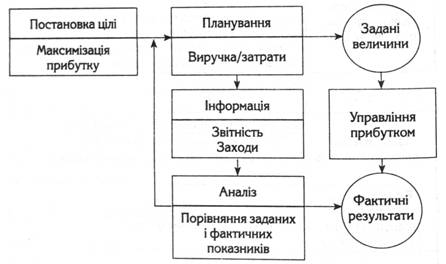

Загальне уявлення про оперативний контролінг можна представити на основі спеціальної схеми регулювання оперативного контролінгу.

Оперативний контролінг вирішує більш локальні задачі ніж в стратегічному контролінгу. В контролінгу стратегічно важливо оцінювати ефективність управління фірмою. Зазвичай тут використовуються методи порівняльного аналізу, відхилень, індексний аналіз, адитивні моделі. З цією метою можна використовувати систему показників (табл. 2.4).

Таблиця 2.4

Система опорних показників оперативного контролінгу

Показник | Алгоритм розрахунку |

1 | 2 |

Економічна ефективність (Еп) | Співвідношення результату і затрат:

де В — виручка; с/с— собівартість; ПВ — повні витрати |

Рентабельність капіталу Rk | де П— прибуток; К— капітал |

Виробничість В |

де v — об'єм виробничої продукції; сс — середньостатистична чисельність робочих; to — відпрацьовані людино-години |

РОІ (див. рис. 1.2.) |

|

Рентабельність від власного капіталу (РОЕ) |

|

Рентабельність сукупного капіталу (РВК) |

|

Кеш-флоу: показує суму, якою розпоряджається підприємство для фінансування інвестицій | Балансовий прибуток + знос + проценти по власному капіталу + інші списання |

Квота Кеш-флоу |

|

Продовження табл. 2.4

1 | |

Рентабельність продукції Rn | |

Матеріаломісткість продукції (Мп) |

де МЗ — матеріальні затрати |

Ефективність використання персоналу ЕВП |

затрати можуть бути включені основна додаткова заробітна плата, премії, відрахування в позабюджетні фонди, соціальні виплати, додаткові страховки |

Ціль платежу |

|

Оборотність складських запасів |

Показує як часто обертається запас складу в одиницю часу |

Ефективність діяльності представництва (дистриб'ютора) |

|

Норма (відходів) |

|

Рентабельність закупок |

|

Рентабельність активів |

|

Показник замовлень і обороту |

|

Покриття витрат | Виручка - змінні витрати |

Ступінь заборгованості |

|

Ступінь ліквідності |

|

Регулювання діяльності контролінгу зображено на рис. 2.6.

Рис. 2.6. Регулювання оперативного контролінгу

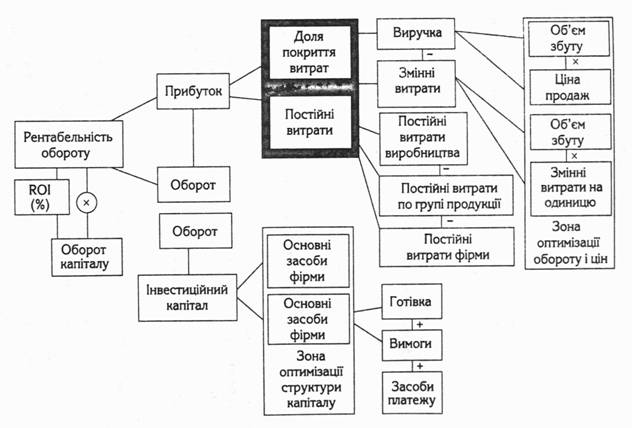

Рис. 2.7. Структура показника ROI

Ще однією особливістю оперативного контролінгу є принциповий підхід до розкладання окремих показників на складові. Нижче наведений приклад розкладання показника ROI. Такий підхід дозволяє детально вивчити не тільки рівень і динаміку показника, але і визначити вплив чинників на нього. Зі схеми ми виведемо, що це дозволяє не тільки аналізувати, але і управляти зонами оптимізації витрат, зонами оптимізації структури капіталу і зонами оптимізації обороту і мети. Таким чином, ми можемо констатувати про можливість в контролінгу управління показниками і цілими процесами (рис. 2.7).

2.4. Взаємозв'язок стратегічного і оперативного контролінгу

На практиці існує тісний взаємозв'язок оперативного і стратегічного контролінгу. Про це в Європі написано немало статей. Найбільш чітко представити взаємозв'язок і відмінність оперативного і стратегічного контролінгу можна на основі табл. 2.5.

Найважливішою задачею оперативного контролінгу є забезпечення існування підприємства. Оперативний контролінг охоплює задачі планування, аналізу і управління, залежно від поставленої мети.

Оперативний контролінг робить спроби за допомогою оперативного планування реалізувати загальне планування фірми. На відміну від традиційної звітності, з її орієнтацією на минуле, оперативний контролінг орієнтований на майбутнє. Дуже добре показаний взаємозв'язок оперативного і стратегічного контролінгу в книзі Р. Манна і Е. Майєра.

Стратегічний контролінг відрізняється від оперативного по наступним позиціям:

• тимчасовий проміжок планування не має обмежень;

• стратегічний контролінг працює з орієнтовними величинами;

• стратегічний контролінг посилений в зовнішньому напрямі і приймає до уваги навколишні зміни різного характеру (наприклад, зміна поведінки клімату, політична і економічна зміни);

• в протилежність переважно ретроспективним підходам оперативного контролінгу, тут досліджуються можливі впливи стратегій на діяльність підприємства в перспективі. Направлені на майбутнє підходи стратегічного контролінгу дозволяють своєчасно розпізнавати шанси і уникнути ризиків;

• облік і систематизація впливу всіх зовнішніх чинників, що мають значення для підприємства, його слабких і сильних місць і систематичне спостереження за їх розвитком;

• оцінка витікаючих з цього шансів і ризиків з урахуванням тих, що є ресурсами (капітал, співробітники, машинний парк);

• здійснення запланованих стратегій і об'єднання планів в оперативний контроль.

Таблиця 2.5

Взаємозв'язок стратегічного і оперативного контролінгу

Ознаки | Рівні | |

Стратегічний контролінг | Оперативний контролінг | |

Орієнтація бізнесу | Навколишнє середовище і підприємство: адаптація | Підприємство: екологічність виробничих процесів; економічна ефективність |

Етапи планування | Стратегічне планування. Сильні/ слабкі сторони | Оперативне планування, складання кошторису і бюджету, управління показниками |

Розмірність | Сильні/слабкі сторони; шанси, ризик | Виручка/витрати. Виробіток/витрати |

Масштаби, цілі | Забезпечення існування, потенціал успіху | Ліквідність Економічність Кеш-флоу Прибуток Рентабельність Економічна ефективність |

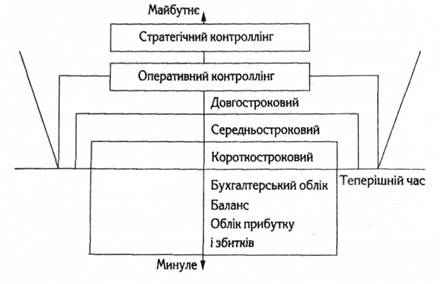

Рис. 2.8. Відмінність між оперативним і стратегічним контролінгом за часом

2.5.1. Сутність, необхідність та задачі фінансового контролінгу

2.5.2. Стратегічний фінансовий контролінг

2.5.3. Оперативний фінансовий контролінг

2.6. Резюме

Розділ 3. УПРАВЛІНСЬКИЙ ОБЛІК ЯК ОСНОВА КОНТРОЛІНГУ. ЗАДАЧІ І МЕТОДИ УПРАВЛІНСЬКОГО ОБЛІКУ

3.1. Введення в управлінський облік

3.2. Сутність і призначення управлінського обліку

3.3. Порівняльна характеристика управлінського і фінансового обліку

3.4. Види інформації для управлінського обліку