6.1. Державний бюджет і фінансування державних програм.

6.2. Бюджетна система України та її складові.

6.3. Місцеві бюджети і бюджетне регулювання.

6.1. Державний бюджет і фінансування державних програм

Державний бюджет – це один із найважливіших елементів державних фінансів. За допомогою державного бюджету здійснюється мобілізація фінансових ресурсів і їх використання з метою забезпечення виконання функцій держави. Такі операції відображають проведення розподілу і перерозподілу ВВП для задоволення потреб суспільства на загальнодержавному та регіональних рівнях. Залучення ресурсів до державних фондів є основою надання державними установами суспільних благ (товарів, робіт, послуг) громадянам. До таких благ, зокрема, відносять: забезпечення національної безпеки, правопорядку, судочинства, соціального захисту громадян, надання послуг з освіти, охорони здоров'я, сприяння розвитку науки, культури, захист прав споживачів та ін. Державні кошти спрямовуються також на підтримку конкуренції у розвитку підприємницької діяльності, захист навколишнього природного середовища, подолання наслідків стихійного лиха та ін. До важливих задач, що вирішуються за допомогою державних коштів, належать підтримка розвитку окремих галузей, проведення регулювання економіки, здійснення її структурної перебудови, підтримка депресивних регіонів тощо.

Операції з формування та використання державних фондів здійснюють визначальний вплив практично на всі параметри економічного і соціального розвитку країни. Зокрема, зміни в проведенні податкової та бюджетної політики є важливим фактором динаміки показників сукупного використання економічних ресурсів та сукупного попиту. Такі фактори впливають на стан платіжного балансу країни, темпи економічного зростання, індекс інфляції, динаміку валютного курсу. Важливою є роль бюджету у вирішенні соціальних проблем, розподілі доходів, регулюванні економічного розвитку, стимулюванні підприємницької діяльності, вирівнюванні економічного розвитку регіонів, розвитку інвестиційної діяльності та ін.

Формування надходжень до бюджету проводиться шляхом перерозподілу доходів, що створюються в країні. Кошти державного бюджету спрямовуються на забезпечення соціально-економічного розвитку держави.

У перекладі з англійської мови бюджет означає "мішок, королівські фонди, які використовуються з метою забезпечення державних витрат". Такі фонди стали основою фінансування державних видатків. Із розвитком ринкової економіки роль державного бюджету змінюється. З одного боку, все більше програм економічного та соціального розвитку починає фінансуватися за рахунок приватного бізнесу, домогосподарств та колективних інвесторів. З іншого, державний бюджет продовжує відігравати провідну роль у вирішенні багатьох економічних та соціальних проблем на загальнодержавному та місцевому рівнях. Значно посилюються функції бюджету у фінансуванні соціальних програм. Зміцнюється роль державного бюджету в регулюванні економіки, забезпеченні стабілізації розвитку грошово-кредитної сфери та стимулюванні інвестиційних процесів.

У перехідні до ринкових відносин періоди роль державного бюджету помітно зростає. Адже в такому разі проблеми економічного та соціального розвитку країни значно загострюються. Для їх вирішення рівень втручання фінансової діяльності держави, як правило, зростає.

Формування державного бюджету відображає використання частини ВВП та залучення її до державних фондів з метою забезпечення державних функцій фінансовими ресурсами. Мобілізація коштів здійснюється з використанням спеціальних механізмів. Вони охоплюють прямі та непрямі стягнення частки доходів громадян, підприємницьких структур, об'єднань, благодійних фондів, партій та ін. Інструментами залучення таких доходів є податки, збори та обов'язкові відрахування. Інша частина надходжень має за основу державну власність та державну підприємницьку діяльність. Забезпечення її функціонування проводиться у формі неподаткових надходжень. Певні суми доходів отримують від операцій з капіталу, що проводяться державою.

Державний бюджет – це фонд фінансових ресурсів, що використовується для забезпечення функцій держави. Бюджет є ключовим елементом у складі державних фондів країни. Інші державні цільові фонди створюються для вирішення окремих цільових програм. Щодо державного бюджету, то він спрямований на забезпечення розвитку країни в цілому. Без державного бюджету не може існувати держава, оскільки за його відсутності неможливо забезпечити фінансування найважливіших функцій держави.

За допомогою державного бюджету державні органи управління, з одного боку, мобілізують кошти, необхідні для забезпечення розвитку країни, а з іншого – витрачають їх з метою виконання функцій, що здійснюються на різних рівнях. З використанням фіскального механізму частка ВВП концентрується у складі державного бюджету. Далі вона використовується з метою забезпечення економічного розвитку країни, вирішення соціальних проблем, утримання органів державного управління, забезпечення обороноздатності країни та ін. Державний бюджет (основний фонд державних фінансових ресурсів) є обов'язковим елементом державних фінансів кожної країни. Без державного бюджету не можливе існування державності, оскільки в таких випадках відсутні джерела фінансування функцій держави. Державний бюджет приймається законодавчим органом на кожний рік і є законом, який має виконувати виконавча влада.

Державне управління здійснюється на загальнодержавному, республіканському і місцевому рівнях. З огляду на це і бюджети створюються на відповідних рівнях. Таким чином формується бюджетна система країни. Згідно з Конституцією

України (ст. 95) "бюджетна система будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами".

До складу державного бюджету входять доходи і видатки. Доходи бюджету формуються за рахунок джерел, що визначені законодавством. Відсутність законодавчого регламентування доходної частини бюджету може призвести до посилення податкового тиску на платників за рішенням виконавчої влади. Таке саме важливе значення має і регламентування бюджетних видатків. Для упорядкування їх розподілу та забезпечення ефективного використання склад видатків та перелік головних розпорядників бюджетних коштів також установлюються законом. Вони мають цільове спрямування. Фінансування видатків бюджету здійснюється, як правило, на основі принципу безповоротності виділених коштів. Державний бюджет щорічно приймається законодавчим органом і має статус закону.

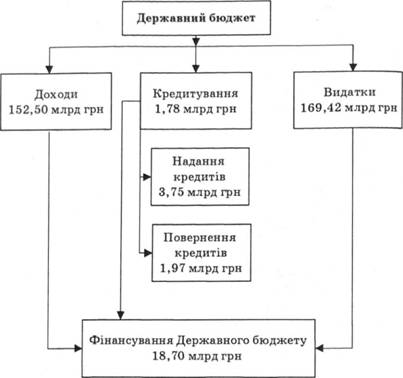

Залежно від співвідношення між доходами і видатками державного бюджету розрізняють такі його види: збалансований бюджет, бюджет зведений з позитивним сальдо і зведений з дефіцитом. Збалансований бюджет має місце, якщо видатки (з урахуванням надання кредитів) дорівнюють доходам (з урахуванням повернення кредитів). У разі перевищення сум доходів над видатками виникає профіцит бюджету (позитивне сальдо). І навпаки, коли обсяг доходів недостатній для фінансування видатків, бюджет зводиться з дефіцитом (від'ємне сальдо). Структура державного бюджету і співвідношення між його елементами наведені на рис. 6.1.

Величина та структура доходів і видатків державного бюджету визначаються багатьма факторами. Формування доходів передбачає стягнення податкових платежів і одержання неподаткових та інших надходжень. Як перша, так і друга групи мають певні межі, а також багато в чому залежать від прийняття політичних рішень і організації виконання бюджету за доходами. Величина і структура видатків детермінуються історичними, економічними, політичними та іншими факторами. Формування раціонального співвідношення між доходами і видатками державного бюджету здійснюється у процесі взаємодії гілок державної влади шляхом участі в бюджетному процесі.

Рис. 6.1. Види державного бюджету за співвідношенням між надходженнями, видатками та кредитуванням

Разом з тим, під час розгляду питань збалансованості державного бюджету треба враховувати також операції з кредитування, що пов'язані з його виконанням. У випадках, коли обсяги надання кредитів за рахунок коштів бюджету перевищують їх надходження (у формі повернення кредитів), різниця між видатками і доходами збільшується. За умов одержання більш значної суми повернення кредитів порівняно з наданими обсягами позик вона зменшується. Формування Державного бюджету України в період з 2000 до 2006 pp. відображено в табл. 6.1.

У 2000 та 2001 pp. було заплановано забезпечити повну відповідність між доходами та видатками бюджету, або досягнення його збалансованості. Починаючи з 2002 рp., Законами про Державний бюджет України передбачалося зведення державного бюджету з дефіцитом. Слід звернути увагу на те, що в останні роки обсяги дефіциту зростали. Помітно збільшилися вони у 2006 р. Треба зазначити, що наявність дефіциту не завжди можна розглядати як негативний фактор розвитку країни. Зведення бюджету з дефіцитом може мати певні позитивні наслідки. Зокрема, з використанням такого фінансового важеля, досягається збільшення обсягів державних видатків. Разом з тим, треба звернути увагу на те, що нарощування дефіциту є основою зростання державного боргу. А це, за певних умов, стає фактором стримування економічного розвитку. Основні показники Державного бюджету України (в частині співвідношення між доходами, видатками та кредитуванням) на 2007 р. наведено на рис. 6.2.

Таблиця 6.1. Формування Державного бюджету України в період з 2000 по 2006 pp. (заплановані показники), млрд грн

Показники | Роки | ||||||

2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

Доходи | 33,95 | 41,96 | 45,39 | 53,27 | 65,22 | 106,14 | 124,95 |

Видатки | 33,95 | 41,96 | 49,50 | 55,90 | 72,22 | 114,08 | 137,08 |

Кредитування | — | — | — | — | -0,42 | 0,89 | -0,77 |

У тому числі: | |||||||

– надання кредитів | — | — | — | — | -2,18 | -1,61 | -2,98 |

– повернення кредитів | — | — | — | — | 1,76 | 2,50 | 2,21 |

Дефіцит | 0,00 | 0,00 | -4,11 | -2,63 | -7,42 | -7,05 | -12,9 |

Прийняття державного бюджету (а також бюджету АР Крим та місцевого бюджету) з дефіцитом дозволяється за наявності обґрунтованих джерел їх фінансування. Профіцит бюджету (згідно з вимогами Бюджетного кодексу України) допускається виключно з метою погашення основної суми державного боргу (ст. 14).

Державний бюджет України складається із загального та спеціального фондів. Розподіл на два фонди пов'язаний з тим, що в складі державного бюджету виокремлюється два основних напрями надходжень та використання коштів. Один з них має загальний характер. Кошти, одержані з установлених джерел до такого фонду використовуються за напрямами, що визначаються законодавством у поточному році на цілі, визначені бюджетними призначеннями. Запровадження спеціального фонду передбачає, що надходження коштів до його складу здійснюється за рахунок заздалегідь визначених джерел. Такі доходи не надходять до загального фонду, а акумулюються окремо (в межах спеціального фонду). Вони є основою видатків спеціального фонду і не можуть бути вилученими на користь проведення видатків загального фонду. Тому поділ бюджету на два фонди дає можливість забезпечити здійснення видатків за рахунок спеціального фонду навіть за умов недофінансування видатків загального фонду.

Рис. 6.2. Основні показники Державного бюджету України на 2007 р.

Видатки спеціального фонду здійснюються за рахунок і в межах доходів, спрямованих до нього. Як і для загального фонду, для спеціального фонду державного бюджету законодавством установлено поділ видатків на такі групи: видатки споживання та видатки розвитку. Поділ державного бюджету на два фонди запроваджено з 2000 р. До цього кошти, що нині закріплено за спеціальним фондом, не розглядали як окрему групу. Частина з них належала до бюджетних фондів, інша – до позабюджетних. Деякі науковці (як вітчизняні, так і зарубіжні) дотримуються погляду, що поділ державного бюджету на два фонди не можна вважати доцільним.

Слід звернути увагу на те, що згідно з Бюджетним кодексом України поділ бюджету на два фонди не є обов'язковим. Передбачено, що запровадження такого порядку є можливим. А рішення щодо розподілу коштів бюджету на загальний та спеціальний фонди приймається законом про Державний бюджет на поточний рік. У кодексі міститься також вимога щодо обґрунтування необхідності поділу бюджету на загальний і спеціальний фонди у проекті Основних напрямів бюджетної політики на наступний бюджетний період (ст. 3, 33).

Кошти загального фонду державного бюджету формуються за рахунок таких надходжень, як:

1) доходи, що не призначені для зарахування до спеціального фонду;

2) кошти, які залучаються у процесі фінансування бюджету.

Доходи спеціального фонду бюджету забезпечуються шляхом залучення коштів із джерел, заздалегідь визначених Законом про Державний бюджет на поточний рік. Крім того, до них можуть належати гранти і дарунки (у вартісному вираженні), одержані розпорядниками бюджетних коштів для конкретної мети. За рахунок загального фонду бюджету здійснюється фінансування всіх видатків, крім тих, які передбачено проводити зі спеціального фонду.

Розподіл доходів між загальним та спеціальним фондами здійснюється згідно з Законом про Державний бюджет на поточний рік. До спеціального фонду спрямовуються різні групи надходжень. По-перше, це доходи які не передбачено для формування коштів загального фонду, а які є джерелами надходжень тільки до спеціального фонду. До складу другої групи входить та частина податкових і неподаткових доходів, яка розподіляється між загальним і спеціальним фондом. Прикладом може бути Державний бюджет України на 2006 р. До доходів, які спрямовуються виключно на формування коштів спеціального фонду, згідно з Законом, зараховано власні надходження бюджетних установ, надходження від реалізації матеріальних цінностей державного резерву, платежі до Фонду соціального захисту інвалідів, сплата збору з купівлі-продажу валюти та ін. До доходів, що розподіляються між двома фондами у визначеній пропорції, належать декілька джерел, зокрема, портовий (адміністративний) збір. До спеціального фонду перераховується 90% від його надходжень, а до загального фонду – 10%. На дві частини поділяють і кошти, що залучають у вигляді надходжень до Державного спеціального фонду фінансування загальнодержавних витрат на авіаційну діяльність та участь України у міжнародних авіаційних організаціях. Установлено, що 20% його обсягів спрямовується до загального, а 80% – до спеціального фонду. Ще одним прикладом можуть бути кошти, отримані за вчинення консульських дій за межами України. Такі надходження розподіляються між загальним та спеціальним фондами у відношенні відповідно 90 та 10%. Структура Державного бюджету України на 2007 р. зображена на рис. 6.3.

Рис. 6.3. Структура Державного бюджету України на 2007 р.

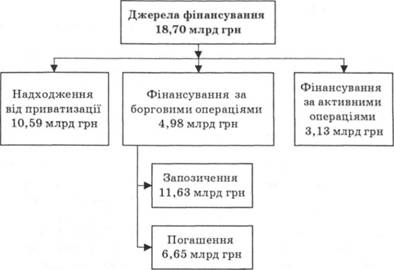

Проведення операцій із залучення та використання коштів для покриття дефіциту державного бюджету називається фінансуванням бюджету. У Бюджетному кодексі України до складу таких операцій входять надходження і витрати, що виникають внаслідок зміни обсягів боргу, а також зміни залишку готівкових коштів бюджету, які використовуються для покриття різниці між доходами і видатками бюджету. Фінансування бюджету передбачає як залучення коштів, що має за мету покриття дефіциту, так і їх витрачання. Як правило, залучення коштів здійснюється шляхом одержання позик. В окремих випадках для фінансування дефіциту залучаються кошти, одержані від приватизації державного майна. Джерела фінансування Державного бюджету України у 2007 р. наведено на рис . 6.4.

Рис. 6.4. Джерела фінансування Державного бюджету України у 2007 р.

Кошти державного бюджету є основою фінансування важливих напрямів розвитку держави, до яких, зокрема, належать:

1) забезпечення загальних умов діяльності (державне управління, оборона і безпека, формування державних резервів, ліквідація надзвичайних та аварійних ситуацій, проведення зовнішньоекономічної діяльності та ін.);

2) фінансування соціально-культурного розвитку (освіта, охорона здоров'я, фізкультура і спорт, засоби масової інформації, житлово-комунальне господарство та ін.);

3) реалізація програм соціального захисту та соціального забезпечення населення (виплата пенсій і допомоги);

4) фінансування економічної діяльності держави (фінансування та кредитування промисловості, енергетики, будівництва, АПК, транспорту, зв'язку, проведення фундаментальних досліджень та ін.);

5) обслуговування державного боргу (внутрішнього і зовнішнього);

6) фінансування державних цільових фондів.

Державний бюджет забезпечує фінансування заходів, які мають загальнодержавне значення, а також міжнародних відносин. За допомогою державного бюджету здійснюється перерозподіл ресурсів держави між галузями, регіонами та верствами населення. Державний бюджет є основою проведення державної економічної політики. Замовлення і закупівля державою товарів та послуг, інвестування державних коштів, надання кредитів, амортизація державного боргу, фінансування соціальних програм та багато інших напрямів діяльності держави тісно пов'язані з бюджетом. Формування доходів та фінансування видатків державного бюджету використовуються з метою проведення регулювання економічного розвитку. Мається на увазі не тільки розвиток державних фінансів. Державний бюджет впливає на розвиток підприємницької діяльності, окремих галузей, регіонів, міжнародного співробітництва та ін.

Державний бюджет відіграє важливу роль у розвитку економіки, оскільки:

1) він є орієнтиром, що використовується для прогнозування соціально-економічного розвитку країни;

2) бюджет – це керівний документ, який визначає діяльність уряду;

3) бюджет є основою планування соціально-економічного розвитку країни в цілому і окремих її регіонів;

4) прийняття бюджету має за мету обмеження "ручного управління" державними фінансами.

Згідно із Законом України "Про Державний бюджет України на 2007 рік" передбачено зведення його з дефіцитом у 18,70 млрд грн. Це свідчить про те, що обсяги видатків та надання кредитів перевищують величину доходів і погашення кредитів на зазначену суму. При цьому, основна частка дефіциту (93,05%) припадає на загальний фонд державного бюджету. Спеціальний фонд також зводиться з дефіцитом. Його сума є набагато меншою (в 13,4 разу), а частка відносно доходів цього фонду становить 3,91% (відповідна величина для загального фонду становить 14,35%). Таким чином, як в абсолютній величині, так і в процентному відношенні провідну роль тут відіграє фінансування загального фонду бюджету.

6.2. Бюджетна система України та її складові

6.3. Місцеві бюджети і бюджетне регулювання

Розділ 7. ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ ЗА ДОХОДАМИ І ВИДАТКАМИ

7.1. Джерела формування доходів державного бюджету

7.2. Видатки державного бюджету та їх класифікація

7.3. Критерії ефективності витрачання бюджетних коштів

7.4. Організація касового обслуговування державного бюджету

Розділ 8. ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ ТА НАПРЯМИ ЙОГО РЕФОРМУВАННЯ

8.1. Державне соціальне страхування та його організаційні форми