Виконання державного бюджету передбачає фінансування державних функцій на загальнодержавному і місцевому рівнях. Проведення такої діяльності передбачає відносну самостійність бюджетів, які складаються на основі територіального устрою. В систему територіального устрою України входять Автономна Республіка Крим, області, райони, міста, райони в містах, селища і села. На кожному із зазначених рівнів формуються відповідні бюджети, які є основою фінансування функцій державного управління в автономній республіці і місцевого самоврядування.

Відповідно до Конституції України (ст. 95) "бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами".

"Виключно Законом про Державний бюджет України визначаються будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків".

"Держава прагне до збалансованості бюджету України".

"Регулярні звіти про доходи і видатки Державного бюджету України мають бути оприлюднені".

У Конституції України (ст. 98) зазначено: "Контроль за використанням коштів Державного бюджету України від імені Верховної Ради України здійснює Рахункова палата".

Бюджетна система України – сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв. Бюджетна система України складається з Державного бюджету України та місцевих бюджетів. Кожен із бюджетів є самостійним утворенням і прямо не підпорядкований вищестоящому бюджету. Самостійність бюджетів можлива лише за наявності власних дохідних джерел і забезпечується правом визначення напрямів їх використання відповідним органом державної влади. Разом з тим, основою розвитку бюджетної системи є принцип єдності. Він свідчить про наявність єдиного рахунку доходів і видатків кожного елементу бюджетної системи. Єдність бюджетної системи забезпечується єдиною правовою базою, єдиною бюджетною класифікацією, єдиним регулюванням бюджетних відносин, єдиною грошовою системою, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності.

Також основою побудови бюджетної системи України є принципи:

– збалансованості (витрати повинні відповідати обсягу надходжень до бюджету);

– повноти (враховуються всі надходження та витрати бюджету);

– обґрунтованості (обсяги надходжень і витрат бюджету розраховуються згідно із затвердженими методиками та правилами);

– ефективності (заплановані цілі мають бути досягнуті залученням мінімального обсягу коштів та досягненням максимального результату);

– субсидіарності (розподіл видатків між бюджетами ґрунтується на максимальному наближенні суспільних послуг до їх споживача);

– цільового використання коштів;

– справедливості і неупередженості (бюджетна система будується на засадах справедливого і неупередженого розподілу коштів між особами, що їх одержують);

– публічності та прозорості (бюджети та звіти про їх виконання затверджуються відповідними радами);

– відповідальності (кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність).

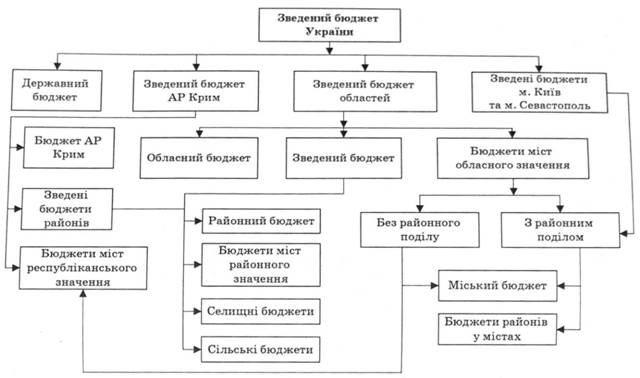

Склад бюджетної системи відображається у зведеному (консолідованому) бюджеті країни. Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави. Зведений бюджет розраховується на різних рівнях: країни в цілому, АР Крим, областей, районів, а також міст з районним поділом. Структуру зведеного бюджету України відображено на рис. 6.5.

Доходи бюджетів різних рівнів формуються за рахунок джерел, визначених законодавством. Міжбюджетні відносини регулюються шляхом розмежування видатків між бюджетами, а також джерел їх фінансування. У разі необхідності використовуються такі способи регулювання, як міжбюджетні трансферти. їх запроваджено з метою вирівнювання дохідної спроможності бюджетів.

Важливе значення у розвитку бюджетної системи країни належить регулюванню міжбюджетних відносин. Це пов'язано з тим, що у кожному із бюджетів має бути достатня кількість фінансових ресурсів для виконання функцій відповідних органів державного управління. Міжбюджетні відносини – це відносини між державою, АР Крим та місцевим самоврядуванням щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією та Законами України. Метою регулювання міжбюджетних відносин є забезпечення відповідності між повноваженнями та ресурсами бюджетів.

Рис. 6.5. Структура зведеного бюджету України

Розділ 7. ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ ЗА ДОХОДАМИ І ВИДАТКАМИ

7.1. Джерела формування доходів державного бюджету

7.2. Видатки державного бюджету та їх класифікація

7.3. Критерії ефективності витрачання бюджетних коштів

7.4. Організація касового обслуговування державного бюджету

Розділ 8. ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ ТА НАПРЯМИ ЙОГО РЕФОРМУВАННЯ

8.1. Державне соціальне страхування та його організаційні форми

8.2. Пенсійна система України і напрями її перебудови

8.3. Джерела формування доходів і структура видатків Пенсійного фонду України