Тариф - розрахована на підставі чинних нормативно-правових актів ціна (сукупність цін) одиниці надання послуги (виконання роботи).

Порядок формування тарифів на житлово-комунальні послуги регламентується Постановою Кабінету Міністрів України "Про забезпечення єдиного підходу до формування тарифів на житлово-комунальні послуги" від 1червня 2011 р. № 869 і має за мету забезпечити єдиний підхід до формування тарифів.

Постанова встановлює єдину процедуру формування тарифів на:

- теплову енергію, її виробництво, транспортування та постачання, послуги з централізованого опалення і постачання гарячої води;

- централізоване водопостачання та водовідведення;

- послуги з утримання будинків і споруд та прибудинкових територій;

- електричну енергію;

- природний газ для населення.

8.3.1. Порядок формування тарифів на теплову енергію, її виробництво, транспортування та постачання, послуги з централізованого опалення і постачання гарячої води

Відповідно до Постанови Кабінету Міністрів "Про забезпечення єдиного підходу до формування тарифів на житлово-комунальні послуги" від 1 червня 2011 р. № 869 [3] тарифи на теплову енергію, її виробництво, транспортування та постачання, послуги з централізованого опалення і постачання гарячої води можуть бути одноставковими та двоставковими.

Одноставковий тариф на теплову енергію - вартість одиниці (1 Гкал) теплової енергії відповідної якості, що реалізується споживачам, визначена як грошове обчислення планованих економічно обґрунтованих витрат на її виробництво, транспортування, постачання з урахуванням планованого прибутку і не розподілена на умовно-змінну та умовно-постійну частини тарифу.

Двоставковий тариф на теплову енергію - грошове обчислення двох окремих частин тарифу (умовно-змінної та умовно-постійної).

Формування одноставкових тарифів на теплову енергію

Формування одноставкових тарифів на теплову енергію, її виробництво, транспортування та постачання здійснюється шляхом визначення вартості вироблення, транспортування та постачання одиниці (1 Гкал) теплової енергії, яка складається з планованих витрат, що включаються до повної собівартості, і планованого прибутку.

Формула розрахунку одноставкових тарифів на теплову енергію залежить від видів діяльності, що проводяться ліцензіатом, а саме:

- виробництво, транспортування та постачання теплової енергії (разом);

- лише виробництво теплової енергії;

- лише транспортування теплової енергії;

- лише постачання теплової енергії.

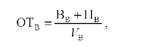

Формулу розрахунку одноставкових тарифів на виробництво, транспортування та постачання теплової енергії можна представити таким чином:

де ОТвтп - одноставковий тариф на виробництво, транспортування та постачання теплової енергії;

ОТв - одноставковий тариф на виробництво теплової енергії;

ОТт - одноставковий тариф на транспортування теплової енергії;

ОТп - одноставковий тариф на постачання теплової енергії;

Ввтп - плановані річні витрати, які включаються до виробничої собівартості, адміністративні витрати, інші операційні витрати, фінансові витрати, що стосуються відповідного виду діяльності ліцензіата;

Пвш - планований річний прибуток діяльності з виробництва, транспортування та постачання теплової енергії;

^втп - планований річний обсяг реалізації теплової енергії, визначений на підставі фактичних за останні п'ять років та прогнозованих обсягів виробництва і споживання теплової енергії з урахуванням укладених із споживачами договорів та інших техніко-економічних факторів.

Одноставкові тарифи на виробництво, транспортування та постачання теплової енергії розраховуються ліцензіатами та встановлюються уповноваженими органами окремо для кожного виду ліцензованої діяльності, яку провадить ліцензіат. Для ліцензіатів, які здійснюють реалізацію теплової енергії споживачам, додатково встановлюються тарифи на теплову енергію.

У разі, коли ліцензіат провадить діяльність лише з виробництва теплової енергії, тариф на виробництво теплової енергії можна подати так:

де Вв - плановані річні витрати, які включаються до виробничої собівартості, адміністративні витрати, інші операційні витрати, фінансові витрати, що стосуються лише діяльності з виробництва теплової енергії;

Пв - планований річний прибуток діяльності з виробництва теплової енергії;

Ув - планований річний обсяг відпуску теплової енергії з колекторів усіх теплогенеруючих джерел, що належать ліцензіату, який для таких ліцензіатів є обсягом реалізації ліцензованого виду діяльності з виробництва теплової енергії.

До окремих прямих витрат, що включаються лише до тарифів на виробництво теплової енергії, належать:

- витрати на паливо (газ, мазут, вугілля, торф, інші види технологічного палива), активну і реактивну електричну енергію, що використовуються для технологічних потреб під час виробництва теплової енергії;

- витрати на придбання теплової енергії в інших суб'єктів господарювання та/або встановлена Національною комісією, що здійснює державне регулювання у сфері енергетики (НКРЕ), повна планована собівартість теплової енергії, виробленої власними теплоелектроцентралями, тепловими електростанціями, атомними електростанціями, когенераційними установками та такими, що працюють з використанням нетрадиційних або відновлюваних джерел енергії;

- витрати на холодну воду для виробництва теплової енергії (плануються відповідно до державних і галузевих нормативів (норм), визначених в установленому порядку для технологічних потреб, зокрема, підживлення та наповнення мереж, регенерацію фільтрів, гідравлічні випробування власних теплових мереж і обладнання, промивання теплових мереж і систем) та водовідведення.

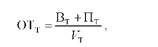

У разі коли ліцензіат провадить діяльність лише з транспортування теплової енергії, формулу розрахунку тарифу на транспортування теплової енергії можна описати таким чином:

де Вт - плановані річні витрати виробничої собівартості, адміністративні витрати, інші операційні витрати, фінансові витрати, що стосуються лише діяльності з транспортування теплової енергії;

Пт - планований річний прибуток ліцензованої діяльності з транспортування теплової енергії;

УТ - планований річний обсяг корисного відпуску з власних мереж інших ліцензіатів, який у такому випадку є обсягом реалізації ліцензованого виду діяльності з транспортування теплової енергії.

До окремих прямих витрат, що включаються лише до тарифів на транспортування теплової енергії, належать:

- витрати на активну і реактивну електричну енергію для технологічних потреб транспортування теплової енергії;

- витрати на транспортування власної теплової енергії іншими суб'єктами господарювання;

- витрати на холодну воду для технологічних потреб транспортування теплової енергії (плануються відповідно до державних і галузевих нормативів (норм), визначених в установленому порядку для технологічних потреб, зокрема, підживлення та наповнення мереж, гідравлічні випробування власних теплових мереж і обладнання, промивання теплових мереж і систем) та водовідведення.

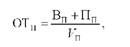

Тариф на постачання теплової енергії за умов здійснення ліцензіатом лише даного виду діяльності розраховується за формулою:

де Вп - плановані річні витрати виробничої собівартості, адміністративні витрати, витрати на збут, інші операційні витрати, фінансові витрати, що стосуються лише діяльності з постачання теплової енергії;

Пп - планований річний прибуток ліцензованої діяльності з постачання теплової енергії;

Уп - планований річний обсяг реалізації теплової енергії споживачам, включно з надавачами комунальних послуг з централізованого опалення та гарячого водопостачання.

Окремими витратами, що включаються лише до повної собівартості тарифів на постачання теплової енергії, є витрати на збут теплової енергії.

Формування двоставкових тарифів на теплову енергію

Ліцензіатам, що одержали ліцензію на провадження господарської діяльності з виробництва, транспортування та постачання теплової енергії, можуть в установленому порядку встановлюватися двоставкові тарифи на теплову енергію. При цьому окремо визначаються умовно-постійна та умовно-змінна частини такого тарифу.

Формування двоставкового тарифу на теплову енергію здійснюється шляхом визначення грошового обчислення умовно-змінної (вартість ІГкал спожитої теплової енергії) та умовно-постійної (абонентська плата за ІГкал/год. теплового навантаження) частин тарифу, застосування яких забезпечує планований річний дохід, що дорівнює сумі планованої річної повної собівартості та відповідного планованого річного прибутку, які отримуються за умови застосування одноставкового тарифу.

Умовно-змінна частина двоставкового тарифу на теплову енергію визначається як вартість 1 Гкал теплової енергії, що реалізується споживачам, та грошове обчислення змінної частини планованих прямих витрат на її виробництво, що змінюються прямо (або майже прямо) пропорційно зміні обсягу виробництва теплової енергії, з урахуванням відповідного планованого прибутку.

Умовно-постійна частина двоставкового тарифу на теплову енергію визначається як абонентська плата за 1 Гкал/год. теплового навантаження об'єктів теплоспоживання та грошове обчислення решти планованих витрат повної собівартості виробництва, транспортування та постачання теплової енергії, що є постійними і не змінюються прямо (або майже прямо) пропорційно зміні обсягу виробництва теплової енергії, з урахуванням відповідного планованого прибутку.

Під час формування двоставкових тарифів визначаються планована повна собівартість і планований прибуток від ліцензованої діяльності з виробництва, транспортування та постачання теплової енергії, та здійснюється їх розподіл на умовно-змінну та умовно-постійну частини.

Умовно-змінна частина тарифу містить плановані прямі витрати на придбання технологічного палива і технологічної електроенергії для виробництва теплової енергії власними котельнями та придбання теплової енергії, встановлені НКРЕ витрати, що входять до повної планованої собівартості виробництва теплової енергії власними теплоелектроцентралями, тепловими й атомними електростанціями, когенераційними установками, та відповідна частина планованого прибутку.

Умовно-постійна частина тарифу охоплює решту витрат, що входять до планованої повної собівартості виробництва, транспортування та постачання теплової енергії, окрім віднесених до умовно-змінних витрат, та відповідна частина планованого прибутку.

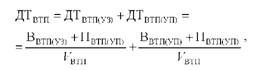

Двоставковий тариф на теплову енергію розраховується за формулою:

де ДТВТП - двоставковий тариф на виробництво, транспортування та постачання теплової енергії;

ДТВТП(УЗ) - умовно-змінна частина тарифу на виробництво, транспортування та постачання теплової енергії;

ДТвтп(уп) - умовно-постійна частина тарифу на виробництво, транспортування та постачання теплової енергії.

ВВТП(у3) - умовно-змінна частина витрат, що включаються до планованої повної собівартості;

ВВТП(уП) - умовно-постійна частина витрат, що включаються до планованої повної собівартості;

Пвтп(уз) - умовно-змінна частина планованого річного прибутку;

Пвтп(уп) - умовно-постійна частина планованого річного прибутку;

УВТП - планований обсяг реалізації теплової енергії споживачам згідно з річними планами виробництва, транспортування та постачання теплової енергії.

Відповідно до законодавства України ліцензіат несе зобов'язання щодо ведення окремого обліку доходів і витрат за видами ліцензованої діяльності з виробництва, транспортування та постачання теплової енергії.

Формування одноставкових тарифів на послуги з централізованого опалення

Одиницею калькулювання собівартості послуги з централізованого опалення є 1 Гкал теплової енергії, використаної балансоутримувачем (підприємством, яке надає послуги) для задоволення потреб споживачів у забезпеченні нормативної температури повітря у квартирі (будинку садибного типу). У разі відсутності приладів обліку вартість послуги з централізованого опалення визначається з розрахунку за 1 кв. метр опалюваної площі (1 кубічний метр опалюваного об'єму).

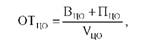

Одноставковий тариф на послуги з централізованого опалення описується формулою:

де ОТцо - одноставковий тариф на послуги з централізованого опалення;

Вцо - плановані річні витрати, які включаються до повної собівартості послуги з централізованого опалення;

Пцо - планований річний прибуток діяльності з надання послуги з централізованого опалення;

Уцо - планований річний обсяг реалізації послуг з централізованого опалення, визначений річними планами надання послуг.

Загальні підходи до формування тарифів на послуги з централізованого постачання гарячої води

Формування тарифів на послуги з централізованого постачання гарячої води підприємствами, що надають зазначені послуги, здійснюється на підставі річних планів надання означеного виду послуги, економічно обгрунтованих планованих витрат, визначених на підставі державних нормативів (норм) витрат ресурсів, техніко-економічних розрахунків та кошторисів, ставок податків і зборів (обов'язкових платежів) та цін у планованому періоді.

Тариф на послуги з централізованого постачання гарячої води розраховується, виходячи з затвердженої для відповідної категорії споживачів вартості теплової енергії та холодної води, що використовуються для надання послуг з централізованого постачання гарячої води, з урахуванням втрат теплової енергії та води в мережах централізованого постачання гарячої води, визначених в установленому законодавством порядку відповідно до міжгалузевих, галузевих та регіональних методик, інших документів з нормування витрат та втрат ресурсів, якими передбачені основні особливості технологічних процесів конкретного виробництва.

Річні плани надання послуг з централізованого постачання гарячої води складаються на підставі укладених договорів з урахуванням обсягів фактично спожитої води і теплової енергії за показниками будинкових приладів обліку (у разі їх відсутності - за встановленими нормами) та інших техніко-економічних факторів, зокрема:

- зміни обсягу надання послуг у результаті економічного розвитку населеного пункту, здійснення заходів для зменшення обсягу витрат на технологічні потреби, втрат теплової енергії та води, виконання регіональних програм оснащення приладами обліку обсягів споживання гарячої води та вимог до якості послуг, економії паливно-енергетичних ресурсів;

- підвищення технологічного рівня надання послуг шляхом здійснення заходів, спрямованих на їх автоматизацію та механізацію, застосування прогресивних енергозберігаючих технологій;

- підвищення рівня організації роботи з надання послуг та поліпшення умов праці шляхом удосконалення операційно-виробничого планування, систем управління, матеріально-технічного забезпечення господарської діяльності.

До повної планованої собівартості послуг з централізованого постачання гарячої води включаються визначені відповідно до вимог Податкового кодексу України витрати на амортизацію, ремонт та інше поліпшення основних фондів.

Витрати, об'єктивне нормування яких неможливе, плануються з урахуванням економічно обгрунтованих планованих витрат за попередній рік, прогнозу індексів зміни цін виробників промислової продукції та на підставі кошторисів.

Підприємства можуть застосовувати двоставкові тарифи на послуги з централізованого постачання гарячої води.

У разі зміни ставок податків і зборів (обов'язкових платежів), розміру мінімальної заробітної плати, ставок орендної плати (за об'єктами виробничого призначення), інших обов'язкових платежів і зборів, цін (тарифів) на паливно-енергетичні та матеріальні ресурси для відшкодування в повному обсязі витрат з операційної діяльності тарифи на послуги з централізованого постачання гарячої води переглядаються в установленому законодавством порядку.

Формування одноставкових тарифів на послуги з централізованого постачання гарячої води

Одиницею калькулювання собівартості послуги з централізованого постачання гарячої води є 1 куб. метр води, підігрітої до нормативної температури.

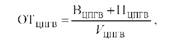

Формулу розрахунку одноставкового тарифу на послуги з централізованого постачання гарячої води можна представити таким чином:

де ОТцпгв - одноставковий тариф на послуги з централізованого постачання гарячої води;

Вцпгв - плановані річні витрати, які включаються до повної собівартості;

ГІцпгв - планований річний прибуток діяльності з надання послуги з централізованого постачання гарячої води;

УЦПТВ - планований річний обсяг реалізації послуг з централізованого постачання гарячої води, визначений річними планами їх надання.

Формування двоставкових тарифів на послуги з централізованого опалення і постачання гарячої води

Теплове навантаження об'єкта теплоспоживання визначається технічними умовами на приєднання споживача та договором між теплопостачальною організацією і споживачем про використання теплової енергії та гарячої води.

Кількість теплової енергії, використаної для надання послуги з централізованого опалення, визначається за показниками приладів обліку, а в разі їх відсутності - шляхом проведення розрахунку за договірними технічними показниками системи опалення або для житлових будинків - з урахуванням нормативних питомих витрат теплової енергії для опалення будинків відповідного населеного пункту.

Кількість гарячої води, використаної для надання послуги з централізованого постачання гарячої води, визначається за показниками приладів обліку, а за їх відсутності - шляхом проведення розрахунків згідно із встановленими нормами.

Розрахунок прибутку підприємств проводиться відповідно до затвердженого рівня рентабельності. Кожна складова частина прибутку, яка включається до умовно-постійної і умовно-змінної частин тарифу, визначається шляхом множення суми відповідних витрат на рівень рентабельності.

Формування двоставкового тарифу на послуги з централізованого опалення

Форма вихідних даних та техніко-економічні показники, необхідні для розрахунку двоставкового тарифу на послуги з централізованого опалення, затверджуються Міністерством регіонального розвитку, будівництва та житлово-комунального господарства України.

Вартість послуг з централізованого опалення складається з умовно-постійної та умовно-змінної частин.

До умовно-постійної частини, що пов'язана з необхідністю підтримання в робочому стані системи централізованого опалення, включаються витрати, передбачені розділом "Формування планованих витрат, що включаються до повної собівартості послуг з централізованого опалення" Порядку формування тарифів на теплову енергію, її виробництво, транспортування та постачання, послуги з централізованого опалення і постачання гарячої води, а саме економічно обгрунтовані плановані витрати, визначені на підставі державних та галузевих нормативів витрат ресурсів, техніко-економічних розрахунків, кошторисів, податків і зборів, цін на матеріальні ресурси та послуги у планованому періоді (за винятком умовно-змінних витрат) та відповідна частина прибутку [3].

До умовно-змінної частини включаються витрати на електроенергію і теплову енергію, які використовуються для потреб централізованого опалення (крім витрат на внутрішні виробничі потреби), та відповідна частина прибутку.

Форма розрахунку умовно-постійної та умовно-змінної частин витрат теплопостачального підприємства на послуги з централізованого опалення затверджується Міністерством регіонального розвитку, будівництва та житлово-комунального господарства України.

Розподіл прибутку між умовно-постійною і умовно-змінною частинами визначається як добуток суми відповідних витрат на рівень рентабельності.

Двоставковий тариф на послуги з централізованого опалення складається з:

1. умовно-змінної частини тарифу, яка компенсує умовно-змінну частину витрат і визначається з розрахунку на 1 Гкал теплової енергії, використаної для централізованого опалення, або з розрахунку на 1 кв. метр загальної опалюваної площі відповідно до розрахункової норми витрат теплової енергії на опалення у відповідному населеному пункті для житлових будинків, не обладнаних лічильниками теплової енергії, та відповідної частини прибутку;

2. річної (місячної) абонентської плати, яка компенсує умовно-постійну частину витрат на надання послуг з централізованого опалення й обчислюється з урахуванням теплового навантаження об'єкта теплоспоживання на 1 Гкал/год. для всіх категорій споживачів, а для населення за відсутності в житлових будинках приладів обліку - на 1 кв. метр загальної опалюваної площі відповідно до нормативної величини питомого теплового навантаження системи опалення у відповідному населеному пункті, та відповідної частини прибутку.

Розрахунок двоставкового тарифу на послуги з централізованого опалення проводиться окремо для кожної категорії споживачів.

Формування двоставкового тарифу на послуги з централізованого постачання гарячої води

Формування статей витрат та їх коригування для розрахунку двоставкового тарифу на послуги з централізованого постачання гарячої води здійснюється із застосуванням механізму формування тарифів на послуги з централізованого опалення і складається з:

- умовно-постійної частини (абонентської плати), яка покриває всі витрати (крім віднесених до умовно-змінних витрат), зокрема на виробництво, транспортування і збут гарячої води, й охоплює витрати води для підживлення мереж та витрати теплової і електричної енергії для її циркуляції у розподільних, внутрішньо-будинкових мережах і рушникосушильниках (у разі їх підключення до систем гарячого водопостачання), та відповідної частини прибутку;

- умовно-змінної частини, яка частково покриває витрати на виробництво і транспортування від місця приготування до точки споживання планованих обсягів гарячої води, визначених за показниками будинкових приладів обліку або за їх відсутності - за встановленими нормами, і включає витрати на холодну воду в обсягах споживання, витрати теплової енергії на підігрів такої води й електроенергії для її підкачування з метою підвищення тиску (у разі потреби), в тому числі втрати води, теплової і електричної енергії на транспортування і циркуляцію, та відповідної частини прибутку.

Витрати теплової та електричної енергії на циркуляцію у розподільних, внутрішньобудинкових мережах і рушникосушильниках визначаються за розрахунком окремо для кожного будинку, а за відсутності даних розрахунків - як стала частка загальної суми витрат теплової і електричної енергії, що припадає на будинок, у розмірі:

- 10 відсотків - за відсутності рушникосушильників;

- 20 відсотків - за умови їх підключення до систем гарячого водопостачання.

Розподіл прибутку між умовно-постійною й умовно-змінною частинами витрат визначається як добуток суми відповідних витрат на рівень рентабельності.

Форми вихідних даних та техніко-економічні показники, необхідні для розрахунку двоставкового тарифу на послуги з централізованого постачання гарячої води, затверджуються Міністерством регіонального розвитку, будівництва та житлово-комунального господарства України.

Двоставковий тариф на послуги з централізованого постачання гарячої води складається з:

- умовно-постійної частини (абонентської плати), яка покриває умовно-постійні витрати і розраховується для окремих будинків згідно з тепловим навантаженням будинкової системи централізованого постачання гарячої води, а для окремих споживачів розподіляється відповідно до кількості помешкань у будинку, та відповідної частини прибутку;

- умовно-змінної частини, яка покриває умовно-змінні витрати і розраховується за наявності лічильника на 1 куб. метр спожитої гарячої води, а за його відсутності в житлових будинках на одного мешканця, та відповідної частини прибутку.

Розрахунок двоставкового тарифу на послуги з централізованого постачання гарячої води проводиться окремо для кожної категорії споживачів.

За умов зміни протягом строку дії тарифів обсягу окремих витрат, пов'язаних з наданням послуг з централізованого опалення та постачання гарячої води, як-то, збільшення або зменшення податків і зборів, мінімальної заробітної плати, орендної плати та амортизаційних відрахувань, цін (тарифів) на паливно-енергетичні та інші матеріальні ресурси, може проводитися перерахування тарифів шляхом коригування лише тих складових частин їх структури, за якими відбулися цінові зміни у бік збільшення або зменшення.

8.3.2. Загальні вимоги до формування тарифів на централізоване водопостачання та водовідведення

8.3.3. Порядок формування тарифів на послуги з утримання будинків і споруд та прибудинкових територій

8.3.4. Порядок розрахунку роздрібного тарифу на електричну енергію

8.3.5. Порядок установлення роздрібних цін на природний газ для населення

Глосарій