Горизонтальна незбалансованість бюджетної системи обумовлена об'єктивними відмінностями розташування територіальних одиниць, внаслідок історичними, географічними, економічними, природними та іншими особливостями розвитку. Горизонтальна незбалансованість проявляється насамперед відмінностями у податковому потенціалі територій. З іншого боку, впливають різні потреби в соціальних послугах. Як вважають у економічно розвинутих країнах, вирівнювання різких горизонтальних відмінностей важливе само по собі з точки зору справедливості і забезпечення однакових умов життя. В той же час воно має і загальнодержавний економічний ефект, оскільки запобігає економічним втратам, пов'язаним з міграцією населення та капіталу. Вирівнювання, таким чином, здійснюється в загальнодержавних інтересах і сприяє укріпленню єдності країни.

Головним інструментом горизонтального вирівнювання є спеціальні фонди вирівнювання. Кошти цих фондів у формі універсальних трансфертів розподіляються між місцевими бюджетами згідно з певними критеріями потреб у коштах цих бюджетів.

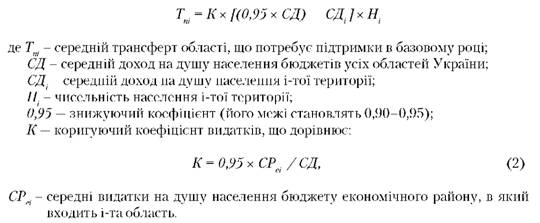

Область, а в перспективі й кожна територіальна громада, що відповідає критеріям території, яка потребує або особливо потребує підтримки, може отримати трансферт із такого фонду. Для розрахунку трансферту території, що потребує підтримки, можна скористатися формулою:

Знижуючий і коригуючий коефіцієнти застосовуються для підвищення зацікавленості областей, що мають право на отримання трансфертів, до найбільш повної мобілізації до бюджету власних фінансових ресурсів та раціонального їх використання .

При цьому область має статус такої, що потребує допомоги, якщо за даними базового року середній доход на душу населення нижчий від середнього по областях України. Але не потрібно ставити за мету "підтягнути" області з низьким податковим потенціалом до середнього рівня - підвищення доходів обмежується 90-95% від середнього рівня .

Об'єктивному обчисленню необхідних розмірів дотацій сприятиме становлення інформаційної бази за основними показниками не тільки місцевих бюджетів, а й соціально-економічного розвитку територіальної громади .

У перспективі показник доходів на душу населення повинен бути замінений на суму показників по кожному виду обов'язкових видатків місцевих бюджетів.

Система цих показників має такі модифікуючі коефіцієнти:

1) коефіцієнт економії на масштабах. Застосовується коли збільшення об'єму бюджетної діяльності супроводжується зниженням питомих видатків;

2) коефіцієнт густоти населення. Збільшення густоти, як правило, потребує збільшення видатків;

3) спеціальні коефіцієнти, що коригують економічні, соціальні, інституціональні відмінності в розташуванні територій (території, які постраждали внаслідок Чорнобильської катастрофи тощо);

4) зонально-кліматичні коефіцієнти (для територій з вірогідністю природних надзвичайних подій, наприклад Закарпаття);

5) коефіцієнти витрат, що мають високий темп зростання разом з чисельністю населення;

6) буферні коефіцієнти, що перешкоджають різкому зниженню об'ємів фінансування у випадку значного падіння якого-небудь показника, наприклад чисельності населення;

7) коефіцієнти бюджетної доходності територій .

Розраховані за окремими категоріями фінансові потреби надалі сумуються для отримання агрегатного показника потреб кожної території .

Питання для самоконтролю

1. Розробити пропозиції Міністерству фінансів щодо механізму перерахування місцевим бюджетам понадпланові надходження загальнодержавних податків

і зборів.

2. Визначити чинники, що впливають на різницю у витратних потребах з галузей освіта та охорона здоров'я. Порівняти з чинниками, що відображенні у формулі розрахунку обсягу міжбюджетних трансфертів.

3. Що враховують коригуючі коефіцієнти фінансових нормативів бюджетної забезпеченості?

4. Чи включається надходження плати за землю при визначенні індексу відносної податкоспроможності?

5. За якими показниками розраховують індекс відносної податко спроможності?

6. Для чого визначають індекс відносної податкоспроможності?

8.1. Казначейське обслуговування місцевих бюджетів

Основні положення казначейського обслуговування місцевих бюджетів за видатками

Облік бюджетних зобов'язань та контроль бюджетних повноважень

Порядок розрахунково-касового обслуговування розпорядників і одержувачів бюджетних коштів

8.2. Звітність про виконання місцевих бюджетів

Структура, періодичність та терміни подання

Місячна звітність

Ведення бухгалтерського обліку виконання місцевих бюджетів

Оцінка фінансового стану