Перехід до ринкової економіки спричинив виникнення нового для вітчизняної фінансової практики поняття "банкрутство підприємства". Здебільшого його розглядають як юридичний факт, проте основою банкрутства є фінансові причини.

Основним нормативним актом, що регулює правом відносини у сфері банкрутства, є Закон України від 30.06.99 р. № 784-XVI "Про відновлення платоспроможності боржника або визнання його банкрутом". Для узгодження багатьох правових проблем, що виникають у процесі банкрутства, використовують інші нормативні акти, зокрема "Порядок проведення досудової санації державних підприємств", затверджений постановою КМУ від 17.03.2000 р. № 515; "Методику проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств і організацій", затверджену наказом Агентства з питань попередження банкрутства підприємств і організацій від 23.02.98 р. № 22; "Методичні рекомендації з виявлення ознак неплатоспроможності підприємств і ознак дій по приховуванню банкрутства, фіктивного банкрутства і доведення до банкрутства", затверджені наказом Міністерства економіки України від 17.01.01 р. № До; "Рекомендації Президії Вищого господарського суду України" від 04.06.04 р. №04-5/1193.

Банкрутство (tran. bancarotta, з banco rotto - розбитий банк) - нездатність підприємства у процесі функціонування задовольнити у визначені терміни пред'явлені з боку кредиторів вимоги і виконати зобов'язання перед бюджетом.

Відповідно до чинного законодавства банкрутство розглядають як визнану господарським судом неспроможність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури. Тлумачний словник української мови подає таке визначення терміна: "Банкрутство - це фінансова неспроможність, розорення, що призводить до припинення виплат по боргових зобов'язаннях".

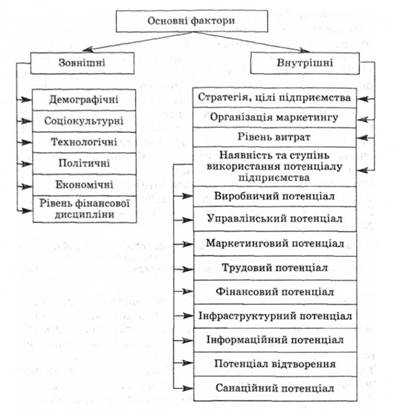

Причини виникнення банкрутства поділяють на зовнішні (екзогенні) та внутрішні (ендогенні).

До зовнішніх належать кризотворчі фактори: економічні, політичні, соціальні, що обумовлені недосконалістю державної політики, а також фактори негативного успадкування (успадковані від командно-адміністративної системи); інфляція та криза неплатежів; ринкові фактори (негативна ринкова кон'юнктура); фактори взаємодії з партнерами; інноваційні фактори; ресурсний дефіцит; природні катастрофи.

До внутрішніх причин належать: недосконалість системи управління потенціалом підприємства, нераціональні управлінські рішення та ін.

В узагальненому вигляді причини виникнення банкрутства зображено на рис. 7.1.

Рис. 7.1. Основні фактори виникнення кризи і банкрутства

Зовнішніми ознаками банкрутства підприємства є невиконання вимог перед кредиторами та бюджетом протягом трьох місяців з моменту настання дати їх виконання. Непрямою зовнішньою ознакою неспроможності (банкрутства) є незадовільна структура балансу, яка характеризується такими фінансовими показниками:

- значення коефіцієнта поточної ліквідності на кінець звітного періоду менше 2;

- значення коефіцієнта забезпеченості власними засобами менше 0,1.

У світовій практиці законодавство про банкрутство розвивалося переважно за британською та американською моделями.

Британська модель банкрутства передбачає, що його розглядають як спосіб повернення боргів кредиторам за рахунок основних обігових і всіх інших наявних коштів шляхом ліквідації боржника-банкрута.

Основна мета американської моделі банкрутства полягає в тому, щоб через санацію реабілітувати компанію, відновити її платоспроможність. Для реорганізації компанії існує спеціальна процедура судового опікування. Призначають спеціального чиновника, повіреного або опікуна, і під його керівництвом створюють спеціальну комісію, яка спеціалізується на проблемах діяльності фірми.

Натепер у законодавстві розвинутих країн простежується тенденція до інтеграції обох напрямів, а механізм банкрутства підприємств розглядають як дієву форму перерозподілу суспільного капіталу з метою ефективнішого його використання.

У законодавчій та фінансовій практиці виокремлюють такі види банкрутства підприємств:

- реальне банкрутство, що характеризує повну нездатність підприємства відновити в майбутньому періоді свою фінансову стійкість і платоспроможність через реальні втрати капіталу, що використовується;

- технічне банкрутство, що вказує на стан неплатоспроможності підприємства, спричинений істотним скороченням його дебіторської заборгованості. При цьому розмір дебіторської заборгованості підприємства перевищує розмір кредиторської заборгованості, а сума його активів значно перевищує обсяг його фінансових зобов'язань;

- навмисне банкрутство, яке характеризує навмисне створення (або збільшення) керівником або власником підприємства його неплатоспроможності; завдання економічного збитку підприємству в особистих інтересах або на користь інших осіб; некомпетентне фінансове управління;

- фіктивне банкрутство, що означає явно помилкове оголошення підприємства неплатоспроможним з метою введення в оману кредиторів для отримання від них відстрочення (розстрочки) виконання своїх кредитних зобов'язань або зниження суми кредитної заборгованості;

- приховане банкрутство, котре розглядають як умисне приховування громадянином-засновником, власником або службовою особою суб'єкта господарської діяльності своєї стійкої фінансової неспроможності шляхом подання недостовірних відомостей, якщо це завдало великої матеріальної шкоди кредиторові.

Аналізуючи ймовірність банкрутства, зазвичай використовують традиційний підхід та економетричні методи.

Традиційний підхід до діагностування банкрутства полягає у застосуванні стандартних аналітичних прийомів: горизонтального, вертикального, трендового, порівняльного аналізу, аналізу відносних показників. Згідно із цим підходом аналіз ймовірності банкрутства ґрунтується на обчисленні кількох груп фінансових показників. Висновки щодо якості фінансового стану роблять на підставі простого зіставлення фактичних показників ліквідності, платоспроможності, фінансової стійкості, стабільності тощо із їх нормативними значеннями. У вітчизняній практиці поширилися дві групи методик аналізу фінансового стану за традиційним підходом. Перша група ґрунтується на однофакторному аналізі показників фінансової звітності; друга - на бальній системі оцінювання з визначенням індексу (класу ризиковості) фінансового стану підприємства. Суттєвими недоліками традиційних вітчизняних методик є те, що ними не передбачено використання під час аналізу показників, які характеризують фінансову потужність підприємства; вони не враховують галузеві особливості об'єкта аналізу; нормативні значення еталонних показників є необґрунтованими; вибірку показників, на основі яких проводять аналіз, формують суб'єктивно; не враховують факт різної вагомості впливу окремих показників на загальні результати аналізу; ігнорують показники, які розраховують на основі чистого грошового потоку.

Використання сучасних економетричних методів аналізу дає змогу уникнути деяких недоліків традиційного підходу та отримати точніші результати в процесі діагностування фінансового стану (банкрутства) суб'єктів господарювання. Основою економетричного моделювання е дискримінантний аналіз. Найвідомішими моделями є: моделі Альтмана, Беермана, Краузе, системи показників Вівера, система фінансового аналізу Керлінга - Поддіга, методологія дискримінантного аналізу німецького Бундесбанку, система аналізу Вайбеля та ін. Незважаючи на багаторічний досвід використання вказаних моделей за кордоном, у вітчизняній практиці вони не поширилися, оскільки часто отримані протягом їх використання результати виявляються суперечливими або не відповідають дійсності. Це можна пояснити відмінністю у відображенні фінансових операцій та особливостями формування звітності у різних країнах. Окрім того, вітчизняні аналітики мають обмежений доступ до ринкової інформації, яка е домінуючим елементом при використанні закордонних моделей діагностики ймовірності банкрутства.

Санація підприємства