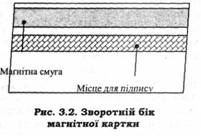

Магнітна картка - це пластикова картка, яка відповідає специфікаціям ISO, має на зворотному боці магнітну шуту з інформацією об'ємом близько 100 байт пам'яті, яка прочитується спеціальним зчитуючим пристроєм та місце для підпису (рис.3.2). Такі магнітні картки широко використовуються в усьому світі як банківські кредитні та дебетові картки. Смуга може бути виготовлена для різних потужностей магнітного поля, і по цьому параметру розрізняють низько (300 ерст) і висококоерцитивні (до 4000 ерст) магнітні смуги. Для стандартних зчитуючих пристроїв (рідерів) магнітна смуга має ширину 12,7 мм (04 дюйми) і розташовується на відстані 4 мм від краю картки.

Магнітна смуга картки має,

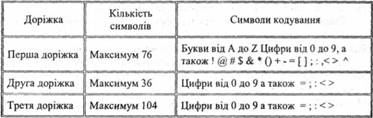

як правило, три доріжки, на які записується інформація. На кожній доріжці можна закодувати символи, кількість яких подано в таблиці 3.1, [43].

У фінансовій сфері в основному використовують другу доріжку. На ній постійно зберігається інформація, яка включає номер картки або банківського поточного рахунку, ім'я та прізвище власника, термін закінчення дії картки (ця інформація, як правило, повинна співпадати з інформацією, яка розміщена на лицьовому боці картки. Важливим елементом цієї інформації є персональний ідентифікаційний номер (PIN). Цей номер (код) має бути відомий лише власнику картки. Коли картка вводиться у зчитуючий пристрій банкомата, власник за допомогою спеціальної клавіатури вводить код картки, після чого набраний код порівнюється з PIN-кодом на магнітній смузі, і якщо вони збігаються, відкривається доступ до комунікаційної мережі для передавання команд щодо виконання операції - видачі готівки.

Таблиця 3.1

Технічні характеристики доріжок

Є два режими роботи з магнітними картками. В режимі on-line пристрій (торговий термінал, електронна каса, банкомат) зчитує інформацію з магнітної картки, яка каналами зв'язку передається в центр авторизації карток. Отримане повідомлення обробляється, а потім в процесинговому центрі з рахунку власника картки або списується сума покупки (дебетові картки), або на суму покупки збільшується борг власника картки (кредитні картки). При цьому, як правило, перевіряється таке: чи не загублена картка, чи не вкрадена, чи достатньо коштів на рахунку власника (для дебетових карток), чи не перевищений ліміт кредиту (для кредитних карток).

В режимі off-line інформація про покупку, зроблену власником картки, нікуди не передається, а зберігається в торговому терміналі або електронній касі. Через певний проміжок часу термінал зв'язується з банком і передає всю інформацію на хост. Для друку чеків використовуються спеціальні пристрої — імпринтери, або POS-термінали.

Картки з магнітною смугою широко використовуються в банківських платіжних системах, транспортних системах та в системах ідентифікації і безпеки.

Магнітний запис є одним з найпоширеніших на сьогоднішній день способів нанесення'інформації на пластикові картки, але він не забезпечує необхідного рівня захисту від підробок. А це є критичним моментом в платіжних системах, які використовують магнітні картки. Як стверджують фахівці, смарт-картки - це майбутнє. Останнім часом спостерігається значне збільшення використання як платіжного засобу саме смарт-карток.

3.1.2. Смарт-картка

Старт-картка (smart - інтелектуальна, або розумна) - це звичайна пластикова картка з вбудованою мікросхемою. Ступінь "інтелектуальності" мікросхеми може бути дуже різним - від найпростішого контролера читання/ запису даних в електронну пам'ять картки, до мікропроцесора, що мас розвинуту систему команд, вбудовану файлову систему і т.п. Смарт-картка здатна виконувати складні операції по обробці Інформації та зберігати ЇЇ. Звідси і назва - Smart (інтелектуальна) картка.

Смарт-картка була винайдена французом Роланом Морено в середині 70-х років, але тільки в кінці 80-х років технологічні досягнення зробили її достатньо зручною і недорогою для практичного використання.

Існує декілька видів класифікації смарт-карток (наприклад, за типом мікросхеми, яка в ній вбудована та за функціями, які виконує смарт-картка). Найпростіші типи карток містять тільки пам'ять, більш складніші є мікро-ЕОМ, яка забезпечує великий набір сервісних функцій. Розглянемо деякі з них.

Залежно від типу мікросхеми, вбудованої в картку, розрізняють такі типи смарт-карток:

- картки з програмованим постійним пристроєм для запам'ятовування (PROM) є найпростішим типом карток. Основне їх застосування - розрахунки за телефонні переговори;

- картки з енергозалежною перепрограмованою пам'яттю (EEPROM) дозволяють перезалисувати інформацію, що зберігається в них. Основне їх застосування - зберігання індивідуальних даних;

- картки Із захищеною перепрограмованою пам'яттю, які забезпечують доступ для читання/запису тільки після вводу спеціального коду. Основне їх застосування - розрахункові картки або зберігання захищених індивідуальних даних;

- багатофункціональні картки містять великий об'єм енергозалежної перепрограмованої пам'яті, а також спеціальний мікропроцесор і вбудовану операційну систему, що забезпечує набір сервісних функцій. Ці картки можуть застосовуватися для будь-яких додатків, включаючи розрахунки користувача [30].

За призначенням можна виділити:

Картки-лічильники - застосовуються для такого типу розрахунків, коли потрібне віднімання фіксованої суми за кожну платіжну операцію. Такі картки ще називають наперед оплаченими картками.

Найбільшого поширення в світі набули телефонні картки пам'яті, власники яких можуть зробити певну кількість телефонних дзвінків, оскільки в телефонах-автоматах одиниця часу розмови має фіксовану ціну. Картка застосовується в контактному режимі (мікросхема фізично контактує із зчитуючим пристроєм). При кожному новому контакті число "дозволених дзвінків" у пам'яті картки зменшується на один біт пам'яті. Після того, як ліміт сплачених дзвінків вичерпаний, картка перестає функціонувати.

Аналогічно картки-лічильники застосовуються при оплаті за проїзд, автостоянку, ліфти і т.п.

Картки пам'яті - використовуються для збереження інформації. Сама їх назва говорить про те, що мікросхема картки містить тільки пристрій, що запам'ятовує. Є два типи таких карток: із захищеною і незахищеною пам'яттю.

У картках з незахищеною пам'яттю немає обмежень щодо читання або запису даних. Використовувати такі картки як платіжні дуже небезпечно. Достатньо легально придбати таку картку, скопіювати її пам'ять на диск, а далі після кожної покупки відновлювати її пам'ять копіюванням початкового стану даних з диска. Зрозуміло, що таку операцію може виконати лише кваліфікований програміст, але практика показує, що людей, здатних на це, достатньо.

У картках із захищеною пам'яттю використовується спеціальний механізм для дозволу читання/запису або вилучення інформації. Щоб провести ці операції, необхідно ввести спеціальний секретний код (а іноді й не один). Як правило, картки із захищеною пам'яттю містять область, куди записуються ідентифікаційні дані. Ці дані не можуть бути змінені, що дуже важливо для забезпечення неможливості фальсифікації картки. Картки із захищеною пам'яттю можна використовувати, як платіжний засіб, а також для зберігання конфіденційних даних.

Мікропроцесорні картки схожі на картки пам'яті, але мікросхем" містить мікропроцесор (чіп-модуль), що робить ці картки дійсно інтелектуальними.

Мікропроцесор - це мікросхема (інтегральна схема, чіп), яка здатна зберігати великий обсяг інформації і виконувати арифметичні та логічні операції. Мікропроцесорні картки, практично є микрокомпьютерами зі своїм процесором, оперативною та постійною пам'яттю і навіть операційною системою. Як правило, у такі картки вбудовані криптографічні засоби, що забезпечують шифрування інформації.

Мікропроцесори, встановлені на смарт-картках, мають такі основні характеристики:

• тактова частота до 5 Мгц;

• об'єм оперативної' пам'яті (ОЗП) до 256 байт (для виконання команд);

• об'єм постійної пам'яті (ПЗП) до 10 Кбайт (для зберігання операційної системи);

• ємність перезаписуваної енергозалежної пам'яті до 8 Кбайт [30].

У картку вбудовується спеціалізована операційна система, що забезпечує великий набір сервісних операцій і засобів безпеки.

Операційна система картки підтримує файлову систему, що передбачає розмежування доступу до інформації. Для інформації, яка зберігається в будь-якому записі (файл, група файлів, каталог), можуть встановлюватись такі режими доступу:

- завжди доступна для читання/запису. Цей режим дозволяє читання/запис інформації без знання спеціальних секретних кодів;

• доступна для читання, але вимагає спеціальних повноважень для запису. Цей режим дозволяє вільне читання інформації, але дозволяє запис тільки після вводу спеціального секретного коду;

- спеціальні повноваження для читання/запису. Цей режим дозволяє доступ для читання або запису після пред'явлення спеціального секретного коду, причому коди для читання і запису можуть бути різними;

- недоступна. Цей режим не дозволяє читати або записувати інформацію. Інформація доступна тільки внутрішнім програмам картки. Звичайно цей режим встановлюється для записів, що містять криптографічні ключі.

Картки забезпечують різний спектр сервісних команд. Для банківської діяльності це засоби ведення електронних платежів.

До спеціальних засобів відносяться можливість блокування роботи з карткою. Розрізняють два види блокування: при пред'явленні неправильного транспортного коду і при несанкціонованому доступі.

Суть транспортного блокування полягає в тому, що доступ до картки неможливий без пред'явлення спеціального транспортного коду. Цей механізм необхідний для захисту від нелегального використання карток при розкраданні під час пересилки картки від виробника до споживача. Картка може бути активізована тільки при пред'явленні правильного "транспортного коду".

Суть блокування при несанкціонованому доступі полягає в тому, що якщо при доступі до інформації кілька разів неправильно був пред'явлений код доступу, то картка взагалі перестає бути працездатною. При цьому, залежно від встановленого режиму, картка може бути згодом або активізована при пред'явленні спеціального коду, або ні. В останньому випадку картка стає непридатною для подальшого використання.

Прикладом Супер смарт-картки може служити багатоцільова картка фірми Toshiba, що використовується в системі VISA. Крім всіх можливостей звичайної смарт-картки, ця картка має невеликий дисплей і допоміжну клавіатуру для введення даних. Ця картка поєднує в собі кредитну, дебетову картки, а також виконує функції годинника, календаря, калькулятора, здійснює конвертацію валюти, може служити записником і т.д. Через високу вартість супер смарт-картки не набули сьогодні широкого поширення, але їх використання буде зростати, оскільки вони дуже перспективні.

За доступом розрізняють контактні і безконтактні смарт-картки. Найбільшого поширення сьогодні набули контактні картки. При вставлянні картки в рідер, металеві контакти, що розташовані на поверхні картки, стикаються (механічний контакт) з контактами рідера, після чого між ними може здійснюватись обмін інформацією [30].

Безконтактні пластикові картки є одним з основних елементів систем радіочастотної ідентифікації об'єктів (RFED - систем), які працюють на відстані від рідера (разом з чіпом у пластиковій картці розміщується антена, за допомогою якої проводиться прийом і випромінювання радіохвиль).

Читання і перезапис інформації на картці здійснюється за допомогою радіосигнала, який передається рідером і приймається індукційною к а тушкою картки. Завдяки "індуктивній підзарядці" мікросхема картки отримує можливість передавати інформацію назад на рідер. Американська компанія AT&T працює з безконтактними фінансовими картками, але найбільшого поширення безконтактні смарт-картки набули в системах контролю доступу в приміщення. Відстань між карткою і зчитуючим пристроєм може коливатися від кількох міліметрів до декількох метрів залежно від конструкції, яка використовується.

Основними перевагами безконтактних пластикових карток є:

• висока надійність і необмежений ресурс картки (забезпечується відсутністю необхідності механічного контакту між карткою і рідером);

• велика швидкість обміну інформацією між карткою і рідером

(мсек);

• можливість багаторазового використання (читання у необмежене число разів, перезапис - до 100 000 разів);

• висока надійність зберігання інформації (інформація на картці не схильна до дії зовнішніх полів і може зберігатися до 10 років);

• високий ступінь захисту від підробок (картку практично не можливо підробити);

• можливість баготофункціональності безконтактних гшастикових карток (картки можуть нести великий об'єм перезаписуваної інформації та використовуватися одночасно для цілого ряду додатків).

Вказані вище переваги безконтактних гшастикових карток визначають сферу їх використання. Найтиповіші з них:

• електронний контроль доступу й облік часу робітника, персоналу підприємств І організацій;

• системи платного доступу на різні об'єкти (атракціони, тренажерні зали, підйомники і т.д.);

• системи електронних платежів за користування різними видами громадського транспорту;

• системи електронних платежів за послуги для власників транспортних засобів (розрахунки на АЗС, автостоянках, платних дорогах і та);

• системи захисту і сигналізації на транспортних засобах;

• системи лояльності покупців;

• платежі за послуги і товари (електронний гаманець).

Існуючі сьогодні системи RFID розрізняються, як правило, частотою радіосигналів, що використовуються, типом модуляції, протоколом обміну і об'ємом інформації, яка розміщена на картці.

На сьогодні можна виділити три основні частотні діапазони, в яких працюють системи RFID:

• низькочастотний діапазон (до ISO КГц);

• середньочастотний діапазон (13,56 Мгц);

• високочастотний діапазон (850 - 950 Мгц і 2,4 - 5 ГТц), [43].

У низькочастотному діапазоні значного поширення набули картки з чіпами, що працюють на частоті 125 КГц і використовують протокол швейцарської фірми ЕМ-Магіп. Сумісними з цими чіпами є чіпи фірм Тетіс, Atmel, Microchip і російської фірми Ангстрем.

У середньочастотному діапазоні швидкість прийому/передачі інформації значно вища, ніж унизькочастотному. Це дозволяє рідеру легко розрізняти одночасно декілька карток, які знаходяться в полі його антени (функція антиколизії), що значно розширює сферу використання безконтактних пластикових карток. Розробки мікросхем для середньочастотної області є у таких відомих виробників, як Philips (технологія Mifare), Microchip, Infineon (колишня компанія Siemens) та інші.

Розглянемо характеристику безконтактної смарт-картки Mifare фірми Schlumberger:

- технологія EEPROM, read/write (8 КБ);

- робоча дистанція між карткою і антеною 10 см;

- робоча частота 13,56 MHz;

- багатофункціональність (пам'ять розділена на 16 секторів, кожний з яких захищений двома ключами);

- умови доступу визначені користувачем;

- високий рівень секретності (ідентифікація, кодування, ієрархічна структура ключів, унікальний серійний номер);

- функції гаманця (збільшення/зменшення операцій на чині);

- безконфліктність (антиконфліктний алгоритм допускає наявність декількох карток в районі операції);

- висока швидкість читання/запису (106 КБ);

- час трансакції менше 100 мс;

- висока надійність (відсутність контактів);

- карта працює без батарей;

- розмір і форма картки відповідають стандарту ISO.

Картка Mifare - це багатофункціональна смарт-картка, яка здійснює обробку інформації за допомогою апаратної логіки. Завдяки багатофункціональності, на картці Mifare може одночасно працювати 16 незалежних додатків, підтримуючи високий рівень точності та безпеки..

Вони можуть працювати з широким спектром модулів читання/запису, що відповідають різним потребам і вимогам. Ґрунтуючись на цих модулях, інтегратори систем можуть легко створювати апарати Mifare для читання/запису, відповідно до індивідуальних потреб клієнтів.

Прикладні системи на основі смарт-карток діляться на три основні категорії: контроль доступу, збереження даних і фінансові системи.

Картки контролю доступу (рис. 3.3) використовуються, щоб отримати фізичний доступ до будівель, кімнат, автостоянок, загороджених територій і т. п., а також для отримання логічного доступу до комп'ютерів або інформації, яка міститься у комп'ютері.

Картки доступу до приміщень звичайно використовують ті компанії, які хочуть обмежити доступ до приміщень, а також спостерігати за тим, хто відвідує певні приміщення. Службовцям компанії видаються смарт-картки, на яких записаний рівень доступу, визначений для кожного службовця. Картка також може містити фотографію, ім'я, номер власника (Ш) і т, д., нанесені на поверхню картки. На картці можуть бути запрограмовані різні рівні безпеки.

Для входу на територію (в двері, ворота, ліфт і т, д.) службовець

повинен вставити свою картку в зчитуючий пристрій і набрати свій PIN-код на допоміжній клавіатурі. В деяких системах, що вимагають підвищеного захисту, може використовуватися також біометрична інформація, наприклад, відбитки пальців, характеристики голосу, вид оболонки ока, яка порівнюється з тією інформацією, що записана на смарт-картці. Якщо картка і PIN-код (або біометричні параметри) справжні, то зчитуючий пристрій посилає сигнал відкрити двері (ворота і т. д.). Двері утримуються закритим сильним електромагнітним блокуванням, яке сигнал відключає. Якщо дверей багато, то різні зчитуючі пристрої можуть бути сполучені із комп'ютером, який виконує перевірку доступу і посилає сигнали для відкриття дверей. Комп'ютер може також використовуватися, щоб контролювати і повідомляти про переміщення співробітників (вхід і вихід).

Безконтактні картки використовуються тоді, коли потрібен доступ без виконання будь-яких маніпуляцій. Якщо співробітник носить на одязі таку картку, то при проходженні співробітника поряд рідера останній автоматично відкриває двері.

Картки доступу часто використовуються для оплати послуг І товарів. Службовець вносить на картку певну суму, яку потім витрачає в кафе або при покупці їжі та напоїв у спеціальних автоматах, що належать фірмі.

Картки логічного доступу дозволяють управляти доступом до комп'ютерів і комп'ютерних мереж. Для доступу до комп'ютера користувач повинен вставити смарг-картку в рідер і ввести свій PIN-код, Програмне забезпечення дозволяє встановити декілька рівнів безпеки, які управляються системним адміністратором. Визначений рівень безпеки (доступу) може бути присвоєний всім користувачам, групі користувачів, а також окремим особам.

Картки зберігання даних використовуються для зберігання інформації про здоров'я та історій хвороби, студентських залікових відомостей, гарантійної або супровідної інформації і т.д.. [30].

Найбільший потенціал для зберігання даних на смарт-картках є в охороні здоров'я. Концепція довічної картки вже добре розроблена на заході. Вона видається людині при народженні і зберігається все життя. На картці може зберігатися інформація про історію хвороб людини, ліки, що приймаються, рецепти, алергічні реакції, страховки і т.д.

Різні рівні захисту дозволяють мати доступ до конфіденційної інформації тільки тим, у кого ? на це право

Посвідчення водіїв - інша велика потенційна прикладна система для смарт-карток зберігання даних, яка в даний час розробляється. Смарт-картки студентів вже використовуються в декількох університетах.

Фінансові картки. Фінансова сфера, звичайно, є потенційно найширшою для використання смарт-карток. У всьому світі заплановано і здійснюється безліч проектів, які використовують "наперед оплачеш*' смарт-картки. Смарт-картки можуть виконувати будь-які функції, від простого застосування - замість монет у телефонах, у громадському транспорті, до складних систем, що дозволяють здійснювати покупки в магазинах без використання готівки або кредитних карток. Більшість людей сьогодні має при собі декілька кредитних карток, тому що кожний вид обслуговування вимагає своєї картки. Оскільки смарт-картка може підтримувати різні прикладні системи, можна випустити одну смарт-картку, власник якої просто підписується на потрібні йому послуги. Якщо в майбутньому буде потрібна нова послуга, то підтримка її може бути додана на наявну картку.

Відмінність між „наперед оплаченою" і кредитною карткою полягає в тому, що гроші фактично зберігаються на „наперед оплаченій" картці. Найпростіша „наперед оплачена" картка купується із записаною на ній деякою сумою і використовується до тих пір, поки всі гроші не витрачені, і, подібно до телефонних карток після цього викидаються. На складніших картках сума грошей записується самим власником картки. У міру витрачання грошей власник може "покласти" на картку додаткову суму., Наперед оплачені картки, звичайно називають "грошовими картками".

Сумісність смарт-карток з різними прикладними програмами предмет основної уваги промисловців, системних Інтеграторів, випускаючих організацій, урядів і більшості користувачів. Норми Міжнародної організації по стандартизації встановлюють для смарт-карток фізичний, електричний формат і формат передачі даних. Багато смарт-карток були розроблені та використовуються для специфічних ізольованих прикладних задач, багато проектів містять в собі ідею сумісності смарт-карток з різними прикладними програмами, різними містами і навіть країнами.

Проекти, наприклад, розраховані для авіаліній і туристичних агентств, повинні підтримувати багатофункціональні смарт-картки для інтуристів, дозволяючи купувати квитки, арештувати автомобілі і автоматично конвертувати валюту.

Смарт-картки використовуються в різних фінансових додатках, забезпечуючи збереження, цілісність і конфіденційність інформації. Технології інтелектуальних карток достатньо різноманітні, і можливості застосування цих карток багато в чому залежать від вибраної технології і програмно-апаратних рішень. Один з найпоширеніших додатків смарт-карток - їх використання як електронних гаманців. Електронні гаманці дозволяють берегти в своїй пам'яті певну суму, витрачати яку можна без авторизації.

Картки оптичної пам'яті були винайдені в 198І р. Вони мають більшу ємність, ніж картки пам'яті, але дані на них можуть записуватись тільки один раз. В таких картках використовується WORM -технологія (одноразовий запис - багаторазове читання). Запис і читання інформації з такої картки проводиться спеціальною апаратурою з використанням лазера (звідки інша назва - лазерна картка). Технологія, використана в картках, подібна тій, яка використовується в лазерних дисках.

Основна перевага таких карток - можливість зберігання великих об'ємів інформації. Вони використовуються для кишенькових "історій хвороби", зле в банківських технологіях поки розповсюдження не отримали через високу вартість як самих карток, так і зчитуючих засобів.

За платіжними системами пластикові картки можна поділити на:

- міжнародні картки, які діють в більшості країн світу (поширюються українськими кредитними установами за угодою із зарубіжними банками, так і емітовані безпосередньо зарубіжними банками);

- національні, які діють в межах будь-якої держави;

- локальні, які діють на певній частині території держави (це платіжні системи, в яких банк-емітент карток є одночасно і банком-еквайєром, але інші банки-емітенти не можуть належати до цієї системи);

- картки, які діють в одній конкретній установі.

За належністю до установи-емітенту картки поділяються на.*

- банківські картки, емітент яких - банк або консорціум банків;

- комерційні картки, що випускаються нефінансовими установами (комерційними компаніями) для розрахунків у торгівельній і сервісній мережі даної компанії;

- картки, випущені організаціями, чиєю діяльністю безпосередньо є емісія пластикових карток і створення інфраструктури по їх обслуговуванню.

Як бачимо, класифікувати пластикові картки можна за цілим рядом параметрів. Але один з головних параметрів - цільове призначення картки. Пластикові картки можна поділити на банківські (платіжні), ідентифікаційні, клубні і дисконтні.

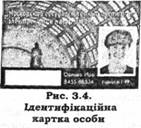

Ідентифікаційними картками (рис. 3.4) називають виконані у вигляді пластикових карток документи, які дозволяють засвідчувати особу людини, як громадянина, жителя певного регіону, працівника якогось підприємства. Також у вигляді ідентифікаційних карток можуть бути виготовлені права водіїв, дозвіл на носіння зброї, посвідчення на право отримання ■ різних видів пільг або медичне

обслуговування і т.п. Такі картки мають, як правило, фотографію власника, його прізвище, ім'я, по батькові, дату народження, дату видачі і закінчення терміну дії, спеціальні номери і службові відмітки.

Ідентифікаційні картки можуть грати роль ключів-ідентифікаторів, які видаються користувачам системи автоматизованого контролю доступу (access control). Найбільшого поширення у сфері управління доступом отримали магнітні картки, картки із захищеним штрих-кодом і безконтактні (proximity-картки). Безконтактні картки є на сьогоднішній день найпрогресивнішим варіантом, з погляду зручності експлуатації і терміну служби.

Крім функції безпеки, наявність ідентифікаційних карток спрощує процес спілкування і робить перебування відвідувачів або клієнтів в установі більш комфортним. Наприклад, покупцю супермаркету, який шукає до кого 6 звернутися за консультацією, легко зрозуміти за ідентифікаційною карткою, що перед ним продавець, прибиральниця або співробітник охорони. Якщо відвідувач забув або не розчув ім'я представленого йому співробітника, він уникне незручності, просто поглянувши на картку.

В Україні очікується заміна паспорта на ідентифікаційну картку громадянина України у вигляді пластикової картки із вмонтованим чіпом, на який буде занесена інформація про номер картки і який буде єдиним для використання яку податковій інспекції, так і в Пенсійному фонді. Планується, що така пластикова картка одночасно буде і посвідченням водія.

Картка ISIC (рис. 3.5) міжнародна студентська ідентифікаційна картка, яка більше ЗО років тому була створена з ініціативи UNESCO. Зараз ISIC - єдине визнане в 95 країнах світу офіційне посвідчення студента. Штаб-квартира ISIC розташовується в Амстердамі, при Міжнародній Студентській Конфедерації Подорожей (ISTC), яка працює через мережу своїх уповноважених офісів по всьому світі. Один з них „КЛУБ АйСІК" - єдиний уповноважений офіс у західній Україні.

Пластикові картки ISIC, ГПС, IYTC, визнані у світі, як міжнародні посвідчення особи Студента, Викладача та Молоді (від 12 до 26 років) -отримали якісно новий статус - власник однієї з таких карток автоматично стає членом міжнародного дисконтного КЛУБу АйСІК. У 2004 році більш ніж 26000 українських студентів приєднались до КЛУБу.

Клубні та дисконтні картки випускаються окремими організаціями, асоціаціями, клубами і поширюються серед членів цих організацій. Власник такої картки може одержати знижку (discount) на товари чи послуги, придбані у визначених торгових місцях.

Дисконтні картки (від англ. discount - знижка) надають певні знижки і найбільш популярні як спосіб заохочення постійних

клієнтів і залучення нових. Вони дозволяють одержувати власнику знижки, пільги, привілейоване обслуговування. У свою чергу, підприємство, розширюючи коло постійних клієнтів, підвищує свій престиж, збільшує об'єми продажів відповідно, прибуток.

Дисконтні картки як засіб реклами вже давно набули поширення. Людині приємно носити у своєму гаманці естетично виготовлену і престижну в розумінні оточуючих (з написом „VIP" ) пластикову картку (рис. 3.6). Дисконтну картку успішно можна використовувати в різних рекламних акціях, вона є своєрідною візитною карткою фірми Й одним з ефективних і достатньо дешевих способів реклами.

Крім „залучення" клієнта, у дисконтної пластикової картки є ще одна, дуже важлива місія, яку, правда, багато компаній вважають за краще не афішувати. Подібні картки є ще і прекрасним інструментом для маркетингових досліджень. Якщо картка з магнітною смугою, то з її допомогою легко прослідкувати всю історію клієнта: наприклад, як часто він приходить в той чи інший магазин, які покупки є постійними, які -випадковими, яку суму людина залишає в магазині і т.п. Не треба витрачатися на дорогі дослідження, достатньо лише рахувати інформацію з пластикової картки.

Клубні картки - це один з найнадійніших і поширених способів ідентифікації членів різних клубів,

привілейованих гостей дискотек, барів, ресторанів, баз відпочинку і т.п. (рис. 3.7).

Власникам таких карток можуть надаватися будь-які знижки та додаткові послуги. У деякі клуби можливий вхід тільки для власника картки та його гостей. У ряді випадків за допомогою такої картки можуть оплачуватися послуги і товари цього казино, ресторану, клубу.

3.1.3. Банківська платіжна картка

3.2. Технологія виготовлення пластикових карток

3.3. Основні характеристики підроблених пластикових карток і методи їх виявлення

ТЕМА4. СИСТЕМИ МАСОВИХ ЕЛЕКТРОННИХ ПЛАТЕЖІВ ТА ЇХ РОЗБУДОВА В УКРАЇНІ

4.1. Національна система масових електронних платежів (НСМЕП)

4.1.1 Мета створення та структура НСМЕП

4.1.2. Платіжна картка НСМЕП

4.1.3. Система інтернет-платежів НСМЕП

4.1.4. Нормативна база НСМЕП