Бюджетна політика є складовою економічної політики держави та фінансової політики. Основа бюджетної політики — розроблення напрямів використання бюджету відповідно до засад соціально-економічного розвитку суспільства. У процесі такого розроблення держава визначає конкретні форми, методи і види організації бюджетних відносин. Практична реалізація бюджетної політики полягає у сукупності заходів довгострокового (стратегічного) та короткострокового (тактичного) характеру, які здійснює держава через бюджетну систему. Отже, в узагальненому вигляді політика — діяльність держави з використання бюджетних відносин для забезпечення соціально-економічного розвитку суспільства.

Теоретична концептуалізація бюджетної політики полягає у тому, що ця політика є категорією надбудови. Вона обумовлюється економічними відносинами, економічним базисом, безпосередньо пов'язана з економікою. Співвідношенням між базисом і надбудовою визначаються відмінності і взаємозв'язок таких понять, як бюджет і бюджетна політика. Бюджет як об'єктивна економічна категорія і частина економічних відносин є елементом базису, тоді як бюджетна політика, як і політика взагалі, становить надбудову.

Бюджетні відносини є основою бюджетної політики, визначають її зміст. Ці відносини об'єктивні, не залежать від свідомості; бюджетна політика є формою свідомої діяльності людей. Таким чином, бюджетна політика не може змінювати зміст бюджетних відносин.

Бюджетна політика тісно пов'язана з економікою. Так, політика може впливати на економіку як позитивно, так і негативно. У зв'язку з цим держава, формуючи бюджетну політику, зобов'язана дотримуватись таких основних умов: урахування вимог всіх об'єктивних економічних законів і закономірностей розвитку суспільства; вивчення і врахування попереднього досвіду господарського, фінансового і бюджетного розвитку; вивчення і врахування досвіду інших країн; врахування конкретного етапу розвитку суспільства, особливостей внутрішньої та міжнародної обстановки; дотримання комплексного підходу до розроблення і реалізації заходів бюджетної політики, політики у галузі фінансів, ціноутворення, кредиту, заробітної плати тощо.

На практиці бюджетна політика потребує правового оформлення. Держава визначає методи, обсяги та форми формування бюджетного фонду, відображає їх у законодавчих і нормативних актах. Фінансовий апарат держави, органи місцевого самоврядування на основі чинного законодавства розробляють і видають нормативні документи, які дають можливість встановити єдині у державі правила формування і використання коштів бюджетного фонду держави. Від якості та повноти правового регулювання залежить успішність проведення бюджетної політики.

Зміст бюджетної політики полягає у визначенні курсу, завдань і напрямів діяльності держави у сфері формування і використання коштів бюджетного фонду. Відповідно до змісту вітчизняною фінансовою наукою сформульовані найважливіші завдання бюджетної політики:

— розроблення науково обґрунтованої концепції розвитку бюджету як важливого інструменту регулювання соціально-економічних процесів. Ця концепція формується на основі вивчення потреб сучасного стану суспільного розвитку, всебічного аналізу стану розвитку економіки і соціальної сфери глобальних тенденцій соціально-економічного розвитку та стратегічних пріоритетів держави;

— визначення основних напрямів мобілізації й використання бюджетних ресурсів на перспективу і поточний період; при цьому виходять із шляхів досягнення поставлених цілей, передбачених економічною політикою, враховуючи зовнішні і внутрішні чинники, можливості зростання бюджетних ресурсів;

— здійснення практичних дій, спрямованих на досягнення поставлених цілей.

Завдання бюджетної політики як сукупності заходів держави щодо організації та використання бюджетних відносин для забезпечення соціально-економічного розвитку полягають у реалізації основної мети — забезпечення належного життєвого рівня населення відповідно до соціальних стандартів. Ця мета досягається шляхом оптимізації розподілу валового внутрішнього продукту між галузями економіки, територіями, соціальними групами.

На бюджетну політику впливають внутрішні і зовнішні чинники. До зовнішніх чинників відносять залежність держави від економічних взаємовідносин з іншими державами, експертних можливостей самих держав, її інтеграції зі світовими економічними системами. Внутрішніми чинниками вважають стан розвитку економіки, соціальної сфери, організація грошового обігу, стабільність грошової одиниці, стан розвитку кредитування тощо.

Бюджетна політика має об'єктивне і суб'єктивне начала. Об'єктивне начало полягає у тому, що ця політика функціонує у реальних економічних процесах, зумовлених об'єктивними економічними відносинами. Суб'єкт політики не може обійтися без бюджетної політики, її уникнути. Тому під час формування політики суб'єкт має детально ознайомитися з характером розподільних процесів, освоїти їхні особливості, розробити віртуальну модель політики, яка базувалася б на об'єктивних процесах. Без такої роботи практичні заходи бюджетної політики будуть неефективними або шкідливими.

Суб'єктивне начало бюджетної політики полягає у розробленні конкретних пріоритетів, напрямів, завдань і засобів реалізації бюджетних відносин на практиці. Об'єктивне та суб'єктивне начала є, з одного боку, важливими взаємопов'язаними складовими єдиної бюджетної політики, а з іншого — самостійними елементами, перший з яких функціонує у базисі, а другий — у надбудові. Ігнорування цих складових може мати негативні наслідки як для суб'єкта, так і для суспільства в цілому.

Залежно від періоду і характеру завдань, що вирішуються, бюджетну політику ділять на бюджету стратегію та бюджетну тактику.

Бюджетна стратегія — тривалий курс бюджетної політики, розрахований на перспективу, що передбачає вирішення глобальних завдань, визначених економічною стратегією. Такий курс передбачає прогнозування світових тенденцій розвитку бюджетного механізму, формування концепції створення і використання бюджетних ресурсів, окреслення принципів організації бюджетних відносин. Таким чином, бюджетна стратегія — цілісна система дій держави, спрямована на реалізацію мети, завдань та пріоритетів тривалого курсу бюджетної політики,розрахованого на тривалу перспективу, що передбачає вирішення глобальних завдань, визначених економічною стратегією. Бюджетна стратегія має бути складовою економічної стратегії і корелювати з політичною, соціальною, гуманітарною, військовою та іншими стратегіями держави.

Метою стратегії має бути забезпечення відповідних цілей держави, незва жаючи на втручання з боку зовнішніх сил чи обставин. В іншому випадку стратегія може бути зведена до конкретного плану дій або послідовності їхнього виконання, що не дасть можливості такий документ назвати стратегічним.

Розроблення бюджетної стратегії — складний творчий процес. Він має включати такі складові: можливість бюджетної системи (визначення реалістичності завдань і відповідності наявних ресурсів); врахування та встановлення особливостей внутрішніх і зовнішніх зв'язків між елементами системи (визначення дійсних причинно-наслідкових зв'язків і резервів); визначення наявних загроз здійсненню бюджетної стратегії та об'єктивних її обмежень.

Якщо бюджетна стратегія пов'язана з вирішенням перспективних завдань, то бюджетна тактика охоплює переважно поточні питання і спрямована на вирішення завдань конкретного етапу розвитку суспільства шляхом своєчасної зміни способів організації бюджетних взаємовідносин, переорієнтації бюджетного механізму, перерозподілу фінансових ресурсів.

Бюджетна тактика — форма реалізації бюджетної стратегії, комплекс адаптивних заходів впливу держави на стан функціонування конкретних бюджетних взаємовідносин з метою надання їм параметрів, визначених завданнями бюджетної стратегії. Головною функціональною характеристикою та критеріальною ознакою тактики є саме адаптивність. Межі та орієнтири такої адаптивності задаються стратегією.

Якщо стратегія формується, як правило, під впливом політичних та ідеологічних засад, то тактика безпосередньо залежить від дій держави і може мати самостійний характер. У такому випадку тактика гальмує бюджетну стратегію або обмежує її, спричинює неузгодженість у діях окремих інститутів державної влади, державного управління та місцевого самоврядування.

Тактичні дії держави відображаються у бюджетному законодавстві, нормативних актах Кабінету Міністрів України, інших органів державної виконавчої влади та місцевого самоврядування, щорічних бюджетах, бюджетних програмах (короткострокових). Такі нормативні акти й документи конкретизують зміст бюджетної політики та механізм її реалізації. Тактичні дії мають бути гнучкими відповідно до зміни поточних соціально-економічних умов і завдань.

У цілому бюджетна стратегія в діалектичній єдності з бюджетною тактикою становить бюджетну політику держави. Таким чином, бюджетна політика держави — діяльність органів державної влади, державного управління та місцевого самоврядування з визначення стратегічної мети, напрямів, завдань і пріоритетів розвитку бюджетних відносин, засобів бюджетної тактики для їхнього досягнення, а також застосування цих засобів.

Реалізація бюджетної політики, успішне її впровадження до життя забезпечується за допомогою бюджетного механізму. Бюджетний механізм є найдинамічнішою частиною бюджетної політики.

Формування бюджетного механізму здійснюється державою відповідно до бюджетної стратегії. Зміни окремих елементів механізму відбуваються у зв'язку з вирішенням різноманітних тактичних завдань, тому бюджетний механізм чуттєво реагує на всі особливості стану в економіці і соціальній сфері. Відповідно до основних положень бюджетної політики за допомогою бюджетного механізму здійснюються широкомасштабні розподіл і перерозподіл ВВП.

У цілому бюджетний механізм можна розглядати як систему встановлених державою форм і методів організації бюджетних відносин. Він є зовнішньою оболонкою бюджету, що виявляється у бюджетній практиці. У практичному плані бюджетний механізм — це налагоджена економічна структура, яка відображає послідовність і способи дій відповідних державних органів у процесі мобілізації і використання бюджетних коштів. Механізм мобілізації бюджетних ресурсів називають податковим механізмом. Призначення механізму використання бюджетних коштів полягає у виконанні двох найважливіших функцій — фінансового забезпечення та фінансового регулювання соціально-економічних процесів у державі.

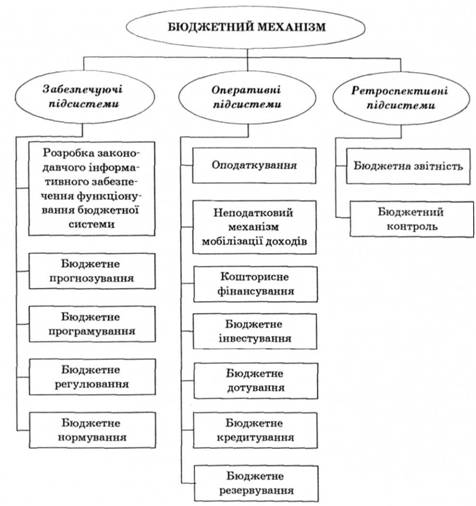

Структура бюджетного механізму є досить складною. До неї входять різні елементи, що відповідають розмаїттю бюджетних відносин. Саме множина бюджетних взаємозв'язків передбачає застосування великої кількості видів, форм, методів, важелів та інструментів їхньої організації як елементів бюджетного механізму. До структури бюджетного механізму входять різноманітні організаційні форми, форми бюджетного забезпечення, методи та інструменти бюджетного регулювання, бюджетні стимули та санкції, які можна об'єднати у відповідні підсистеми.

До таких підсистем можна віднести (рис. 6.1):

— забезпечуючі (використовуються під час прогнозування та бюджетного планування);

— оперативні (використовуються у процесі виконання бюджетів);

— ретроспективні (використовуються на заключних стадіях бюджетного процесу).

У структурі бюджетного механізму можна виділити такі складові: організаційні форми, форми бюджетного забезпечення, методи та інструменти бюджетного регулювання, бюджетні стимули і санкції.

До організаційних форм бюджетного механізму належать бюджетне прогнозування, бюджетне програмування, бюджетне планування, оперативне управління і бюджетний контроль.

До форм бюджетного забезпечення відносять кошторисне фінансування, бюджетне інвестування, бюджетне кредитування, бюджетне субсидіювання, бюджетне дотування, бюджетне резервування.

Методами (важелями) бюджетного регулювання вважають податки, обов'язкові збори, неподаткові платежі, міжбюджетні трансферти, бюджетні призначення, бюджетні зобов'язання, бюджетні асигнування. До інструментів належать ставки податків, зборів, норми амортизаційних відрахувань, проценти за кредит, бюджетні нормативи, бюджетні норми, норми витрат, тарифи тощо.

Під бюджетними стимулами і санкціями розуміють бюджетне фінансування, пільги, штрафи, пеню, бюджетні відшкодування тощо.

Формуючи бюджетний механізм, держава повинна намагатися забезпечити його найповнішу відповідність до вимог бюджетної політики того чи іншого

Рис. 6.1. Підсистеми бюджетного механізму

періоду, що є запорукою повноти реалізації її мети й завдань. При цьому має зберігатися постійне прагнення до найбільш повного об'єднання бюджетного механізму, його окремих елементів з особистими та суспільними інтересами, що є запорукою ефективності.

Бюджетний механізм діє ефективно, якщо злагоджено функціонують усі його складові. Приводячи їх у дію, держава може спрямувати економічний і соціальний розвиток на своїй території відповідно до потреб її громадян. Цієї мети досягають за допомогою створення і використання централізованого фонду грошових коштів.

Бюджетний механізм відіграє визначальну роль у функціонуванні бюджетної системи України. Від належних якості та рівня організації законодавчого і нормативного забезпечення, бюджетного планування, бюджетного регулювання, бюджетного нормування, оподаткування, неподаткових методів мобілізації доходів, кошторисного фінансування, бюджетного інвестування, бюджетного резервування, міжбюджетних відносин, бюджетного контролю залежить рівень практичної реалізації бюджетних відносин у кожній ланці бюджетної системи і якість виконання державою своїх функцій.

Аналіз функціонування бюджетного механізму і бюджетної політики України за роки її незалежності свідчить, що вони не сприяли позитивним результатам соціально-економічного розвитку. Наприклад, за цей час жоден бюджет не був своєчасно затвердженим і виконаним у повному обсязі. Бюджетне законодавство приймалося без урахування реального стану економіки. Закони, пов'язані з формуванням дохідної бази бюджету, щорічно змінювалися, що не сприяло стабілізації економічного життя в державі. У багатьох випадках прийняті закони суперечили один одному. Не розроблена ефективна методика фінансування видатків за рахунок бюджету тощо. Тому головні завдання бюджетної політики України в умовах поглиблення ринкових реформ такі:

— стимулювання інвестиційної активної, збільшення частки фонду нагромадження в національному доході;

— скорочення непродуктивних витрат бюджету та державних дотацій окремим галузям матеріального виробництва;

— зміцнення дохідної бази бюджету за рахунок удосконалення системи оподаткування і зміцнення контролю за повнотою сплати податків;

— створення системи дійового фінансового контролю за ефективним і цілеспрямованим використанням державних видатків;

— посилення контролю за розміром державного боргу.

6.4. Економічна сутність і склад доходів бюджету

Податкові надходження.

Неподаткові надходження.

6.5. Видатки бюджету, їх сутність, склад і класифікація

6.6. Бюджетні права та бюджетна ініціатива

6.7. Бюджетний процес

Складання проекту бюджету

Розгляд і затвердження бюджету.

Виконання бюджету.