Виникнення державного боргу і накопичення заборгованості зумовлюють необхідність забезпечення ефективного управління ним.

Управління державним боргом — комплекс заходів, що здійснюються державою в особі уповноважених органів щодо визначення обсягів та умов залучення коштів, їх розміщення і погашення, а також забезпечення платоспроможності держави.

У широкому розумінні управління державним боргом передбачає формування одного із напрямів фінансової політики держави, пов'язаної з її діяльністю у ролі позичальника і гаранта, що потребує комплексного підходу, координації грошово-кредитної (монетарної) та фіскальної політики, узгоджених взаємовідносин уряду та Національного банку з питань боргової політики; розроблення ефективних форм і методів зниження боргового тягаря у контексті переходу від антикризового менеджменту (тобто реструктуризації боргових зобов'язань) до стратегічного боргового менеджменту із застосуванням інструментів активного управління державним боргом. Управління боргом у вузькому розумінні варто розглядати як сукупність дій, пов'язаних з підготовкою до випуску, розміщенням боргових зобов'язань держави, наданням гарантій, а також проведенням операцій з обслуговування та погашення боргових зобов'язань.

Відповідно до зазначеного вище державну політику у сфері управління державним боргом можна поділити на боргову стратегію і боргову тактику. Під борговою стратегією у світовій теорії та практиці розуміють систему дій і заходів щодо уникнення (або врегулювання) боргових проблем держави та забезпечення (чи відновлення) її платоспроможності. Боргова стратегія окреслює кінцеву мету політики управління державним боргом, яка зводиться до отримання найвищого ефекту від фінансування за рахунок запозичених коштів та забезпечення платоспроможності держави. Боргова тактика визначає межі та умови державного запозичення, співвідношення між його формами, між кредиторами держави, а також порядок і механізм погашення державного боргу. Відповідно боргова тактика акцентує увагу на врегулюванні поточних проблем, зумовлених труднощами щодо обслуговування боргових зобов'язань (іншими словами, на вирішенні проблем тимчасової ліквідності) і визначає основні завдання, які вирішуються у процесі управління державним боргом.

За твердженням С. Фішера світ досі не розробив вичерпної теорії управління державним боргом, а тому в науковій літературі підходи до визначення цілей управління ним є досить різними. Про диференціацію позицій можна судити хоча б із такого короткого переліку концептуальних підходів і міркувань із цього питання.

По-перше, управління державним боргом у контексті реалізації стратегії максимізації суспільного добробуту має зводитися до мінімізації витрат на його обслуговування та уникнення макроекономічних труднощів і проблем фінансування соціальних програм у майбутньому.

По-друге, управління державним боргом має забезпечити оптимізацію його рівня та структури, щоб це не відображалось негативно на темпах економічного зростання і платіжному балансі у довгостроковій перспективі.

По-третє, управління державним боргом, з погляду використання останнього як інструмента макроекономічного регулювання, має зводитися до мінімізації впливу фінансування державного боргу на стан фінансового ринку.

По-четверте, з позицій забезпечення національної безпеки, управління державним боргом має сприяти уникненню політичної та економічної залежності від іноземних кредиторів.

У процесі управління державним боргом вирішуються такі завдання:

— пошук ефективних умов запозичення коштів з погляду мінімізації вартості боргу;

_ недопущення неефективного та нецільового використання запозичених коштів;

— забезпечення своєчасної та повної сплати суми основного боргу та нарахованих відсотків;

— визначення оптимального співвідношення між внутрішніми та зовнішніми запозиченнями за умови збереження макрофінансової рівноваги;

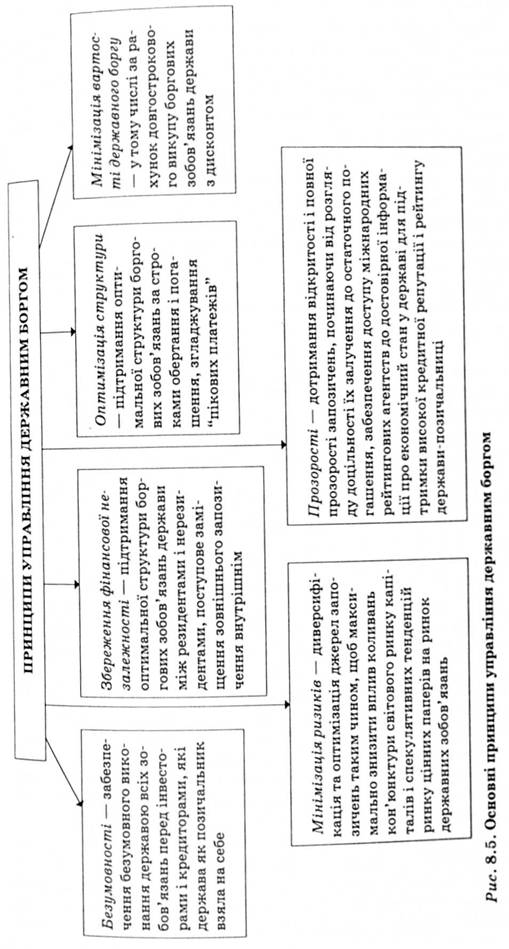

— забезпечення стабільності валютного курсу та фондового ринку. Політика ефективного управління державним боргом має базуватися на певних принципах (рис. 8.5).

Управління державним боргом варто розглядати як циклічний і багатостадійний процес, що послідовно включає три стадії: залучення — використання — погашення. На етапі залучення позик управління державним боргом здійснюється в контексті бюджетного процесу. Зокрема, Законом України "Про державний бюджет України" на відповідний рік установлюються граничні розміри боргу, вказуються обсяги державних запозичень із чіткою класифікацією на внутрішні і зовнішні. У період залучення позик необхідно основну увагу акцентувати на мінімізації затрат при погашенні боргу, враховуючи такі основні аспекти:

— обсяги позик;

— форми і умови запозичення (відсоткові ставки і валюта; строки погашення і пільговий період; можливі загальноекономічні і політичні умови);

— структура позик (за кредиторами й формами позик).

Управління розміщенням запозичених коштів є основним елементом усієї системи управління державним боргом. Воно має базуватися на принципі мак-симізації доходу від залучених позик та створення джерел його погашення. Використання позик може бути:

фінансовим, коли державні позики та кредити виступають джерелом фінансування інвестиційних проектів і використовуються на розвиток національного виробництва. Цей спосіб є найпрогресивнішим видом використання державного боргу. При цьому надзвичайно важливим є відбір конкурентних високоефективних інвестиційних проектів, які б забезпечували повернення одержаних ресурсів;

— бюджетним, за якого залучені ресурси спрямовуються на поточне споживання, шляхом фінансування поточних бюджетних витрат, у тому числі на покриття дефіциту бюджету. Цей спосіб використання ресурсів є найменш ефективним з існуючих;

— фінансово бюджетним, коли запозичення використовуються як на фінансування поточних бюджетних потреб, так і на інвестиційний розвиток економіки в цілому.

В Україні більшість державних позик спрямовується на: фінансування бюджетного дефіциту — 84 % державних запозичень, формування валютних резервів і підтримку національної валюти — 14; інвестиційні проекти — 2 %. Тому стратегічна мета політики управління державним боргом в Україні має бути зорієнтована на досягнення оптимальної структури та найвищого ефекту від використання позикових коштів.

Останнім етапом управління державним боргом є його погашення та обслуговування, яке здійснюється шляхом проведення платежів з виконання боргових зобов'язань перед кредиторами щодо погашення основної суми боргу, сплати відсотків та супутніх витрат, передбачених умовами випуску державних цінних паперів, угодами про позику, державними гарантіями та іншими документами. Важливо враховувати суттєву відмінність між:

— погашенням боргу, яке варто розглядати як виконання боргових зобов'язань перед кредиторами щодо сплати основної суми боргу, тобто суми позики, визначеної угодою про позики або номінальної вартості державних цінних паперів;

— обслуговуванням боргу, що передбачає виплату відсотків за позиками (доходу, що сплачується на користь кредитора згідно з умовами угоди про позику або про випуск державних цінних паперів).

На етапі погашення позик проводиться ранжування усіх можливих варіантів між повним погашенням боргу і абсолютним дефолтом (відмова від погашення і обслуговування боргу).

Обслуговування і погашення державного боргу здійснюється у процесі виконання державного бюджету. Безпосередню оплату здійснює Державне казначейство України через банківську систему.

Фінансово-правові і бюджетно-процедурні засади управління державним боргом регламентуються чинним законодавством України. Правовою основою управління державним боргом є Конституція, в якій передбачено, що лише законами України встановлюються порядок утворення і погашення державного внутрішнього і зовнішнього боргів, порядок випуску та обігу державних цінних паперів, їх види та типи. Проте слід зазначити, що і нині в Україні належним чином не відпрацьовані законодавчі акти з питань правового регламентування процедури державних запозичень і державного боргу. Зокрема основні параметри та граничні розміри державного боргу визначено у проекті Закону України "Про державний борг". У проекті цього Закону передбачається, що щорічний граничний розмір державного боргу як внутрішнього, так і зовнішнього на кінець року, розміри надання державних внутрішніх та зовнішніх гарантій упродовж року не повинні перевищувати відповідних граничних розмірів, затверджених Верховною Радою України у Законі України "Про державний бюджет України" на відповідний рік. Натомість граничний обсяг величини основної суми державного боргу регламентується ст. 18 Бюджетного кодексу України, а права та обов'язки органів управління державною заборгованістю визначені в Конституції України.

Згідно з Конституцією України Верховна Рада України є єдиним органом законодавчої влади в Україні й уповноважена затверджувати:

— державний бюджет України та вносити зміни до нього в частині внутрішнього та зовнішнього боргів;

— рішення про надання Україною позики та економічної допомоги іноземним державам та міжнародним організаціям, а також про одержання Україною від іноземних держав, банків і міжнародних фінансових організацій позик, не передбачених Законом України "Про Державний бюджет України", здійснення контролю за їх використанням.

Управління державним боргом здійснюється за тісної взаємодії і співпраці різних міністерств і відомств, які несуть відповідальність за розроблення та реалізацію ефективної боргової стратегії держави. В Україні в управлінні державним боргом беруть участь:

— Кабінет Міністрів України;

— Міністерство фінансів України (Департамент державного боргу);

— Національний банк України;

— Державне казначейство України.

У залученні та розміщенні коштів беруть участь Міністерство фінансів України та Національний банк України, а функцію погашення та обслуговування державного боргу безпосередньо виконує Державне казначейство України.

На Департамент державного боргу Міністерства фінансів України покладено такі функції:

— розроблення стратегії та боргової політики держави;

— розрахунок планових показників, а також проведення моніторингу державного боргу;

— визначення доцільності залучення коштів на внутрішніх та зовнішніх ринках капіталів;

— аналіз і супроводження кредитних проектів та визначення доцільності укладення гарантійних угод.

Відповідно до наказу Міністерства фінансів України "Про порядок ведення Міністерством фінансів України державного боргу та операцій, пов'язаних з ним" від 22 січня 2001 р. № 42 Департамент відповідає за:

— оперативний облік та надання оперативної звітності щодо стану державного боргу;

—- підготовку та обґрунтування розрахунків до проекту державного бюджету за операціями, пов'язаними з державним боргом.

При управлінні державним (особливо зовнішнім) боргом важливе значення має розрахунок коефіцієнтів платоспроможності держави та її ліквідної позиції. У міжнародній практиці з цією метою використовують різноманітні показники. Зокрема, для аналізу боргової безпеки держави Світовий банк пропонує використовувати Мінімальну стандартну модель (табл. 8.2) і відповідно до неї визначати основні боргові індикатори.

Таблиця 8.2. Мінімальна стандартна модель Світового банку для оцінки боргової безпеки держави

| Назва | Формула, % | Економічний зміст |

| Відношення валового зовнішнього боргу до експорту товарів і послуг | EDT/XGS | Демонструє відносну довгострокову спроможність держави акумулювати валютні надходження без додаткового пресингу на сальдо платіжного балансу |

| Відношення валового зовнішнього боргу до ВНП | EDT/GNP | Показує загальний рівень боргової складової економіки |

| Відношення загальних платежів щодо обслуговування боргу до експорту товарів і послуг | TDS/XGS | Коефіцієнт обслуговування боргу, що показує, яка частина валютних надходжень спрямовується у сферу погашення боргу |

| Відношення відсоткових платежів до ВНП | INT/GNP | Визначає можливість обслуговування зовнішнього боргу |

| Відношення відсоткових платежів до експорту товарів і послуг | INT / XGS | Визначає частину валютних надходжень, які використовуються на обслуговування боргу |

| Відношення міжнародних резервів до валового зовнішнього боргу | RES / EDT | Показує, чи може країна використовувати свої резерви (і яку їх частину) для погашення зовнішнього боргу) |

| Відношення міжнародних резервів до імпорту товарів і послуг | RES / MGS | Відображає запас фінансової міцності держави |

| Відношення короткострокового боргу до валового зовнішнього боргу | Short-term / EDT | Показує, яку частку становить короткостроковий борг у загальній сумі зовнішнього боргу |

| Відношення боргу міжнародним організаціям до валового зовнішнього боргу | Multilateral / EDT | Відображає частку заборгованості міжнародним фінансовим організаціям у загальній сумі зовнішнього боргу або свого роду залежність держави від фінансування цими організаціями |

Однак необхідно зважено підходити до визначення цих параметрів, оскільки не може існувати універсальних показників боргової безпеки держав. Для різних країн, які відрізняються за темпами розвитку економічної системи, показники боргової безпеки також різні. Зокрема, за вимогою Маастрихтської угоди державний борг не повинен перевищувати 60 % ВВП країни. Натомість відповідно до методики Світового банку критичним рівнем державного зовнішнього боргу є 50 % від ВНП. Для характеристики ліквідної позиції країни-боржника використовується показник співвідношення планових платежів щодо обслуговування боргу до валютних надходжень держави (експорту). Граничною межею показника (коефіцієнт обслуговування боргу) вважається значення 25 %. Про рівень довгострокової платоспроможності країни можна судити з урахуванням показника співвідношення дисконтної вартості боргу й експорту, критичний рівень якого не має перевищувати 200—260 %.

На жаль, і нині в Україні не має загальновизнаної методики розрахунку боргового тягаря, хоч уже зроблені перші кроки. Зокрема, у законопроекті "Про державний борг України" зроблено спробу визначити процедуру управління державним боргом на основі переліку таких основних показників: відношення державного боргу до ВВП, відношення валового зовнішнього боргу до обсягу експорту товарів і послуг, відношення загальної суми річних боргових платежів до валютної виручки від експорту товарів і послуг, а також відношення загальної суми річних боргових платежів до ВВП. Це, звичайно, не повний перелік індикаторів боргової безпеки (вони можуть дати лише часткове уявлення про рівень обтяжливості борговими зобов'язаннями, покладеними як на бюджетну, так і платіжну системи держави), але це вже спроба переходу від неконтрольованого нарощування державних боргів до виваженого управління і контролю за динамікою державного боргу.

Враховуючи специфіку стану державної заборгованості України (левова частка зовнішнього боргу України — державний борг, обслуговування якого проводиться з державного бюджету), дуже важливо розробити комплексну систему показників, які, окрім загальної платоспроможності та тимчасової ліквідності, включали б також індикатори граничнобезпечного боргового навантаження на бюджет. Необхідність розрахунку таких індикаторів зумовлена тим, що рівень державної заборгованості значно впливає на бюджетно-податкову політику держави, обмежуючи можливість управління видатками бюджету для досягнення цілей макроекономічної стабілізації у майбутньому.

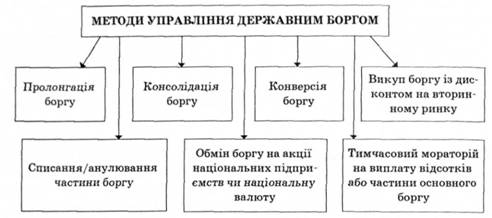

З метою ефективного управління державним боргом, розв'язання проблеми зниження боргового навантаження та ризику невиконання боргових зобов'язань, а також забезпечення платоспроможності держави використовують реструктуризацію як метод врегулювання проблеми державної заборгованості. Реструктуризація боргу — угода кредитора з позичальником, який має труднощі з погашенням своїх фінансових зобов'язань, про нову схему їх погашення. Реструктуризація боргу може проводитись за допомогою таких методів/схем управління державним боргом (рис. 8.6).

Пролонгація боргу — форма добровільної згоди кредиторів на відстрочення виплат за зобов'язаннями боржника. Як правило, проводиться тоді, коли випуск нових позик на обслуговування раніше випущених є фінансово недоцільним.

Списання/анулювання частини боргу — відмова уряду від погашення бор

Рис. 8.6. Методи управління державним боргом

гу. Анулювання боргів може бути зумовлене фінансовою неспроможністю держави, її банкрутством або політичними мотивами. Найчастіше подібний механізм застосовується до найменш розвинутих країн, нездатних погасити свої зобов'язання навіть у віддаленій перспективі. За певних умов часткове списання боргу економічно вигідне і кредиторам.

Викуп боргу з дисконтом на вторинному ринку — скорочення обсягу державного боргу через викуп власних боргів із дисконтом (знижкою) на вторинному ринку. Такий метод реструктуризації боргу можуть собі дозволити лише деякі країни-боржники, які мають у своєму активі значні обсяги золотовалютних резервів.

Обмін боргу на акції, національних підприємств чи національну валюту — одна із найпоширеніших ринкових схем реструктуризації державного боргу. Передбачає надання кредиторам права продажу боргів з дисконтом за національну валюту, на яку в результаті можна придбати акції національних компаній. Частіше використовується безпосередній обмін (своп) боргів на акції компаній, що перебувають у державній власності.

Тимчасовий мораторій на виплату відсотків або частини основного боргу — відстрочення сплати внутрішніх або зовнішніх боргових зобов'язань, що оголошується спеціальними актами державної влади на певний строк чи до закінчення певних надзвичайних подій.

Конверсія боргу — зміна початкових умов державної позики, зокрема зміна строків позики, часу виплати, способу погашення позики, а найчастіше — зміна величини позикового відсотка (зміна дохідності позик).

Консолідація боргу — зміна умов позики щодо часу її чинності (тривалості) з можливою зміною величини позикового відсотка, зокрема перетворення недержавний кредит коророткострокових державних позик у довгострокові, об'єднання кількох державних позик попередніх років в одну позику. Консолідація і конвертація можуть проводитись одночасно.

Реструктуризація зовнішнього боргу проводиться у рамках Паризького клубу офіційних кредиторів (реструктуризація міжурядових позик і позик, гарантованих урядом) та Лондонського клубу приватних кредиторів (реструктуризація комерційного боргу). Борг перед МВФ і Світовим банком реструктуризації не підлягає.

Однозначного способу розв'язання проблеми заборгованості немає. Будь-яка програма реструктуризації потребує проведення відповідних розрахунків стосовно кожного випадку. При цьому аналіз можливих варіантів має враховувати не лише економічні, а й політичні наслідки певних дій щодо суверенного боргу.

Управління державною заборгованістю є одним із ключових факторів забезпечення макроекономічної стабільності в державі. Від характеру врегулювання боргової проблеми залежить бюджетна дієздатність країни, стан її валютних резервів, а відповідно і стабільність національної валюти, рівень відсоткових ставок, інвестиційний клімат, характер поведінки всіх сегментів фінансового ринку. Тому управління державним боргом має бути зорієнтоване на застосування ефективної боргової стратегії, а не базуватися на короткострокових ситуативних орієнтирах. Лише ефективний менеджмент державного боргу є запорукою зростання економіки, інвестиційної привабливості, фінансової стабільності, підвищення кредитного рейтингу держави.

ПРАКТИКУМ

Базові терміни і поняття

Державний кредит, державні позики, облігація, казначейське зобов'язання, державний борг, внутрішній державний борг, зовнішній державний борг, державна заборгованість, поточний державний борг, капітальний державний борг, управління державним боргом, обслуговування державного боргу, погашення державного боргу, реструктуризація.

Контрольні запитання і завдання

1. Розкрийте суть державного кредиту за економічним змістом, матеріально-речовим втіленням, зовнішньою формою вияву і юридично-правовим статусом.

2. У чому полягає об'єктивна необхідність державного кредиту? Розкрийте роль державного кредиту за умов розвинутої ринкової економіки і демократичних форм державності.

3. Розкрийте особливості державного кредиту як фінансової категорії. Що спільного і відмінного між державним кредитом і податками як фінансовими категоріями?

4. Які функції виконує державний кредит? Охарактеризуйте дію регулюючої функції державного кредиту на розвиток фінансового ринку, рівень оподаткування і масштаби бюджетного фінансування, економічне зростання і розподіл доходів, бюджетний дефіцит і розмір грошової маси в обігу.

5. Які є форми державного кредиту?

6. За якими ознаками класифікуються державні позики?

7. Що таке державний борг? Розкрийте відмінності між державним боргом і державною заборгованістю.

8. За якими ознаками класифікується державний борг? Що таке поточний і капітальний борг? Що лежить в основі класифікації державного боргу на внутрішній і зовнішній?

9. Розкрийте соціально-економічні наслідки державного боргу.

10. У чому полягає сутність системи управління державним боргом? Які завдання вирішуються у процесі управління державним боргом? На яких принципах базується політика управління державним боргом?

11. Що передбачає процедура обслуговування і погашення державного боргу? Які є джерела обслуговування і погашення державного боргу?

12. Які є показники оцінки платоспроможності та ліквідності держави як суверенного боржника? Назвіть основні методики оцінки боргового тягаря.

13. Що таке реструктуризація боргу? Охарактеризуйте основні шляхи реструктуризації боргових зобов'язань.

14. Проаналізуйте причини виникнення та сучасний стан зовнішнього державного боргу України.

Рекомендована література

1. Андрущенко ВЛ. Фінансова думка Заходу в XX столітті: Теоретична кон-цептуалізація і наукова проблематика державних фінансів. — Л.: Каменяр, 2000. — 303 с.

2. Карапетян О. Вплив державного боргу на макроекономічний розвиток: концептуальні підходи // Світ фінансів. — 2005. — № 3—4.

3. Кравчук НЯ. Зовнішня заборгованість держави: емпіричні гіпотези та концептуальні підходи // Світ фінансів. — 2005. — № 2.

4. Кучер Г£. Управління державним боргом: Підручник. — К.: КНТЕУ, 2002.— 342 с.

5. Міжнародні фінанси: Навч. посіб. / О.М. Мозговий, Т.Є. Оболенська, Т.В. Мусіепь та ін.; За заг. ред. О.М. Мозгового. — К.: КНЕУ, 2005.

6. Опарін В.М. Фінанси (Загальна теорія): Навч. посіб. — К.: КНЕУ, 2007. -240 с.

7. Романенко О.Р. Фінанси: Підручник. — К.: Центр навч. л-ри, 2006. — 312 с.

8. Федосов В., Опарін В., Льовочкін С. Фінансова реструктуризація в Україні: проблеми і напрями: Монографія / За наук. ред. В. Федосова. К.: КНЕУ, 2002. — 432 с

9.1. Основи теорії місцевих фінансів

9.2. Сутність, функції та принципи організації місцевих фінансів

9.3. Місцеві фінансові інститути та їх характеристика

9.4. Роль місцевих фінансів в економічній системі держави

9.5. Бюджетний федералізм і фінансове вирівнювання

Розділ 10.СОЦІАЛЬНІ ПОЗАБЮДЖЕТНІ ФОНДИ

10.1. Необхідність, зміст і роль соціальних позабюджетних фондів

10.2. Становлення та розвиток соціальних позабюджетних фондів

10.3. Загальна характеристика соціальних позабюджетних фондів