Бухгалтерське визначення терміна "амортизація" наведене у п. 4 Положення (стандарту) бухгалтерського обліку № 7: амортизація - систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Об'єктом амортизації є вартість, яка амортизується. Виняток становлять такі об'єкти обліку як земля та незавершені капітальні інвестиції, вартість яких не підлягає амортизації.

Вартість, що амортизується - це первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості. Ліквідаційна вартість може дорівнювати нулю.

Амортизація нараховується щомісяця протягом усього строку корисного використання об'єкта. Строк корисного використання об'єкта встановлюється підприємством під час зарахування об'єкта на баланс і за необхідності може бути переглянутий.

Нарахування амортизації вартості основних засобів і нематеріальних активів починається з місяця, що настає за місяцем, в якому об'єкт основних засобів став придатним для корисного використання (введений в експлуатацію). Нарахування амортизації вартості основних засобів припиняється на період реконструкції, модернізації, добудови, дообладнання, консервації. Нарахування амортизації припиняється, починаючи з місяця, що настає за місяцем вибуття об'єкта основних засобів або нематеріальних активів.

Які методи нарахування амортизації використовують у бухгалтерському обліку?

Згідно положення (стандарту) бухгалтерського обліку № 7 у бухгалтерському обліку амортизація основних фондів може нараховуватись такими методами:

o прямолінійним;

o методом зменшення залишкової вартості;

o методом прискореного зменшення залишкової вартості;

o кумулятивним методом;

o виробничим методом.

Прямолінійний метод: річна сума амортизації визначається шляхом ділення вартості, яка амортизується, на строк корисного використання об'єкта. Місячна сума амортизації визначається шляхом ділення річної суми на 12.

де Вп. - первісна вартість основних фондів;

Вл - ліквідаційна вартість основних фондів;

Т - строк корисного використання основних фондів.

Метод зменшення залишкової вартості: річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної суми амортизації.

Річна сума амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня у ступені кількості років корисного використання об'єкта з результату ділення ліквідаційної вартості об'єкта на його первісну вартість. Місячна сума амортизації визначається шляхом ділення суми амортизації за повний рік корисного використання на 12.

де Вл - вартість ліквідаційна.

Метод прискореного зменшення залишкової вартості: річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється. Мі-

сячна сума амортизації визначається шляхом ділення суми амортизації за повний рік корисного використання на 12.

Кумулятивний метод: річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується шляхом ділення кількості років, що залишаються до кінця строку корисного використання об'єкта, на суму числа років його корисного використання. Місячна сума амортизації визначається шляхом ділення суми амортизації за повний рік корисного використання на 12.

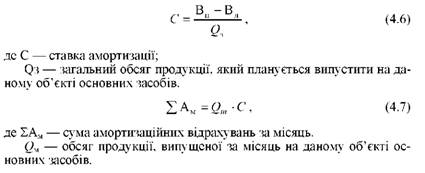

Виробничий метод: місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється шляхом ділення вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта.

У чому полягає сутність операцій оренди і лізингу основних фондів?

Яка різниця між операційною і фінансовою орендою (лізингом)?

Як здійснюється розрахунок мінімальних орендних платежів?

Якими показниками характеризується ефективність використання основних фондів?

Що таке нематеріальні активи і як їх класифікують?

Що собою являють немонетарні активи і нематеріальні ресурси?

Що таке винахід, корисна модель та промисловий зразок?

Що таке торговельна марка і комерційне найменування ?

У чому полягає сутність та які існують методики розрахунку роялті?