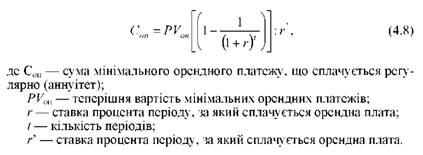

Порядок розрахунку суми мінімальних орендних платежів регламентується П(С)БО 14 (3.8).

Якими показниками характеризується ефективність використання основних фондів?

Для оцінки ефективності використання основних фондів використовують ряд показників, які можна поділити на дві групи: загальні і часткові (індивідуальні).

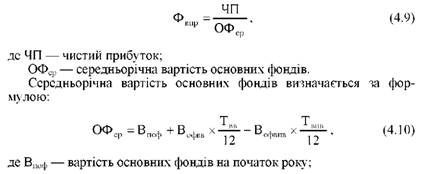

Загальні показники залежать від багатьох інших факторів і виражають кінцевий результат використання основних фондів. Одним з основних загальних показників є фондовіддача (вимірюється у гривнях).

Фондовіддача розраховується за прибутком і за випуском продукції. Фондовіддача за прибутком показує, скільки прибутку приносить одна гривня витрат, інвестована у основні фонди, і розраховується як відношення чистого прибутку до середньорічної вартості основних фондів:

В0фвв - вартість введених протягом року основних фондів;

В0фвив - вартість виведених основних фондів;

Твв - кількість місяців до кінця року, протягом яких функціонували введені основні фонди;

Твив - кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

Фондовіддача за продукцією показує вартість продукції, яка виробляється однією гривнею вартості основних фондів, тобто характеризує загальну віддачу від використання кожної гривні, витраченої на основні виробничі фонди, і визначається відношенням вартості випущеної продукції до середньорічної вартості основних фондів:

де ВП - вартість випущеної продукції.

Оберненим до фондовіддачі є показник фондомісткості, який визначається відношенням середньорічної вартості основних фондів до обсягу виготовленої продукції:

Фондомісткість показує вартість основних фондів на одну гривню виробленої продукції і характеризує забезпеченість підприємства основними фондами. За нормальних умов фондовіддача повинна мати тенденцію до збільшення, а фондомісткість - до зменшення.

Фондоозброєність - характеризує озброєність одного працівника основними виробничими фондами, визначається шляхом ділення середньорічної вартості основних фондів на середньооблікову чисельність персоналу.

де Ч - середньооблікова чисельність промислово-виробничого персоналу, чол.

Часткові показники характеризують рівень використання основних фондів залежно від окремих факторів. До них належать показники екстенсивного та інтенсивного використання.

Коефіцієнт екстенсивного завантаження устаткування характеризує рівень його завантаження у часі і визначається як відношення часу фактичної роботи устаткування за рік до часу його можливої експлуатації:

де Тф - час фактичної роботи устаткування, год.;

Тн - час можливої експлуатації обладнання, год.

Коефіцієнт інтенсивного завантаження устаткування - визначається відношенням фактичної продуктивності устаткування, що використовується на підприємстві, до його нормативної продуктивності:

де Qф - фактичний випуск продукції устаткуванням за одиницю часу у натуральному виразі, шт.;

QН - технічно обгрунтований випуск продукції за одиницю часу (визначається на основі паспортних даних устаткування), шт.

Коефіцієнт інтегрального використання відображає рівень використання устаткування як у часі, так і щодо продуктивності, визначається як добуток коефіцієнтів інтенсивного та екстенсивного завантаження:

Коефіцієнт змінності роботи устаткування розраховується як відношення загальної суми верстатозмін, відпрацьованих за добу всім устаткуванням, до загальної кількості устаткування.

де Квз - кількість відпрацьованих верстатозмін; п - загальна кількість обладнання.

Коефіцієнт змінності показує, скільки змін фактично працює устаткування. За допомогою коефіцієнта змінності можна визначити завантаження устаткування підприємства або цеху:

де РР - режим роботи підприємства (цеху), змін.

Для оцінки процесу відтворення основних фондів використовується окрема система взаємопов'язаних показників. Найважливішими серед них є коефіцієнти оновлення і вибуття основних фондів.

Коефіцієнт вибуття визначається як відношення вартості виведених основних фондів до вартості основних фондів на початок року:

Коефіцієнт оновлення показує ступінь оновлення основних фондів і визначається як відношення вартості введених основних фондів до вартості основних фондів на кінець року:

де Вкоф - вартість основних фондів на кінець року.

Коефіцієнт зносу характеризує частку вартості основних фондів, яку списано на витрати виробництва у попередніх періодах. Коефіцієнт визначається як відношення суми зносу основних фондів до їхньої первісної вартості:

де Вп - первісна вартість основних фондів.

Коефіцієнт придатності основних фондів характеризує якісний стан основних фондів і визначається за формулою:

Коефіцієнт придатності показує, яка частина основних фондів придатна для експлуатації у процесі господарської діяльності.

Показники ефективного використання основних фондів розраховуються у динаміці за кілька звітних періодів і порівнюються. На основі отриманих результатів керівництво підприємства повинно прийняти рішення щодо поліпшення стану основних фондів та рівня ефективності їх використання.

Що таке нематеріальні активи і як їх класифікують?

Що собою являють немонетарні активи і нематеріальні ресурси?

Що таке винахід, корисна модель та промисловий зразок?

Що таке торговельна марка і комерційне найменування ?

У чому полягає сутність та які існують методики розрахунку роялті?

Що таке патент?

Як нараховується амортизація на нематеріальні активи?

На основі яких договорів може відбуватись розпорядження майновими правами інтелектуальної власності?

Тема 5. ОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА