Що таке оборотні фонди підприємства і як їх класифікують?

Оборотні фонди - це частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються у кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість продукції, що виробляється.

У плановій та обліковій політиці підприємства оборотні фонди поділяють на:

1. Виробничі запаси.

2. Незавершене виробництво і напівфабрикати власного виробництва.

3. Витрати майбутніх періодів.

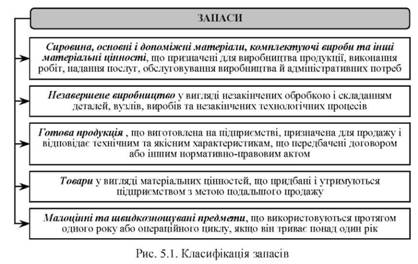

Згідно П(С)БО 9 запаси - це активи, які утримуються для подальшого продажу за умов звичайної господарської діяльності, перебувають у процесі виробництва з метою подальшого продажу продукту виробництва, утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством.

Запаси визнаються активами, якщо існує ймовірність того, що підприємство отримає у майбутньому економічні вигоди, пов'язані з їхнім використанням, та що їхня вартість може бути достовірно визначена. Класифікація запасів зображена на рис. 5.1.

Що являє собою норма витрат та якими методами здійснюється нормування?

Норма витрат матеріальних ресурсів - гранично допустима величина сировини, матеріалів тощо, що може бути витрачена для виготовлення одиниці продукції (або для виконання певної роботи) визначеної якості за певних організаційно-технічних умов.

У практичній діяльності підприємств використовуються такі методи нормування: аналітично-розрахунковий, дослідно-виробничий (дослідно-лабораторний) та звітно-статистичний.

Аналітично-розрахунковий метод грунтується на глибокому знанні й техніко-економічному обгрунтуванні всіх елементів норм з використанням найновіших досягнень техніки і технології виробництва.

Дослідно-виробничий (дослідно-лабораторний) метод базується на встановленні норм за допомогою проведення дослідних випробувань. Цей метод використовується здебільшого для нормування витрат допоміжних матеріалів та інструменту.

Звітно-статистичний метод полягає у розрахунку норм на базі звітних даних про фактичне використання матеріалів, сировини у попередніх звітних періодах із корегуванням їх у бік можливого (очікуваного) зниження. Цей метод застосовується тільки як виняток - для прогнозних розрахунків, а також у процесі нормування витрат малоцінних і рідко використовуваних матеріалів.

Як оцінюється ефективність використання оборотних фондів?

Ефективність використання оборотних фондів оцінюється за допомогою показників, які можна поділити на дві групи: загальні і конкретні. До загальних показників належать матеріаломісткість і матеріаловіддача, які визначаються у вартісних і натурально-вартісних вимірниках.

Матеріаловіддача - у вартісному вираженні визначається як відношення вартості продукції до витрачених на її виробництво матеріальних ресурсів і показує, скільки вироблено продукції у грошовому виразі на одну гривню матеріальних ресурсів:

де ВП - вартість випущеної продукції; МВ - вартість матеріальних витрат.

Матеріаломісткість - показує величину витрат матеріальних ресурсів на виробництво одиниці продукції (роботи). Визначають загальну і конкретну матеріаломісткість. Загальну матеріаломісткість визначають на рівні галузі або підприємства як відношення витрат матеріальних ресурсів у вартісному виразі до вартості випущеної продукції:

Матеріаломісткість визначає фактичний обсяг матеріальних витрат у розрахунку на виробництво одиниці продукції. Вона характеризує один з важливих елементів ефективності виробництва - рівень використання матеріальних ресурсів.

До конкретних показників належать: коефіцієнт використання сировини та матеріалів, витратний коефіцієнт, коефіцієнт виходу продукції.

Коефіцієнт використання характеризує міру використання сировини і матеріалів на виробництво продукції і визначається як відношення корисних витрат сировини та матеріалів до норми їхніх витрат на одиницю продукції.

Витратний коефіцієнт є оберненою величиною до коефіцієнта використання.

Коефіцієнт виходу продукції із сировини визначає скільки одержано чистого продукту і який рівень відходів.

Що являє собою норма витрат та якими методами здійснюється нормування?

Як оцінюється ефективність використання оборотних фондів?

Які існують напрями поліпшення використання оборотних фондів?

Що таке оборотні кошти?

Як класифікують оборотні кошти?

Що таке нормування оборотних коштів і які методи його здійснення?

Як розраховується норматив на сировину, матеріали і покупні напівфабрикати?

Як визначається максимальний, середній та мінімальний виробничий запас?

Як визначається норматив на запасні частини та інструмент?