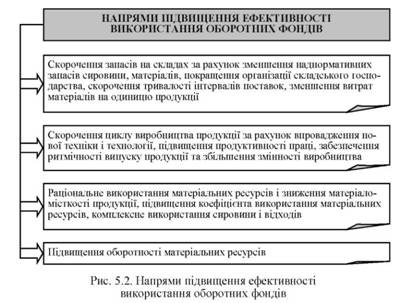

Напрями поліпшення використання оборотних фондів зображені нарис. 5.2.

Що таке оборотні кошти?

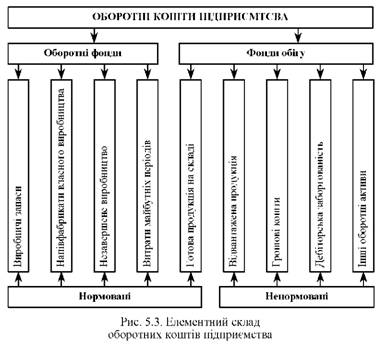

Оборотні кошти - кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва і реалізації продукції.

До оборотних виробничих фондів належать: сировина, основні і допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні й швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виробництва, витрати майбутніх періодів.

Фонди обігу - це залишки готової продукції на складах підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів на поточних рахунках у банках, касі підприємства, у розрахунках, у дебіторській заборгованості, кошти, вкладені у короткострокові цінні папери.

Структура оборотних коштів - це питома вага вартості окремих видів оборотних виробничих фондів і фондів обігу у загальній сумі оборотних коштів.

Як класифікують оборотні кошти?

Оборотні кошти класифікують за трьома ознаками:

- залежно від їх участі у кругообігу коштів;

- за методами планування та способами регулювання;

- за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу.

Залежно від методів планування та способів регулювання оборотні кошти поділяються на нормовані та ненормовані. До нормованих оборотних коштів належать кошти, щодо яких установлюються нормативи запасів (виробничі запаси, незавершене виробництво, витрати майбутніх періодів, залишки готової продукції). До ненормованих оборотних коштів належать фонди обігу за винятком готової продукції. За джерелами формування оборотні кошти поділяються на власні, залучені, інші.

Елементний склад оборотних коштів зображено на рис. 5.3 [111, с. 182].

Що таке нормування оборотних коштів і які методи його здійснення?

Визначення потреби підприємства у сировині та інших видах матеріальних ресурсів здійснюється за певними нормами їх витрачання. Ці норми розробляються самими підприємствами чи по їх замовленню галузевими науково-дослідними інститутами. У разі заниження норм і нормативів можливі перебої у постачанні і виробничому процесі, зменшення обсягу виробництва, виникнення прострочених платежів, зменшення прибутковості. Надлишок оборотних коштів призводить до нагромадження надмірних запасів сировини, матеріалів, послаблення режиму економії, створення умов для використання оборотних коштів не за призначенням.

Нормування оборотних коштів може здійснюватися трьома методами:

1. Аналітичний (дослідно-статистичний) - передбачає ретельний аналіз наявних товарно-матеріальних цінностей із подальшим коригуванням фактичних запасів і вилученням із них надлишкових.

2. Коефіцієнтний - полягає в уточненні чинних на початок розрахункового періоду нормативів власних оборотних коштів згідно зі змінами у цьому періоді показників виробництва, що впливають на обсяг цих коштів.

3. Прямого розрахунку - це науково обгрунтований розрахунок нормативів за кожним нормованим елементом оборотних коштів.

У практичній діяльності підприємств основним є метод прямого розрахунку, інші методи використовуються як допоміжні.

Як розраховується норматив на сировину, матеріали і покупні напівфабрикати?

Норматив оборотних коштів у виробничих запасах визначається за формулою:

де Сд - середньодобове споживання сировини, матеріалів, напівфабрикатів, грн.

НЗ - норма запасу в днях.

Середньодобове споживання сировини, матеріалів, напівфабрикатів визначається за кошторисом витрат на виробництво і розраховується за формулою:

де ЗРП - загальна річна потреба у даному виді ресурсів, грн.

Норма запасу в днях розраховується на підставі транспортного, підготовчого, технологічного, складського та страхового запасів.

Транспортний запас створюється на період часу знаходження матеріалів у дорозі з моменту одержання їх у постачальника (з моменту оплати) до фактичного прибуття вантажу на підприємство. Визначається у днях як різниця між вантажооборотом і документооборотом.

Підготовчий запас створюється на період, необхідний для розвантаження, сортування, складання та прийняття матеріалів на склад підприємства. Норма запасу визначається за фактичним часом розвантаження, сортування, складання та прийняття матеріалів.

Технологічний запас створюється на час підготовки виробничих запасів до використання їх у технологічному процесі, визначається за фактичним часом.

Складський запас створюється для забезпечення безперебійного процесу виробництва необхідними матеріальними ресурсами на період часу між окремими поставками виробничих запасів від постачальників. Середній інтервал між поставками визначається шляхом ділення кількості днів у розрахунковому періоді на кількість визначених договором поставок.

Страховий запас - створюється для забезпечення безперервності виробництва при виникненні непередбачених перебоїв із постачанням підприємства виробничими запасами від постачальників. Страховий запас визначається як половина складського.

На підставі норм, обчислених за всіма видами запасів, визначається норматив оборотних коштів для окремих видів, груп і в цілому на сировину, основні матеріали і покупні напівфабрикати.

Як визначається норматив на запасні частини та інструмент?

У чому полягає суть загальних принципів нормування оборотних коштів у МШП?

Як визначається норматив оборотних коштів у незавершеному виробництві?

Як визначається норматив оборотних коштів у витратах майбутніх періодів?

Впогпл - витрати, які будуть погашені за рахунок собівартості у плановому періоді, грн.

Як розраховується норматив оборотних коштів у залишках готової продукції?

Що таке оборотність оборотних коштів?

Які показники характеризують ефективність використання оборотних коштів?

Тема 6. КРЕДИТУВАННЯ ПІДПРИЄМСТВ