Що таке кредит?

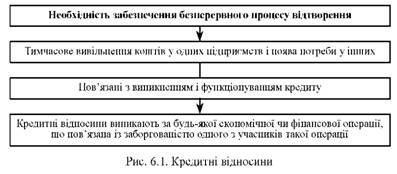

Кредит - позика у грошовій або товарній формі на умовах повернення у визначений термін зі сплатою відсотків. Кредитні відносини не виникають у процесі виробництва, вони тільки опосередковують цей процес. Головна причина виникнення і розвитку кредитних відносин полягає у необхідності забезпечення процесу відтворення (рис. 6.1) [19, с. 81].

Хто виступає суб'єктами кредитних відносин?

Суб'єктами кредитних відносин виступають кредитор і позичальник.

Кредитор - це суб'єкт кредитних відносин, який надає кошти у тимчасове користування. Джерелом коштів для надання позички можуть бути як власні кошти кредитора, так і позикові. Кредиторами можуть бути підприємства, страхові та інвестиційні компанії, пенсійні та інвестиційні фонди, держави, банки, небанківські фінансово-кредитні установи та ін. Метою надання кредиту є одержання прибутку у вигляді позичкового відсотка.

Позичальник - суб'єкт кредитних відносин, який одержує позичку.

У чому полягають принципи кредитування?

Кредитування грунтується на таких принципах:

o терміновість - кредит надається на певний термін;

o платність - за користування кредитом стягується плата у вигляді відсотків;

o поверненість - кредит має бути повернений в такій же сумі, у якій був наданий;

o цільовий характер використання - кредит може бути використаний тільки з конкретною метою, передбаченою кредитним договором;

o забезпеченість - кредитор забезпечує свої інтереси на випадок неповернення кредиту через неплатоспроможність позичальника.

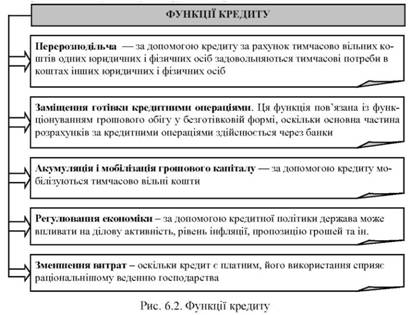

Які функції кредитування?

Кредит виконує наступні функцій (рис. 6.2).

Які переваги має банківське кредитування в порівнянні із самофінансуванням і фінансуванням через механізми ринку капіталу?

Самофінансуванню та фінансуванню через механізми ринку капіталу властиві певні недоліки. Першому методу властива обмеженість фінансових ресурсів, які вкладаються у підприємство, другому - складність у реалізації та у виході на ринок капіталу й недоступність для багатьох представників малого і середнього бізнесу. У цьому аспекті банківське кредитування виглядає вельми привабливим. Отримання банківського кредиту, у принципі, не пов'язано з розмірами виробництва позичальника, стабільністю акумуляції прибутку, ступенем авторитету його акцій на ринку капіталу і т.д. Сума капіталу, що залучається, теоретично може бути найрізноманітнішою, оформлення і отримання кредиту може бути зроблене у відносно короткі строки. Головна проблема полягає у тому, як переконати банк надати кредит на прийнятних умовах. Однак банківське кредитування є найдорожчим.

Які існують форми кредитів?

Кредит надається у двох основних формах: банківський (фінансовий) кредит і комерційний (товарний). Порівняльна характеристика названих форм кредиту наведена в табл. 6.1.

Таблиця 6.1

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ОСНОВНИХ ФОРМ КРЕДИТУ

Характеристика | Банківський (фінансовий) кредит | Комерційний (товарний) кредит |

Сутність відносин | Надання грошових коштів у тимчасове користування | Надання товарів (робіт, послуг) на умовах відстрочення платежу |

Форма, у якій надається кредит | Грошові кошти | Матеріальні цінності, результати робіт, послуг |

Особа, яка надає кредит | Банк або небанківська фінансова установа | Будь-який суб'єкт господарської діяльності |

Які існують види кредитів?

У залежності від специфіки кредитних відносин розрізняють банківський кредит, державний, комерційний, іпотечний, споживчий, лізинговий.

Банківський кредит надається банками клієнтам у вигляді грошових позичок з метою вирішення таких завдань:

^ збільшення основного і оборотного капіталу суб'єктів господарювання;

^ нагромадження сезонних (тимчасових) запасів ТМЦ; облік (переоблік) векселів;

^ задоволення споживчих нестатків громадян; викуп державного майна;

^ для інших цілей у разі розбіжності надходжень і платежів у процесі кругообігу власного капіталу.

Державний кредит відображає кредитні відносини щодо акумуляції державою коштів на засадах зворотності для фінансування державних витрат. У даному випадку позичальником виступає держава. Ця форма кредиту дає позичальникові змогу мобілізувати додаткові грошові ресурси для покриття бюджетного дефіциту без здійснення для цих цілей паперовогрошової емісії.

Державний кредит - це захід стабілізації грошового обігу. В умовах розвитку інфляційного процесу державні позики у населення тимчасово зменшують платоспроможний попит останнього (з обороту вилучається надлишкова грошова маса). Для кредиторів державний кредит є формою заощадження інвестування коштів у цінні папери та додатковий гарантований дохід.

Залежно від форми і порядку оформлення кредитних відносин розрізняють державні, облігаційні і безоблігаційні позики.

Облігація - це цінний папір, який засвідчує внесення його власником коштів і підтверджує зобов'язання юридичної особи, яка його випустила, відшкодувати номінальну вартість власникові у передбачений термін та сплатити фіксований відсоток. Випускають облігації внутрішніх державних і місцевих позик.

Казначейське зобов'язання - це вид цінних паперів, які засвідчують внесення їхніми власниками коштів у бюджет та дають право на одержання фіксованого доходу протягом терміну володіння ними.

Комерційний кредит - характеризує кредитну угоду між двома підприємствами - продавцем і покупцем. Підприємство-постачальник надає відстрочку платежу на свій товар (послуги), підприємство-покупець передає кредитору вексель як боргове свідчення й зобов'язання платежу.

Споживчий кредит - відображає відносини між кредитором і позичальником щодо кредитування кінцевого споживання.

Лізинговий кредит - це відносини між юридично самостійними особами з приводу передачі в оренду знарядь та предметів праці, а також фінансування придбання рухомого й нерухомого майна на певний строк. Лізинг - форма товарного кредиту.

Іпотечний кредит - особливий тип економічних відносин з приводу надання позичок під заставу нерухомого майна. Кредиторами за іпотекою можуть бути іпотечні банки і спеціальні іпотечні компанії, а також звичайні комерційні банки. Ресурсами кредитування іпотечних банків є власні нагромадження, іпотечні облігації і кошти, залучені на рахунки клієнтів.

Іпотечні облігації - це довгострокові цінні папери, що випускаються банками під забезпечення нерухомим майном, які приносять твердий дохід.

Хто виступає суб'єктами кредитних відносин?

У чому полягають принципи кредитування?

Які функції кредитування?

Які переваги має банківське кредитування в порівнянні із самофінансуванням і фінансуванням через механізми ринку капіталу?

Які існують форми кредитів?

Які існують види кредитів?

У чому полягають особливості міжнародного кредиту?

Які особливості притаманні споживчому кредиту?

Що таке овердрафт?