У законодавстві України одночасно діють кілька визначень терміна "дивіденд". Перше міститься у Законі України "Про господарські товариства", згідно ст. 10 якого дивіденди - це частка прибутку, що розподіляється між учасниками господарського товариства пропорційно їх частці у статутному фонді.

Відповідно до ст. 1 Закону України "Про оподаткування прибутку підприємств" під дивідендом розуміють платіж, який здійснюється юридичною особою - емітентом корпоративних прав чи інвестиційних сертифікатів на користь власника таких корпоративних прав (інвестиційних сертифікатів) у зв'язку з розподілом частини прибутку такого емітента, розрахованого за правилами податкового обліку.

Цим Законом до дивідендів прирівнюється також платіж, який здійснюється державним не корпоратизованим, казенним чи комунальним підприємством на користь відповідно держави або органу місцевого самоврядування у зв'язку з розподілом частини прибутку такого підприємства.

У Положенні (стандарті) бухгалтерського обліку № 15 дивідендами названа частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства.

Згідно з положеннями національних стандартів бухгалтерського обліку джерелом виплати дивідендів є чистий прибуток підприємства. До числа альтернативних джерел виплати дивідендів належать нерозподілений прибуток минулих періодів і резервний капітал, сформований за рахунок прибутку.

Що таке корпоративні права?

Згідно Господарського кодексу України корпоративні права - це права особи, частка якої визначається у статутному фонді (майні) організації, що включають правомочності на участь цієї особи в управління господарською організацією, отримання певної частки прибутку (дивідендів) даної організації та активів у разі ліквідації останньої відповідно до закону, а також інші правомочності, передбачені законом та статутними документами.

Згідно з Цивільним кодексом України корпоративні права виникають у учасників господарського товариства, тобто у осіб, які володіють часткою в його статутному (складеному) капіталі.

Згідно Закону України "Про оподаткування прибутку підприємств" корпоративні права - право власності на статутний фонд (капітал) юридичної особи або його частку (пай), включаючи права на управління, отримання відповідної частки прибутку такої юридичної особи, а також активів у разі її ліквідації відповідно до чинного законодавства, незалежно від того чи створена така юридична особа у формі господарського товариства, підприємства, заснованого на власності однієї юридичної або фізичної особи, або в інших організаційно-правових формах.

Корпоративні права можуть бути засвідчені акціями - пайовими цінними паперами.

У чому полягає сутність дивідендної політики та у яких формах можуть виплачуватись дивіденди?

Дивідендна політика - керована діяльність підприємства, спрямована на забезпечення формування доходу власників його корпоративних прав. Дивідендна політика формується як системна сукупність цілей та завдань у сфері участі власників у прибутках підприємства. При формуванні дивідендної політики, менеджмент підприємства має визначитися, як правило, із такими питаннями:

^ рівень прибутковості корпоративних прав власної емісії; співвідношення розподілу прибутку проти його тезаврації;

^ рівень грошових виплат з прибутку - високі чи низькі грошові дивіденди, інші форми грошових виплат;

^ регулярність чи дискретність виплати дивідендів;

^частота виплати дивідендів;

^ форма оприлюднення параметрів обраної дивідендної політики тощо.

У теоретико-методологічному доробку західної фінансової науки є розроблена велика кількість теорій дивідендної політики. До числа найбільш поширених теорій дивідендної політики підприємства можна віднести наступні моделі:

^ модель Міллера-Моділіані;

^ модель синиці в руках;

^ модель податкових переваг;

^ сигнальна модель;

^ модель М. Дженсена;

^ модель Ла Порта.

Згадані вище теоретичні моделі обгрунтування величини грошових дивідендних виплат визначають особливості формування дивідендної політики з позицій ринку, однак менеджери, приймаючи управлінські фінансові рішення щодо дивідендної політики використовують, як правило, наступні методи нарахування грошових дивідендів, зокрема:

залишковий метод дивідендних виплат;

метод стабільних дивідендів;

метод гнучкої дивідендної політики;

метод стійкого приросту дивідендів;

метод стабільних дивідендів та екстра виплат;

метод компромісу. Таким чином, дивіденди можуть виплачуватись у грошовій формі (у національній та іноземній валюті) та у формі, іншій, ніж грошова. Також дивіденди можуть виплачуватись у вигляді акцій (часток, паїв), випущених підприємством, яке нараховує дивіденди.

У чому полягає сутність рентабельності?

Рентабельність означає прибутковість або дохідність виробництва і реалізації всієї продукції (товарів, робіт, послуг) чи окремих її видів; прибутковість підприємств, організацій, установ у цілому як суб'єктів господарської діяльності, прибутковість різних галузей економіки.

Показники рентабельності є відносними характеристиками фінансових результатів і ефективної діяльності підприємства. Вони вимірюються прибутковістю підприємства з різних позицій і групуються відповідно до інтересів учасників економічного процесу, ринкового обміну.

Показники рентабельності є важливими характеристиками факторного середовища формування прибутку підприємства. З цієї причини вони є важливими елементами порівняльного аналізу й оцінки фінансового стану підприємства. Види рентабельності та порядок розрахунку її показників докладно розглянуто у темі 11.

Що таке ціна?

Ціна - це грошовий вираз вартості виготовленої продукції (товарів, робіт, послуг). Ціна виконує ряд функцій:

Планово-облікову - забезпечує оцінку майна, облік результатів господарювання та їх прогнозування.

Стимулюючу - сприяє мотивації раціональному використанню обмежених ресурсів, науково-технічному прогресу, оновленню асортименту продукції.

Розподільчу - дає змогу розподілити доходи в суспільстві. Регулюючу - здійснює збалансування між окремими виробництвами, попитом і пропозицією.

Ціноутворення - це процес обгрунтування, затвердження та перегляду цін і тарифів, визначення їх рівня, співвідношення і структури.

Державне регулювання цін і тарифів - обмеження рівня цін шляхом встановлення державних фіксованих цін і тарифів або граничних рівнів цін (тарифів) та граничних відхилень від державних фіксованих цін і тарифів.

У чому полягає сутність звичайної ціни?

У податковому законодавстві використовується такий термін як звичайна ціна [86]. Звичайною вважається ціна товарів (робіт, послуг), визначена сторонами договору. Якщо не доведено зворотне, то така звичайна ціна відповідає рівню справедливих ринкових цін.

Справедлива ціна - це ціна, за якою товари (роботи, послуги) передаються іншому власнику за умови, що продавець бажає передати такі товари (роботи, послуги), а покупець бажає їх отримати за відсутності будь-якого примусу, обидві сторони є взаємно незалежними юридично і фактично, володіють достатньою інформацією про такі товари (роботи, послуги), а також ціни, які склалися на ринку ідентичних (а за їх відсутності - однорідних) товарів (робіт, послуг).

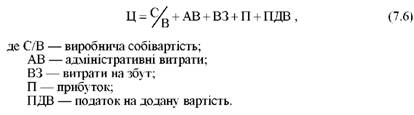

Які елементи входять до складу ціни?

Ціна включає виробничу собівартість, визнані адміністративні витрати, витрати на збут, прибуток, податок на додану вартість:

Якщо підприємство виготовляє підакцизну продукцію, то ціна визначається за формулою:

де АЗ - акцизний збір.

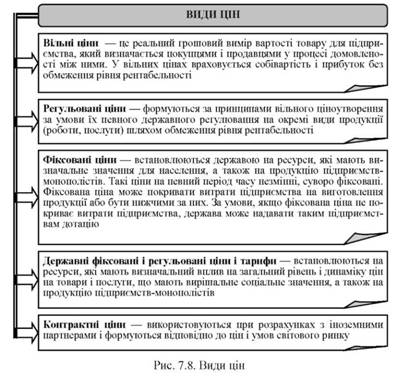

Які види цін застосовуються в Україні?

В Україні застосовуються вільні ціни і тарифи, державні фіксовані і регульовані ціни і тарифи, контрактні ціни (рис. 7.8).

Які види цін застосовуються в Україні?

РОЗДІЛ 3. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

Тема 8 . БАЗОВІ ЗАСАДИ ОПОДАТКУВАННЯ

Які основні історичні аспекти розвитку категорії "податок"?

Що розуміють під категорією "податок"?

Які характерні ознаки властиві податкам?

Що таке податкова пільга та які вона має ознаки?

Як трактується поняття "збір", "відрахування" та яка їх відмінність від "податку"?

Які збори відносяться до категорії "мито"?