Характерними ознаками податків (рис. 8.1), за якими їх відрізняють від податкових платежів, є, по-перше, - імперативність (розпорядження платнику податків з боку держави або вимога обов'язковості податкового платежу). При невиконанні зобов'язання застосовуються відповідні санкції.

По-друге, зміна власника. Зокрема, через податки частка приватної власності (у грошовій формі) стає державною або муніципальною, утворюючи таким "відчуженням" бюджетний фонд.

По-третє, безповоротність (податкові платежі знеособлюються і не повертаються конкретному платнику) і безоплатність (платник не одержує за податки, що сплачує, ніяких матеріальних, господарських або інших винагород). Ця ознака відділяє податки і збори від мита. Платник останніх одержує права на здійснення яких-небудь господарських операцій (наприклад, на ввезення або вивіз товарів через митну межу).

Що таке податкова пільга та які вона має ознаки?

Податкова пільга - встановлене законодавством виключення із загальних правил оподаткування, яке надає платнику можливість зменшення належної до сплати суми податку (збору), або звільняє його від виконання окремих обов'язків і правил, пов'язаних з оподаткуванням. Податковим пільгам властиві такі ознаки [39, с. 68]:

o обмежена сфера застосування - кожна з податкових пільг жорстко прив'язана до відповідного податку і сфера її застосування обмежується виключно тим податком або збором, в механізм якого вона вбудована;

o стимулююча спрямованість - податкові пільги направлені виключно на стимулювання платників шляхом зменшення їх податкових зобов'язань або створення інших, більш привілейованих порівняно з іншими платниками, умов оподаткування;

o екстериторіальність - застосування податкових пільг не має спеціальних обмежень за територіальною ознакою, вони застосовуються на тій території, на якій стягується відповідний податок;

o мобільність - податкові пільги дозволяють оперативно коригувати умови оподаткування з метою забезпечення ефективної реалізації регулюючої функції оподаткування, тобто вони можуть розглядатись у якості регулюючого податкового механізму тактичного характеру.

Як трактується поняття "збір", "відрахування" та яка їх відмінність від "податку"?

Кожен вид податків, зборів та обов'язкових платежів мас свої специфічні риси та функціональне призначення і займає окреме місце в системі оподаткування. Платежі, які сплачуються платниками до бюджетів різних рівнів, а також до загальнодержавних централізованих фондів можна розподілиш на три категорії - це плата (збір), відрахування (збори) та податок.

Плата (збір) передбачає певну еквівалентність відносин платника з державою, її розмір залежить від розміру ресурсів, які використовуються платником, а надходження плати визначаються державною власністю на ці ресурси. Якщо держава втрачає право власності на них то вона втрачає й ці доходи. Прикладом плати є плата за землю, збір за спеціальне використання природних ресурсів, збір за забруднення навколишнього природного середовища, рентні платежі, державне мито.

Відрахування (збори) передбачають цільове призначення платежів. Прикладом повного цільового призначення коштів є відрахування (збори) до державних цільових фондів. Розмір відрахувань (зборів) встановлюється законодавством в процентах до певних показників Так. наприклад, відрахування (збір) на обов'язкове державне соціальне страхування, на обов'язкове державне пенсійне страхування проводиться в процентах до фонду оплати праці.

Податки не мають цільового призначення і встановлюються для утримання державних структур та для фінансового забезпечення виконання ними функцій держави - управління, оборони, соціальної та економічної. Податок - це плата суспільства за виконання державою її функцій, це відрахування частини валовою внутрішнього продукту на загальнодержавні потреби, без задоволення яких сучасне суспільство не може існувати.

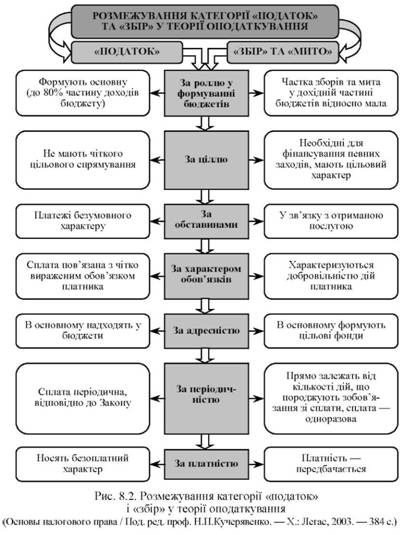

Податки передбачають наявність встановленого законодавчим шляхом об'єкту оподаткування. Вони не мають ні елементів конкретного еквівалентного обміну, які має плата (збір), ні повного або частковою конкретного цільового призначення, яке мають відрахування (рис. 8.2).

Які збори відносяться до категорії "мито"?

Які функції виконують податки?

Яким чином реалізовується регулююча функція податків?

В чому полягає сутність фіскальної функції податків?

Чи доцільно виділяти в окрему функцію податків розподільчу функцію?

Які існують елементи податку?

Що розуміють під класифікацією податків?

Яка принципова відмінність між податковою системою та системою оподаткування?

Які існують наукові принципи побудови податкової системи?