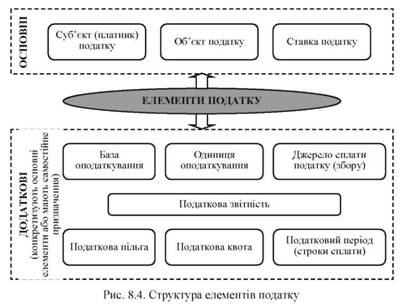

Для розуміння суті кожного окремого податку необхідно виділити його елементи. До найважливіших елементів податку відносяться: суб'єкт податку, об'єкт податку, база оподаткування, джерело сплати податку, одиниця оподаткування, податкова квота, ставка податку, податковий період, податкова пільга (рис. 8.4).

Що розуміють під класифікацією податків?

Класифікація податків - це групування податків відповідно до їх особливостей встановлення, нарахування та сплати. В основу класифікації податків можуть бути вкладені найрізноманітніші ознаки (критерії) (рис. 8.5)

Прямі податки - це податки, які встановлюються безпосередньо до об'єкта оподаткування, доходу чи майна, за певними ставками. Прикладом прямих податків можуть бути податок на прибуток, податок з власників транспортних засобів, податок на доходи фізичних осіб, комунальний податок, податок на землю та ін.

Непрямі податки - це ціноутворюючі податки, оскільки вони включаються до ціни товарів, сплачуються кінцевими споживачами в цінах придбаної продукції, а до бюджету перераховуються продавцями товарів і послуг. До непрямих податків належить акцизний збір, митні збори, податок на додану вартість.

Податки на дохід - це податки на доходи юридичних і фізичних осіб за відповідними ставками. До них можна віднести податок на прибуток, податок на доходи фізичних осіб.

Податки на споживання - це податки, які сплачуються кінцевими споживачами в цінах придбаної продукції. Прикладом податків на споживання є акцизний збір, митні збори, податок на додану вартість.

Податки на майно - це податки, об'єктом оподаткування для яких є певне майно юридичних чи фізичних осіб. До майнових податків відноситься податок на нерухомість (на даний час не стягується), податок з власників транспортних засобів.

Платежі за ресурси - це податки, об'єктом оподаткування для яких є певні види природних ресурсів. До ресурсних платежів належать плата (податок) за землю, збір за спеціальне використання природних ресурсів (лісовий податок, плата за воду, плата за корисні копалини), збір за забруднення навколишнього природного середовища та ін.

Загальнодержавні податки - це податки і збори, які встановлюються Верховною Радою України і обов'язкові для справляння на всій території країни.

Місцеві податки - це податки і збори, механізм справляння та порядок сплати яких встановлюється сільськими, селищними, міськими радами відповідно до переліку і в межах граничних розмірів ставок, встановлених законами України. Місцеві податки і збори зараховуються до місцевих бюджетів.

Загальні податки - це податки, які встановлюються державою для фінансування загальнодержавних потреб і не мають цільового спрямування (податок на прибуток, податок на додану вартість, акцизний збір, податок з доходів фізичних осіб).

Цільові (спеціальні) податки - це податки, які справляються за цільовим призначенням. Наприклад, податок з власників транспортних засобів спрямовується на фінансування будівництва, реконструкції, ремонту й утримання автомобільних доріг загального користування і сільських доріг, на ремонт і утримання вулиць в населених пунктах, що належать до комунальної власності. Податок на землю спрямовується на фінансування заходів з раціонального використання й охорони землі, підвищення родючості грунтів, відшкодування власникам землі і землекористувачам витрат, пов'язаних з веденням господарства на землях гіршої якості, розвитку інфраструктури населених пунктів.

Яка принципова відмінність між податковою системою та системою оподаткування?

Разом з набуттям Україною на початку 1990-х років незалежності почала створюватись та інтенсивно розвиватися нова національна податкова система України, яка значною мірою відрізняється від тієї, яка існувала в умовах адміністративно-командної системи в СРСР.

Податкова система - це сукупність податкових відносин, регламентованих нормами фінансового права, закріпленими в податкових законах та інших нормативно-правових актах з питань оподаткування. державних органів, які організовують і контролюють надходження податків та інших видів обов'язкових платежів.

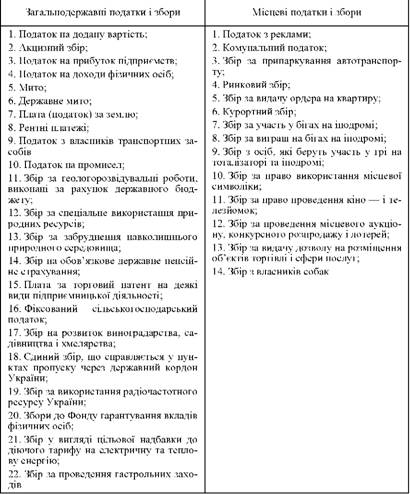

Система оподаткування - це сукупність податків, зборів (обов'язкових платежів), які сплачуються до бюджетів різних рівнів (державного чи місцевих), а також до державних цільових фондів (табл. 8.2).

Таблиця 8.2

ВИДИ ПОДАТКІВ І ЗБОРІВ (ОБОВ'ЯЗКОВИХ ПЛАТЕЖІВ) ДО БЮДЖЕТІВ ТА ДЕРЖАВНИХ ЦІЛЬОВИХ ФОНДІВ

Яка принципова відмінність між податковою системою та системою оподаткування?

Які існують наукові принципи побудови податкової системи?

Які принципи побудови оптимальної податкової системи обґрунтував А. Сміт?

Які законодавчо закріплені принципи оподаткування існують в Україні?

Що слід розуміти під податковою політикою?

Що таке державний податковий менеджмент?

Який орган виконавчої влади реалізовує податкову політику?

Що таке податкове право?

Для чого необхідна гармонізація податків?