Податковий кредит - сума (вартість) витрат, понесених платником податком - резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів - фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року, у випадках, визначених Законом України "Про податок з доходів фізичних осіб".

Платник податку має право на податковий кредит за наслідками звітного податкового року. Підставами для нарахування податкового кредиту із зазначенням конкретних сум відображаються платником податку у річній податковій декларації.

До складу податкового кредиту включаються фактично понесені витрати, підтверджені платником податку документально, а саме: фіскальним або товарним чеком, касовим чеком, касовим ордером, товарною накладною, іншими розрахунковими документами або договором, які ідентифікують продавця товарів (робіт, послуг) та визначають суму таких витрат.

До складу податкового кредиту звітного року платник податків має право включити такі витрати, фактично понесені ним протягом звітного року:

1. Частину суми процентів за іпотечним кредитом, сплачених платником податку.

2. Суму коштів або вартість майна, переданих платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, зареєстрованим в Україні, у розмірі, що перевищує два відсотки але є не більшим п'яти відсотків від суми його загального оподатковуваного доходу такого звітного року.

3. Суму коштів, сплачених платником податку на користь закладів освіти для компенсації вартості середньої професійної або вищої форми навчання такого платника податку, іншого члена його сім'ї першого ступеня споріднення, але не більше суми визначено п. 6.5.1 Закону України "Про податок з доходів фізичних осіб" у розрахунку за кожний повний або неповний місяць навчання протягом такого звітного податкового року.

4. Суми власних коштів платника податку, сплачених на користь закладів охорони здоров'я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім'ї першого ступеня споріднення, у тому числі для придбання ліків, донорських компонентів, протезно-ортопедичних пристосувань у розмірах, що не покриваються виплатами фонду загальнообов'язкового медичного страхування.

5. Суму витрат платника податку на сплату за власний рахунок страхових внесків, страхових премій та пенсійних внесків страховику-резиденту, недержавному пенсійному фонду, установі банку за договорами довгострокового страхування життя, недержавного пенсійного забезпечення, за пенсійним контрактом з недержавним пенсійним фондом, а також внесків на банківський пенсійний депозитний рахунок, на пенсійні вклади як такого платника податку, так і членів його сім'ї першого ступеня споріднення.

6. Суми витрат платника податку із:

- штучного запліднення, незалежно від того, чи перебуває він у шлюбі з донором, чи ні;

- оплати вартості державних послуг, включаючи сплату державного мита, пов'язаних з усиновленням дитини.

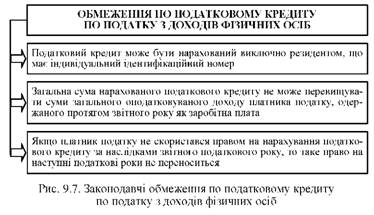

Які існують обмеження права на нарахування податкового кредиту по податку з доходів фізичних осіб?

По нарахуванню податкового кредиту по податку з доходів фізичних осіб існують наступні обмеження (рис. 9.7).

За якою ставкою оподатковуються доходи фізичних осіб в Україні?

В Україні запроваджена з 01.01.2004 р. єдина ставка податку в розмірі 15 % (до 01.01.2007 р. діяла ставка 13 %), фіксована ставка податку на доходи, які підлягатимуть кінцевому оподаткуванню при їх виплаті: грошові або майнові призи, виграші в азартні ігри, розіграші - 30 % (26 %).

З 01.01.2005 р. запроваджується порядок: оподаткування операцій з продажу (обміну, інших видів відчуження) об'єктів нерухомого майна - 1 %, 5 % або 13 % залежно від строку придбання у власність такого майна; оподаткування процентів на банківський депозит (вклад), вклад до небанківських фінансових установ або процентів (дисконтних доходів) на депозитні (ощадні) сертифікати - 5 %; оподаткування дивідендів, роялті - 13 %; оподаткування операцій з інвестиційними активами (акції, корпоративні права) (інвестиційного прибутку) - 13 %; оподаткування доходів, отриманих у зв'язку з довгостроковим страхуванням життя, та недержавного пенсійного страхування - 13 %; оподаткування доходів, отриманих внаслідок прийняття у спадок коштів, майна, немайнових прав, - 0 %, 5 %, 13 % та 26 % залежно від родинних стосунків та виду спадкового майна; оподаткування доходів, отриманих як подарунок та як спадщина.

Які податки і збори належать до місцевих?

Хто сплачує податок з власників транспортних засобів в Україні?

Хто звільняється від сплати податку з власників транспортних засобів?

Як оподатковується земля в Україні?

РОЗДІЛ 4. ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ

Тема 10. СУТНІСТЬ ФІНАНСОВОГО АНАЛІЗУ ТА ІНФОРМАЦІЙНА БАЗА ДЛЯ ЙОГО ПРОВЕДЕННЯ

Що таке фінансовий аналіз підприємства?

Які існують методи фінансового аналізу?

У чому полягають особливості видів фінансового аналізу?