У чому полягає сутність фінансової стратегії?

До визначення сутності категорії "стратегія" існує багато підходів. Наприклад, західний дослідник А. Лендлер вважає, що стратегія - це визначення довгострокових цілей і завдань підприємства, прийняття курсу дій і розподіл ресурсів, необхідних для виконання поставлених цілей.

Американські економісти Р. Кларк, В. Вільсон, Р. Кейнс дають визначення фінансової стратегії у широкому плані та пов'язують її із фінансовою політикою і плануванням. Фінансова стратегія визначає картину розвитку підприємства у майбутньому. Стратегія - це мрія або передбачення. Вона показує, яким підприємство може стати у майбутньому і як цього можна досягти. Фінансова стратегія - це основа вибору, альтернативи, що зумовлює природу і напрями організації фінансових відносин. Підприємство проводить фінансову політику, яка відрізняється від стратегії тим, що грунтується на деталях, конкретизованих даних [20, с. 165-166].

Фінансова стратегія погоджується із загальною стратегією економічного розвитку підприємства. Це чинник забезпечення нормального функціонування підприємства у майбутньому. Під час розробки фінансової стратегії визначають мету, тимчасові межі, характер дій.

У чому сутність фінансового планування та яка його мета?

Планування - це розробка деталізованого порядку дій на наступний період для впровадження стратегії. Фінансове планування займає важливе місце в системі фінансового менеджменту, яка включає планування, організацію, мотивацію й контроль діяльності підприємства.

Об'єктами фінансового планування є:

1) рух фінансових ресурсів;

2) фінансові відносини, які виникають при формуванні, розподілі та використанні фінансових ресурсів;

3) вартісні пропорції, які утворюються в результаті розподілу фінансових ресурсів.

Фінансове планування - це процес систематичної підготовки управлінських рішень, які прямо чи опосередковано впливають на обсяги фінансових ресурсів, узгодження джерел формування та напрямів використання згідно з виробничими, маркетинговими планами, а також величину показників діяльності підприємства в плановому періоді і які забезпечують вирішення завдань найбільш раціональним шляхом.

Техніка фінансового планування починається з визначення цілей фінансової політики підприємства, розроблення фінансової стратегії і тактики. Головною метою фінансової політики підприємства є підвищення ефективності системи управління фінансами, а головними завданнями - максимізація прибутку, оптимізація витрат та структури капіталу, забезпечення його фінансової стійкості, досягнення прозорості фінансового стану, забезпечення інвестиційної привабливості підприємства та створення ефективного механізму управління останнім.

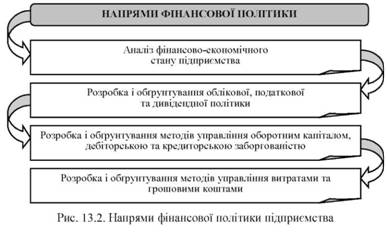

За якими основними напрямами проводиться фінансова політика?

Фінансова політика підприємства охоплює ряд напрямів (рис. 13.2).

Які основні завдання фінансового планування?

Фінансове планування є складовою управління фінансовими ресурсами, процесом оцінки потреби у грошових коштах на всіх етапах фінансово-господарської діяльності підприємства, а також визначення оптимальної структури джерел формування фінансових ресурсів. Фінансове планування - це процес оцінки фінансових ресурсів, необхідних для підприємства, і своєчасного визначення методів фінансування.

Основні завдання фінансового планування зображені на рис. 13.1.

Які відмінності між фінансовим прогнозуванням, поточним та оперативним плануванням?

Початковим етапом фінансового планування є фінансове прогнозування, яке полягає у визначенні можливого фінансового стану підприємства на перспективу. На відміну від фінансового планування, прогнозування передбачає розроблення альтернативних фінансових показників та параметрів, використання яких, відповідно до тенденцій зміни ситуації на ринку, дає змогу визначити один з варіантів розвитку подій та їх вплив на фінансовий стан підприємства. Тобто за фінансового прогнозування оцінюються можливі майбутні фінансові наслідки рішень, які приймаються, а за фінансового планування фіксуються фінансові показники, котрі підприємство намагається отримати в майбутньому, та формалізуються шляхи їх досягнення. Фінансове планування направлене, з одного боку, на запобігання помилкових дій у діяльності підприємства, з іншого - на зменшення кількості невикористаних можливостей.

Традиційно фінансові плани поділяють на стратегічні, поточні, оперативні, кожний з яких має своє чітке призначення, певний ступінь деталізації та форму реалізації. Так, стратегічне фінансове планування визначає найважливіші показники, пропорції та темпи розширеного відтворення та є головною формою реалізації мети підприємства. Стратегічне фінансове планування включає розроблення фінансової стратегії підприємства та прогнозування фінансової діяльності, на основі яких визначається фінансова політика підприємства за конкретними напрямками фінансової діяльності. Система поточного фінансового планування базується на розробленій фінансовій стратегії та фінансовій політиці за окремими аспектами фінансової діяльності й пов'язана з розробленням конкретних видів поточних фінансових планів, які дають можливість підприємству визначити на поточний період усі джерела фінансування його розвитку, сформувати структуру доходів і витрат, забезпечити постійну платоспроможність, а також визначити структуру активів і капіталу на кінець планового періоду. Результатом поточного фінансового планування є розроблення трьох основних планів: звіту про прибутки й збитки,

^ руху грошових коштів,

^ бухгалтерського балансу.

З метою контролю за фактичними надходженнями і їх використанням необхідне оперативне фінансове планування, яке включає складання й виконання платіжного календаря, касового плану та розрахунок потреб у короткострокових залученнях коштів чи їх ефективне короткострокове розміщення.

Які основні завдання фінансового планування?

Які відмінності між фінансовим прогнозуванням, поточним та оперативним плануванням?

На які види поділяється фінансове планування у залежності від напряму використання джерел інформації?

Які документи обов'язково має включати у себе фінансовий план?

У чому полягає сутність оперативного планування?

За якою схемою розробляється оперативний фінансовий план?

Яким чином розробляється прогноз продажу?

У чому полягає сутність методу відсотків товарообороту?

На які стадії можна поділити процес фінансового планування?