Фінансове планування залежно від напряму використання джерел інформації поділяють на чотири види:

^ реактивне;

інактивне;

^ преактивне;

інтерактивне.

Реактивне (орієнтація на минуле) - базується на досвіді попередніх періодів, який може бути з успіхом використаний в умовах стабільного бізнесу.

Інактивне (орієнтація на сучасне) - базується на збереженні існуючих позицій бізнесу на максимально тривалий термін.

Преактивне (орієнтація на майбутнє) - дозволяє забезпечити ефективне управління за умови отримання точних прогнозів.

Інтерактивне - враховує і орієнтується на оптимальний взаємний вплив та взаємодію перерахованих видів. Це єдина методологія, яка відкрито направлена на ефективну взаємодію: минулого досвіду, об'єктивної оцінки існуючого стану справ, визначення реальних завдань на майбутнє й вибору оптимального шляху досягнення останнього.

Які документи обов'язково має включати у себе фінансовий план?

Фінансовий план складається з таких взаємопов'язаних документів:

звіт про зміни фінансового стану;

звіт про капітальні вкладення;

^ варіанти проектів фінансових звітів;

^ план фінансування із зовнішніх джерел;

^ прогноз продажу на майбутній період;

^ баланс поточних коштів.

У чому полягає сутність оперативного планування?

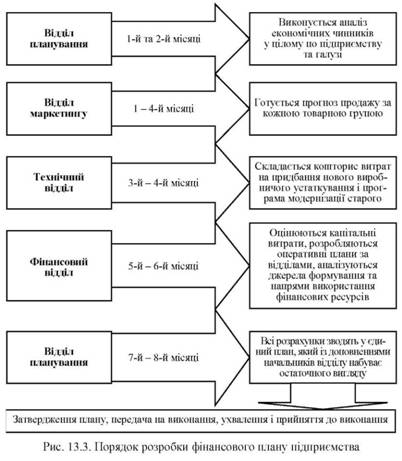

Оперативні плани складаються на короткий проміжок часу. Західний досвід свідчить, що оперативні плани у більшості випадків розраховані не більше, ніж на п'ять років. Фінансовий план розробляється протягом 8-9 місяців. Для цього готується детальна програма послідовності дій (рис. 13.3).

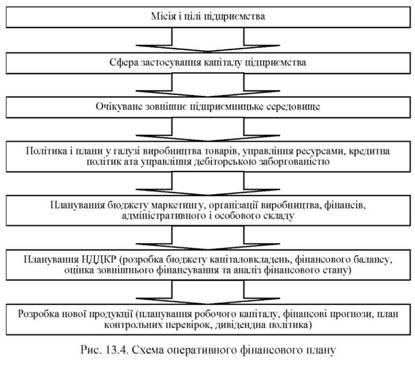

За якою схемою розробляється оперативний фінансовий план?

Хоча у розробці фінансового плану підприємства беруть участь майже всі відділи, основна робота покладається на фінансовий відділ.

Структура оперативного плану та складові загальної фінансової політики зображені на рис. 13.4.

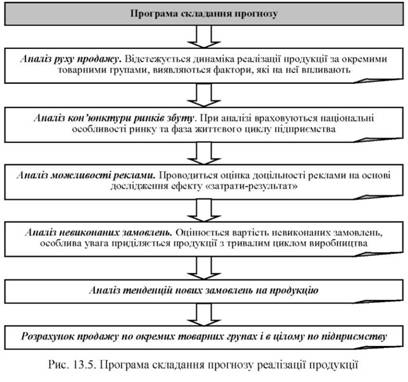

Яким чином розробляється прогноз продажу?

Розрахунок прогнозу продажу є основою фінансового планування. Основну роль у розробці прогнозу продажу відіграє маркетингова служба підприємства. Вона аналізує дані про реалізацію продукції мінімум за останні 5 років. Послідовність обгрунтування прогнозу зображена на рис. 13.5.

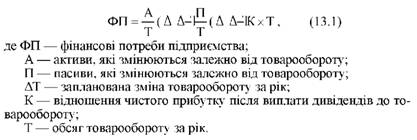

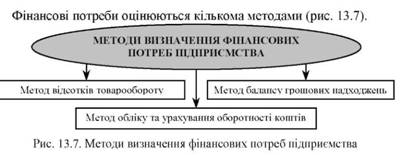

У чому полягає сутність методу відсотків товарообороту?

Цей метод передбачає, що зміна обсягу продажу продукції впливає на розмір активів, потрібних підприємству. Активи, які змінюються внаслідок збільшення або зменшення товарообороту, називаються спонтанними активами. Обсяг запланованого товарообороту і розмір різних активів логічно пов'язані між собою. Окрім того, обсяг товарообороту визначає розмір заборгованості фірми, кредиторська заборгованість фірми зростає у міру нарощення товарообороту. Фінансові потреби фірми визначаються за формулою:

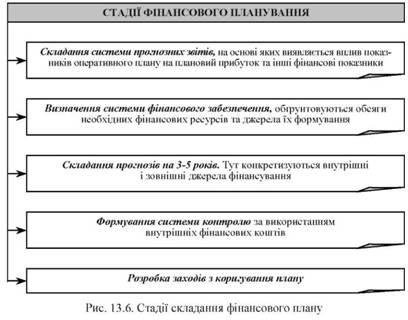

На які стадії можна поділити процес фінансового планування?

Фінансовий план формується за наступними стадіями (рис. 13.6).

Якими методами визначаються фінансові потреби підприємства?

У чому полягає зміст методу балансу грошових надходжень?

Метод балансу грошових надходжень передбачає складання балансу грошових надходжень, за яким можна передбачити майбутні фінансові потреби фірми. На практиці цей метод планування грошових потоків дуже поширений, але запланований грошовий потік надійний тільки тоді, коли правильно визначено надходження і суми до виплат. Надходження - це гроші від реалізації товарів, оплати рахунків дебіторами, надходження дивідендів та прибутків від інвестицій та ін. Суми до виплат здебільшого складаються з платежів за куплені товари, оплати дебіторської заборгованості, орендної плати, страхових внесків, сплати податків та ін. За даними минулих і поточних надходжень і витрат фінансист може скласти прогнозний баланс грошових надходжень і витрат і на його основі виявити дефіцит або надлишок грошових коштів.

На які стадії можна поділити процес фінансового планування?

Якими методами визначаються фінансові потреби підприємства?

У чому полягає зміст методу балансу грошових надходжень?

У чому полягає сутність методу обліку оборотності коштів?

За допомогою яких методів відбувається планування фінансових показників?

Що таке стратегія фінансування?

У чому полягає сутність бюджетування?

Від чого залежить структура системи бюджетування?

Які бюджети складаються на підприємстві?